成立十余年的紫金保险无论是保费收入还是净利润都显现爆发式增长。

文/每日财报 栗佳

时隔两年,紫金财产保险股份有限公司再次发生重大人事变动。

10月8日,紫金保险连发两则公告称,在职近七年的李明耀现已辞去公司董事长等职务,选举陈加明为公司董事长;指定桓恒在监管机构核准其总裁任职资格前为公司临时负责人。

公开资料显示,陈加明,出身于“平安系”,是一名财产险领域的老将。曾在中国平安担任无锡支公司财务部经理、苏州支公司财务部经理、苏州分公司总经理助理、平安财险东区事业部企划部总经理,其保险尤其是财产险从业经历尤为丰富。2014年至今,一直在紫金保险担任高管要职。

与陈加明拥有丰富保险从业经验不同的是,总裁桓恒有着一定的金融工作资历,曾长期负责人力资源和社会保障、人才、金融等方面工作,分管市人力资源和社会保障局、地方金融监督管理局等。

整体而言,“保险+金融”的强强结合人事调整,对于紫金保险进一步充分融入市场有一定的积极作用。

01

业绩可圈可点,改革富有成效

回顾紫金保险扩张之路,自成立之初开始,就天然高度依仗于政府支持和股东资源优势的加持,不断铺设分支机构,在保险市场迅速开疆扩土。截至目前,紫金保险拥有机构逾400家,员工队伍约6000人,客户人数超1960万。

正是有此光环加身,紫金保险在成立的第三年,也就是在2012年顺利扭亏为盈获得0.17亿元的净利润,并开始持续盈利。

而且经过最初几年的调整、试错后,成立十余年的紫金保险无论是保费收入还是净利润都显现爆发式增长。

如下图,于紫金保险而言有几个标志性关键时间节点值得我们关注。2016年保费突破50亿大关,净利润达0.56亿元;2022年保费和净利润皆创历史新高,当期实现保费收入突破100亿至103.6亿元,净利润高达5.45亿元。

不仅如此,今年又是一个重要节点,根据其披露的最新半年度数据显示,2023年上半年保费已达62.24亿元,同比增长10%;实现净利润2.02亿元。与往期对比来看,如不出意外,紫金保险今年保费要再创新高了。

拆分业务构成来看,一直以来,紫金保险前五大保费收入分别为车险、责任险、企财险、意外险以及健康险,但这五项经营险种在过去很长时间里对盈利的支撑作用为负。比如,2017年和2019年,其经营的前五大险种全线亏损。以2019年数据为例,其中占比最高的机动车辆险保费收入达46.34亿元,但承保亏损为3071万元;企财险承保则亏损最多,保费收入为2.06亿元,承保亏损高达1.02亿元。

也正是基于此,紫金保险为扭转颓势,开始了大刀阔斧的改革,制定了五年“双百”战略目标,即年度保费过百亿;综合成本率低于100%。

当然,这样的改革也颇具成效,2022年紫金保险实现承保盈利,其中第一大险种车险承保利润也首次扭亏为盈,达1.24亿元。

值得一提的是,随着改革的不断深化及推入,近年来紫金保险的保证保险业务“奋起直追”,如今保费规模仅次于主力险种车险,排名第二,打破了紫金保险此前前五大业务保费收入的格局。数据显示,2020-2022年,紫金保险保证保险保费收入分别为4.04亿元、14.17亿元、13.48亿元,连续三年成为其保费收入第二大险种。

02

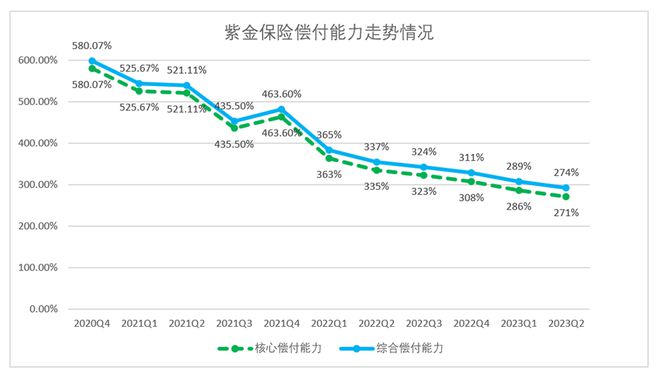

股权结构分散,偿付能力下行

分析紫金保险股权结构,我们惊奇发现,其国有法人控股占比高达93.5%,拥有43家股东,是一家典型的国资控股的保险公司。

但与其他国资控股保司不同的是,紫金保险股权相对分散,其中持股比例达到20%以上的仅有两家,持股比例最高的股东是江苏省国信集团有限公司和云南合和股份有限公司,分别各自持股21.5%;江苏金财投资、南京紫金投资、南京河西新城区国资、苏州城建分别各持股9.25%、5.8%、5.47%及4%。其余30多家股东持股比例在0.3%-3%之间。

众所周知,股权分散虽能在一定程度上增加中小股东话语权,但也不可避免的降低了大股东与企业长远发展的利益协同程度,导致大股东对于公司管理经营的主动性不足,缺乏动力和积极性去激励管理层,进而对公司的管理产生消极影响。

亦或是股权结构分散带来的影响,成立14年来,紫金保险共有三次股权变更,均为小股东离场。比如,2019年,紫金保险曾连发3份股东变更公告,徐州市国有资产投资、华商兴业投资、江苏雅百特科技3家小股东合计转让2.4%的股权。

与小股东纷纷撤退相背离的是,紫金保险还忙着增资扩股。尤其是在2020年,紫金保险共获得7家新老投资者的投资,融资金额高达56.35亿元,其中35亿元计入注册资本,21.35亿元计入资本公积,最终促使紫金保险的注册资本由25亿元增加至60亿元。

增资到位后,紫金保险的偿付能力迅速提高,到2021年第四季度,其综合偿付能力充足率和核心偿付能力充足率均升至463.60%。

但随着业务急剧扩张,紫金保险近两年核心、综合偿付能力不断消耗。最新数据显示,2023年二季度末其综合偿付能力充足率为273.83%,较上季度下降15.19%,降幅5.25%;核心偿付能力充足率为271.35%,较上季度下降14.86%,降幅5.19%。但与监管及行业均值水平相比,目前该数值仍处于健康区间。

03

创新发展再保险业务,彰显市场化转型决心

近年来,随着非车险竞争加剧以及车险综合化改革,中小险企经营压力与日倍增,如何进行差异化竞争持续提升公司的核心竞争力,也就成为越来越多地方险企重点思考的方向。

紫金保险也不例外,不断积极探索再保险业务创新,并取得了重大进展。今年8月10日,紫金保险上海再保险运营中心通过国家金融监督管理总局验收,于8月11日正式获批开业,这也是全国首批7家再保险运营中心之一。

相关资料显示,随着一系列政策创新及金融科技的发展,为我国再保险行业带来了更多增长机遇,预计2023年国内再保险行业市场规模将继续保持增长态势,市场规模将达到4000亿元。

可见,再保险市场的确拥有较大增量空间可供紫金保险发力。在业内人士看来,对于紫金保险而言,完善再保险业务板块、创新布局相关产业链的同时,还需进一步深度挖掘出再保险业务的差异化、特色化经营模式,逐步在该业务上找到一条适合自身发展的独有道路。

当然,想方设法来做创新拓宽自身护城河边界只是一方面,更为重要的是,是否有强大的信念来为未来长久发展作强大支撑。

早在2019年之时,紫金保险就提出了“1248”战略,其中的“1”即一个愿景—成为全国前列的保险综合服务和解决方案供应商;“2”是两步目标—五年“双百”,十年“前十”。

如今,第一个五年“双百”目标已经达成,迎接下一个五年,紫金保险将继续向着“前十”迈进。此次换帅的“大将”能否带领紫金保险实现新目标突破,值得我们期待。

每财网声明:本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

联系电话:010-64607577 / 15650787695

投资者交流群:公号内留言微信号,由群主添加入群

微信:meiricaibao

微博:@每日财报网

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/268487.html