根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

Through the unknown, we’ll find the new.

-Charles Baudelaire

报告摘要

一、投资摘要

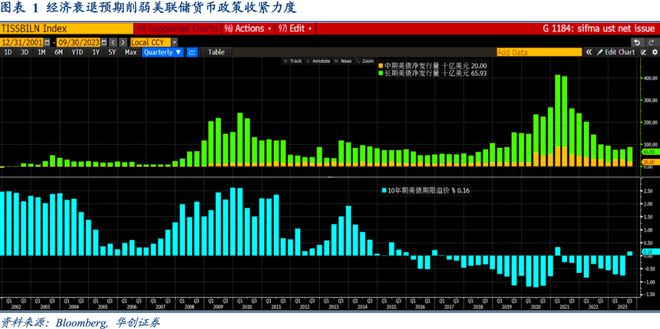

1: 经济衰退预期削弱美联储货币政策收紧力度。

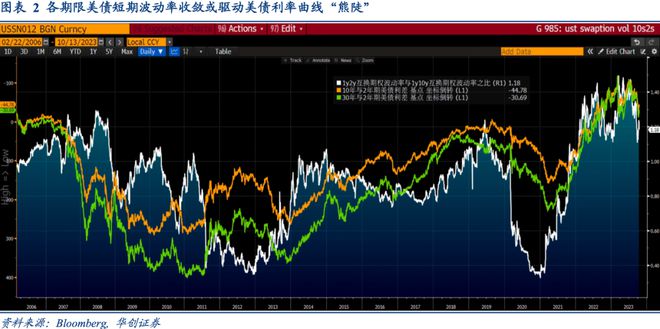

2: 各期限美债短期波动率趋同或驱动美债利率曲线“熊陡”。

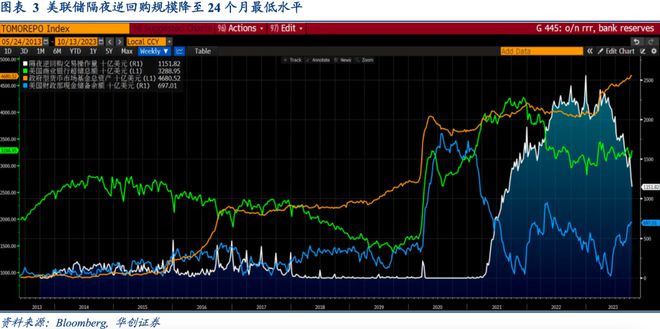

3: 美联储隔夜逆回购规模降至24个月最低水平。

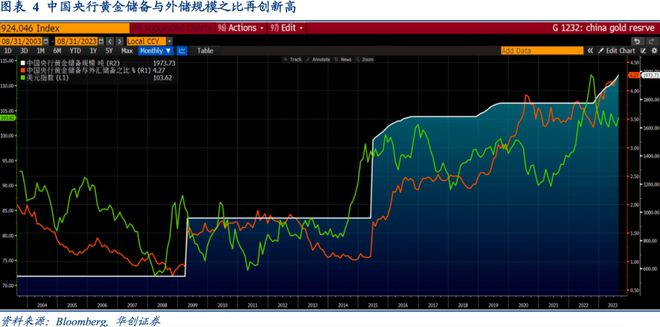

4: 中国央行黄金储备与外储规模之比再创新高。

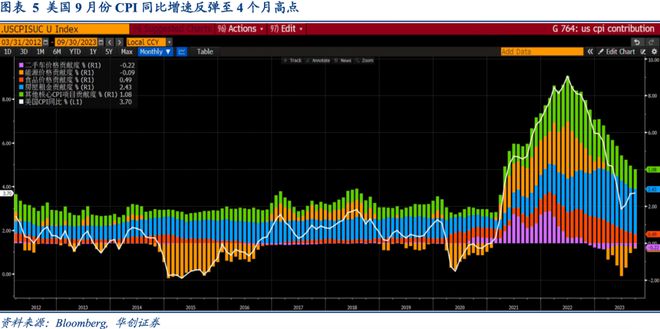

5: 美国9月份CPI同比增速反弹至4个月高点。

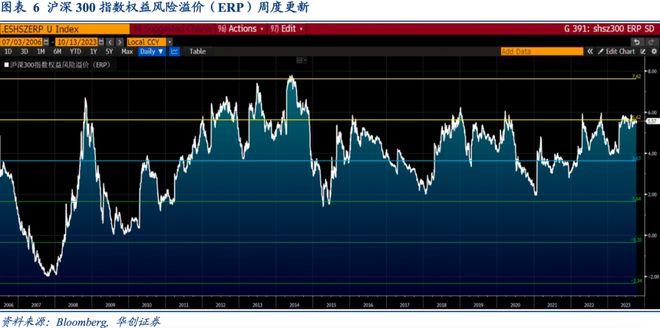

6: 沪深300指数权益风险溢价周度更新。

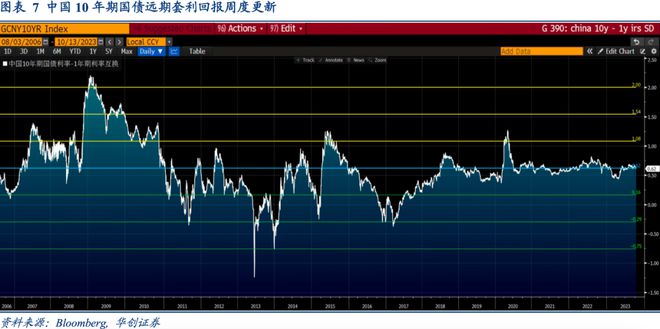

7: 中国10年期国债远期套利回报周度更新。

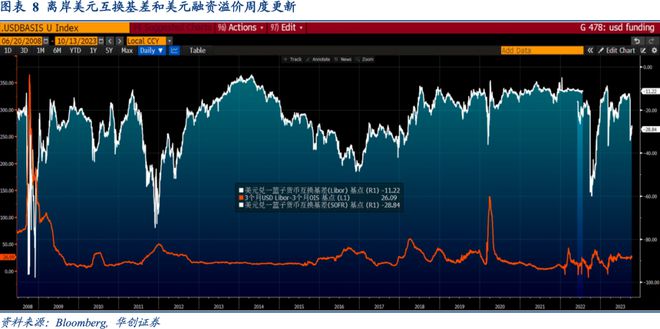

8: 离岸美元互换基差和美元融资溢价周度更新。

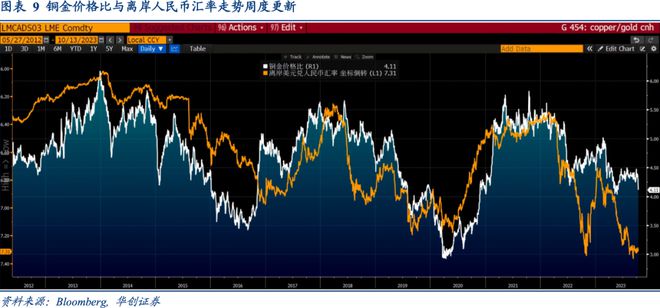

9: 铜金价格比与离岸人民币汇率走势周度更新。

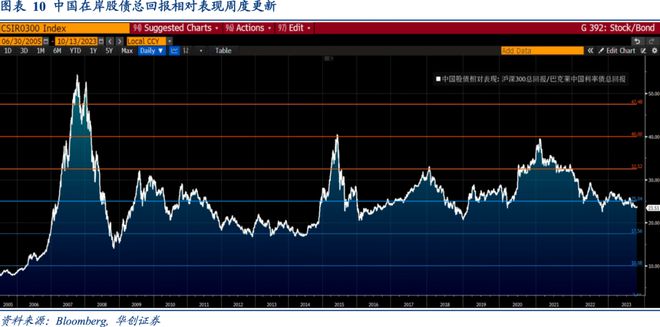

10: 中国在岸股债总回报相对表现周度更新。

二、风险提示

美国商业银行爆发系统性挤兑,中东地缘政治风险加剧

报告正文

今年前三个季度中长期美债净供给量维持在700-800亿美元,低于2013年下半年的1000-1100亿美元。与此同时,2022年以来美联储大幅度加息并且缩表,货币政策收紧力度远远高于2013年,但是10年期美债期限溢价从-77个基点升至16个基点,远远小于2013年的升幅,大幅度加息被期限溢价下行抵消,美联储或面临新的”格林斯潘谜题”。

短端美债利率的短期波动率与长端美债利率的短期波动率之比持续下行,显示美联储大幅度加息并未引发经济衰退的背景下,长端美债利率的波动率仍将继续上行,其结果是美债利率曲线“熊陡”的压力犹存。7月份以来,上述波动率之比从1.4降至1.2,10年与2年美债利差反弹63个基点,30年与2年期美债利差反弹77个基点。

截止10月13日,美联储隔夜逆回购规模降至1.1万亿美元,比今年6月份的峰值下降1万亿美元,同期美国财政部现金储备规模从230亿美元升至6970亿美元,商业银行超额储备金增加保持不变,美联储总资产下降4000亿美元。美国财政部重建现金储备和银行储备金需求增加是隔夜逆回购规模持续下降的主要原因。

截止今年8月份,中国央行的黄金储备规模升至1973吨,为连续第10个月增加,累计增加规模为198吨,增加幅度为11%。黄金储备与外汇储备之比从3.4%升至4.3%,升幅1%,比2020年7月份的4%,要高0.3%。2015年以来,中国黄金储备与外汇储备之比从1.1%升至4.3%,翻了超过3倍。

9月份美国CPI同比反弹至3.7%,高于预期的3.6%,CPI环比为0.4%,高于预期的0.3%。剔除能源价格和食品价格的核心CPI同比降至4.1%,核心CPI环比为0.3%,CPI环比超预期的主要原因是住房成本上涨,其次是能源价格和食品价格上涨。超预期的9月份CPI数据显示,前期美联储加息对于美国通胀的压力仍然不足,未来继续加息压力犹存。

权益风险溢价用以衡量股票相对于基准国债利率的超额收益。截止10月13日,沪深300指数权益风险溢价为5.6%,低于16年平均值以上1倍标准差,仍然处于相对的历史高位。以国内10年期国债利率为基准,沪深300指数所提供的超额回报十分明显,估值水平进一步回落空间不大。

1年期利率互换代表短期利率预期,决定了投资者的回购融资成本;10年期国债利率代表投资者承担期限错配的套利目标资产回报。上述二者之差等于债市加杠杆套利的远期回报。截止10月13日,中国10年期国债远期套利回报为62个基点,比2016年12月的水平高92个基点。

美元兑一篮子货币互换基差代表离岸金融机构美元融资的成本,基差越低代表美元融资成本越高;Libor-OIS利差代表相较于在岸商业银行,离岸商业银行的美元融资溢价;截止10月6日,美元兑一篮子货币互换基差为-28.8个基点,Libor-OIS利差为23.3个基点,显示临近季度末,离岸美元融资环境有所收紧。

铜金价格比用以衡量全球总需求向上的动能,也代表全球名义价格上行的空间。离岸人民币汇率受到外部需求和海外资本流入的双重驱动。因而铜金价格比可以作为离岸人民币的领先指标。截止10月13日,铜金价格比降至4.1,离岸人民币汇率回升至7.3;二者背离略微缩小,近期人民币汇率低位震荡,伦铜存在补跌空间。

以沪深300总回报指数代表国内股市回报、巴克莱中国利率债指数代表国内债市回报,二者比值代表国内股票和债券的相对表现。截止10月13日,国内股票与债券的总回报之比为23.5,低于过去16年平均值水平。股票资产和固收资产的相对超额回报回归均值水平,中长期股票资产相对固收资产的吸引力增强。

每周大类资产配置图表精粹系列

更多投研报告

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/268471.html