1

长久以来,经济学界有着这样一个比喻:

如果将通货膨胀比喻为“重感冒”,那么通货紧缩就是“癌症”,一旦病发,不仅将持续多年,还会让整个社会陷入漫长的痛苦之中。

不过,在欧美圈面临高通胀的大趋势下,反之在亚洲板块中,有着这样一个国家,却刚爬出了通缩的泥潭。

它就是那个经常调侃到“沉寂30年”的奇葩经济体——日本。

而通货紧缩,也成为了寄生在它经济发展史上曾经难以根治的“经济顽疾”。

所谓的通货紧缩与通货膨胀一样,在宏观上都是供需失衡的表现。通胀是供给不足,货币贬值;通缩则是需求低迷导致商品贬值。

一般来说,通缩具体有三大表现:工资、GDP、物价,三不涨。

对于普通民众来说,物价下跌就意味着手里的钱会越来越值钱,于是大家都开始迟迟不消费,经济自然愈发低迷。

对于企业来说,当商品和服务卖不出去,盈利空间就越来越小,那么生存空间也被不断挤压。

所以在泡沫经济高峰的1990年,日本民间固定资产投资高达117.2亿日元,而到了2012年就只剩至79亿日元。

并且在这个过程里,还深受终身雇佣制和职工不断减少的影响,日本老百姓的实际工资则越来越少。

到这里,通货紧缩的恶性循环的闭环就此形成。

若整体上来看,虽然日本只有出口贸易表现的还不错,但经济总量摆在那,光靠出口这一架经济马车,就算累死也是拉不动的。

针对这种棘手的情况,日本政府当然不会坐视不管,并采取了以下这两个惯用手段:

一个是政府举债搞投资,创造市场需求来提振经济活力;另外一个则是央行降低利率,放水刺激消费投资。

可神奇的是,这两招日本都几乎是做到了极致,但通缩状态就是没怎么改善。

2

先说政府负债。在1993年泡沫经济破灭后,日本的债务总额以每年30万亿日元的速度快速增长:从1993年的212.47万亿,直接增加到2023年的1270万亿。

当时日本政府债务占GDP总额之高,可谓是冠绝了全世界。

但问题来了,为何日本政府借了这么多钱,却也没见拉动多少经济呢?

首先,日本所处的发展阶段就不一样。

根据边际效应递减法则,同一件事在已经饱和的状态下,投入越大,得到的回报反而越小。

当时的日本就是一个鲜明的例子。因为即使再大量举债搞投资,但日本本身基础建设已经相当完善,政府能做的也不过是缝缝补补,搞搞翻新。

最终逐渐会变成,地方各县争抢预算,公共投资重复建设问题严重,许多资源就这样白白浪费了。

当从宏观角度来看,政府能借钱、敢花钱,起码增加了社会需求,对拉动经济的作用无疑是利大于弊。

但许多事情都是物极必反,当政府借债超过一定限度,不仅不能有效地缓解,反而会变成导致通缩的原因。

首先,政府举债偿还的压力真不小,毕竟国家信用直接关系到国本。

比如2010年的欧债危机,西班牙、希腊等国虽然都曾拿破产来威胁欧盟,但最后还是只能通过裁员降薪,减少福利,甚至让渡部分主权的方式度过危机。

其次,本来举债的目的是为了扩大内需,但债务过高的同时又不得不减少开支来避免暴雷。这时候政府不断借新还旧,反而压缩了公共投资的空间。

21世纪初的日本便面临着这样的问题,除了2008年金融危机和311大地震之外,政府每年公共投资的规模都比巅峰时期下降了不少.

此外,日本政府还要为老龄化和少子化的不断加剧而贴补经费,而最后留给投资建设的国家预算根本没有太多。

这样不仅对实体经济毫无帮助,反而还减少了流通的货币量,让通货紧缩更加严重。

那么,既然政府投资指望不上了,就不得不使用另外一招——央行降低利率来增加货币供应量。

其实日本央行早在90年代就连续多次降息,各种政策利率从5%以上,一下子降到0.5%左右,但通缩压力始终不见缓解。

到了1999年,日本央行一咬牙把利率直接降低到0,直接成为了主要发达国家中首次出现的零利率政策。

虽然在2000年又把利率上调回了0.25%,但又由于美国911和互联网泡沫危机的影响再次急转直下,日本不得不再下猛药。

这就是后来引起世界效仿的“量化宽松”,简称“QE”,也就是俗称的“印钞机”,它的核心理念其实就是:买买买。

日本央行一开始就爆买国债和有银行股票,在2008年经济危机之后,又扩大到商业票据和公司债券。

根据统计数据显示:从2001年到2022年底,日本央行基础货币总余额为69万亿日元,暴增到了632万亿日元,足足翻了九倍多。

2016年,日本央行还开始对一般银行的新增存款准备金实施了0.1%的负利率,实际就是银行超额存款的罚金。

但即便利率已经这么低了,日本企业和家庭的贷款意愿始终不高,反而更加卖力地去还债存钱去杠杆,就是迟迟不消费。

而其中的主要原因,还是得归结于泡沫经济破裂留下的“后遗症”。

由于当时房地产和股市呈现虚假繁荣,日本企业和家庭都曾大量负债购买这些资产。

结果泡沫破裂之后,一大批企业倒闭,不少家庭资不抵债,全社会面都在减少投资和消费,个个都勒紧裤腰带过日子,预计当时整个日本的损失则可能高达1500万亿日元。

所以在这种情况下,不管央行怎么量化宽松,释放到市场上的大量资金,最终还是会以还款的形式重返银行。

其实日本当年的繁荣在某种程度上,可以说是透支着未来。

当然,通缩也不可能永远地持续下去,最近两年日本经济在有目共睹的回暖,尤其是今年从频频连涨的态势,真正的让过去30年的通缩,成为了“过去式”。

若您也想深度了解日本危机的前因后果,以及对眼下正在发生的全球大衰退有更清醒的认知,想知道如何在危机中幸存和发展。欢迎扫描下方二维码进群,发送“日本经济”,即可免费获取以下这些不方便公开分享的三部完整版权威电子著作:

1.《繁荣与停滞 · 日本经济发展和转型》

2.《战后日本经济史》

3.《日本经济如何走出迷失》

3

因为日本现在整个国家经济基本面,正处于最好的时期。

根据日本最近的相关数据来看:

第二季度GDP环比增长1.5%,年增长率为6%;

今年日经225指数大涨26%,达到33以来最高;

8月全国CPI同比增3.2%,核心CPI同比增3.1%,也是自2022年8月起,日本CPI已经连续13个月超过预期的3%。

当然,还有一个最重要的指标:

目前通货膨胀维持在3.3%左右,已经走出通缩。

而导致日本如愿达成通胀的主要原因,势必离不开日元的“自杀式”贬值。

现在的日元汇率,再次接近了历史上又一个新低,最近又达到了149左右,直逼日本央行采取干预的150那条线。

但如果按照正常的逻辑去推演的话,这种现象是极其反常的。

因为当一个货币贬值在40%以上,这个国家的金融体系或这个国家相应的资产体系,一定会出现大幅度的波动。

但日元却是反其道而行之,今年以来日本股市和楼市不仅没有受到大幅度回落,却是一路高歌猛涨。

那么放在外汇的逻辑里,为什么日元贬值却没有出现一边倒的情况呢?

当再回顾近两年日元的贬值周期不难发现,造成汇率频频下跌的一个主要原因,势必少不了受制于美元的影响。

从2022年3月开始,也就是美元第一次加息时,日元便开启了下坡路。

很显然,日美利差一直是阻碍日元回弹的重要因素;另一方面,美联储的加息动作,也成为了全球外汇市场中备受瞩目的话题。

最近关注国际金融圈的朋友想必都有所耳闻,9月21日的凌晨2点,美联储如期公布了9月利率决议——暂停加息。

虽然这个结果与市场预期一致,不过在会议之后的讲话环节,鲍威尔依然透露出:

“美联储准备在适当的情况下进一步加息,并打算将货币政策保持在限制性水平,直到可以确信通胀正朝着2%的设定目标持续下降。”

图源:美联储主席鲍威尔出席发布会

回顾今年,本轮美联储已经加息了11次,且利率达到2001年3月以来新高。

而从本次鲍威尔鸽身鹰嘴的发言中,已经在暗示下一次加息了,大概在今年的11月或12月。

毕竟,当面对如今时好时坏的高通胀数据,美联储也并没有准备好及时收起镰刀。

因此,国际金融市场中关于“11月美联储是否还将重启”的声音逐渐备受关注。

虽然本次“不加息”的动作已经是板上钉钉,但却无形中给了与其息息相关的日元更多的压力。

4

最近三年来,日元兑美元大概贬值了快一半。面对日元的跌跌不休,市场中关于“日本央行或将加息”的消息也是此起彼伏地传出。

那么,日本央行为何最终顶住了来自美国的压力,依然坚持继续宽松呢?

一、美联储加息基本见底

虽然关于“11月加息”的传闻不断,但其实现在全球市场对于美元加息动作的大多数预判是“接近尾声”。

所以只要日本再“坚持”一下,美国加息对日本的影响将会过去,所以日本央行也认为现在不是必须加息的时刻。

二、日本政府外债规模大

目前日本的外债已达到GDP总量的2.6倍,如果在这种情况下继续加息的话,将会为日本政府带来巨大的还息压力。而现在的零利率,还息压力相对来说还是比较小的。

三、刺激日本出口

日本作为曾经的出口强国,在过去的两年里只有一个月是贸易顺差。在这种情况下日本如果继续加息,那么日元将面临升值,这样无疑对出口非常不利。现在日本出口再遇逆风,若继续进行加息则是雪上加霜。

四、阻碍日股上升趋势

纵观日本股市,已经从2008年上涨至今,最近还达到了近33年以来的历史新高。若现在日银选择加息,其实相当于阻碍了日股如今的上涨通道。

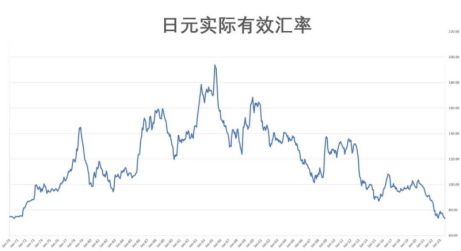

再看近期的外汇市场,日元实际有效汇率已跌至1970年有记录以来的最低水平,这也是由日本央行依据国际清算银行的统计方法算出来的。

但若从以往的外汇市场中来看,正常的日元水平是116-122之间,所以日元被低估了20%-30%。

所以,面对市场对于美国加息见底的预测下,“日本央行年底加息”的传言并非空穴来风。一旦采取干预,日元将开启回弹通道。

而当下的风口,不仅是一个难得的套利“黄金时期”,还成为了不少海外人士投资高估值日元资产的“抄底”热潮。

面临全球资本的重置,最终形成的共识性趋势演变成一面旗帜,从而形成赚钱效应。

而我们普通人当下需要的是,跟紧正确趋势,及时做出选择。

若您也对经济、楼市、未来的救市途径和方向感兴趣,或是想了解现在日本投资市场中优质资产的投资准则,欢迎扫描下方二维码进入我们日本交流群,拒绝异地信息差,一起走进真实的日本。

另外,面对新客户米宅还给您准备了两大独家日本投资干货:

1. 投资小白也能看懂的《日本万字投资宝典》

2. 新手投资之前必看的《日本房产百问百答》

进群之后发送关键词“日本”,会有专属顾问把以上资料私发给您。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/268416.html