部分公募基金经理曰:投资的尽头是玄学!

但没想到,投资基金的尽头也可能是玄学。

不知道什么时候开始,性格分析已经占据了部分基金投顾和财富分析的主要首页。

全国型股份行理财公司、老十家公募基金、海外大行的合资基金,这些看似最专业的资管机构们中,也有几家举起性格分析的大旗。

而且,新一代性格分析,完全适用的是“MBTI”的语言体系:

外向、内向由E人、I人替代。

一个自己感觉富有自由精神,依赖直觉的人可以简称为“ENFP快乐小狗”。

甚至基金经理和新发基金也“可I可E”。

这样全新的分类方法,连带着基金投顾的推荐术语也变了。

这样真的好么?

投顾新指南:MBTI?

对于一部分投资者和财富机构而言,MBTI如今已成为新的“圭臬”。

MBTI,全程迈尔斯-布里格斯类型指标,是海外研制的一套性格分析指标。

这个指标以瑞士心理学家卡尔·荣格对人格划分的8种类型为基础,加以扩展,形成四个维度。

注意力方向——外倾E、内倾I

认知方式——实感S、直觉N

判断方式——思考T、情感F

生活方式——判断J、感知P

四个维度中,最好理解的大概就是I和E的特性,网络上基本简化为了内向和外向的代名词。

甚至部分人的网络标签也出现了“东北I人”等特色称呼。

可I可E?

正如,外向内向没有绝对的好与不好一样,I人、E人也只是不同的特性而已。

但偏偏有基金公司为自己基金经理,标注“又I又E”,这就让人费番心思去揣度了。

仔细看看,原来这是在暗戳戳“夸”基金经理呢:

这家基金公司的总结是,

面对投资挑战时的应对模式:E者是投资多面手,I者是潜心研究;

管理产品时,E面是追求收益,I面是控制风险;

面对压力时,E面是释放压力,I面是深度复盘;

和投资者们沟通时,E面是高能量路演,I面是高点提示风险。

“这一顿”“可I可E”,简直是在说自家的基金经理“十项全能”了呗。

生造一套体系

还有基金公司,直接把I人和E人更偏好的基金类型做了总结。

不管投资者能否信服,反正他的总结,我们服了。

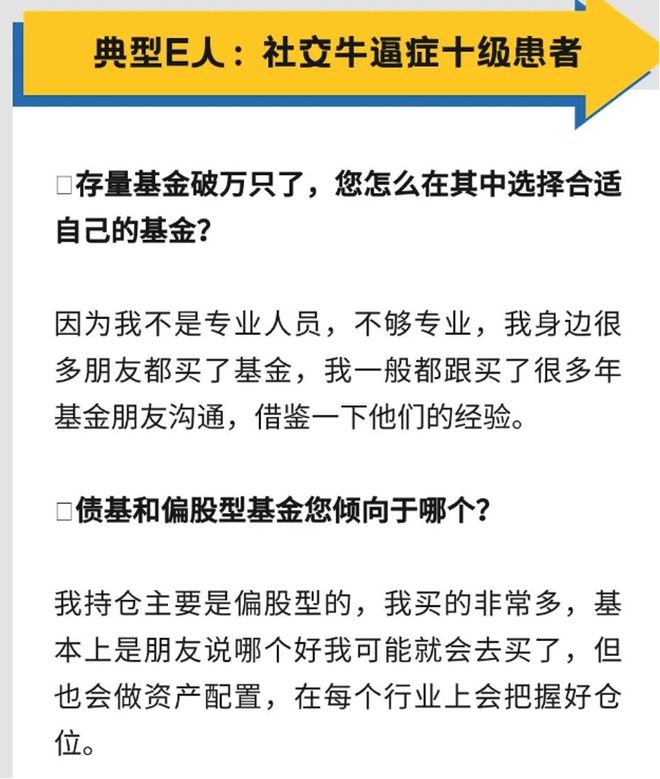

这家公司给典型E人标注的是“社交牛逼症十级患者”。

定性为,“持仓主要是偏股型的,我买的非常多,基本上是朋友说哪个好我可能就会去买了,但也会做资产配置,在每个行业上会把握好仓位。”

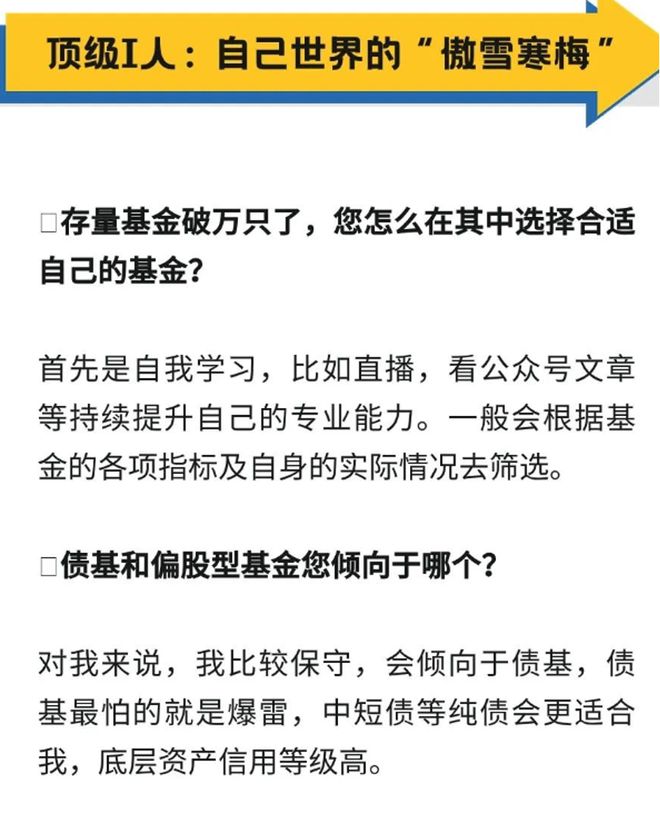

对于债基和偏股型基金倾向于哪个的问题,给I人标注的是,“对我来说,我比较保守,会倾向于债基,债基最怕的就是爆雷,中短债等纯债会更适合我,底层资产信用等级高”。

不过他们对E人和I人面对下跌的态度上,都归纳出了长期主义的倾向。

E人的代表是,一般不会特别关注基金的短期收益率,特别是在市场不好的时候就更不看。是一个长期主义者。

I人的代表是,亏损确实会让人情绪低落,但投资不是一年两年的事情,可能会伴随着整个生命长河,行情没有终点,所以不太会为了短期的波动特别影响自己的情绪,亏太多暂时就不管了。再亏到一定程度我会加一些仓位。

所以,这种分类体系绕了半天,不就是在描述顺势加仓型和逆势加仓型么?

产品也有拟人类型

而在一家理财子的一篇文章中,也将MBTI融入其中。

其中,不仅讲到了同事们的I、E特色,最终还发现了“一枚隐藏的T人”。

再复习一下T、F的特征区别,会发现,一般来说,T人指的是重视逻辑、思维;F人重视感情。

从金融产品来说,或许很难有人愿意自称“情感用事”。

最终,它的目标相当明确,发现了隐藏的“T人“,而所谓的”T人”指的是它的一款现金管理类理财产品。

这样的描述是比较有趣,但有没有道理就难说了。

总体来看,MBTI的性格分析,已经由初步的“浅尝辄止”逐步发展到了令人头脑发胀的地步,如此接地气真的好么?

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/268414.html