内容提要:

今年以来,货币急速扩张,金融数据看上去很美。但货币政策用力过猛,政策意愿与市场主体决策分歧扩大。推动经济复苏,货币宽松的流向比货币宽松的尺度更为重要。将钱更多地分配给消费者和民营企业,才能快速地提振消费,恢复经济活力,促进经济良性循环。

一、货币急速扩张,金融数据看上去很美

10月13日下班后,央行公布了9月份的金融数据。央行官员非常巧妙,在金融数据统计报告中,着重介绍了前三个季度的数据,极少披露三季度和9月份的数据。当然,这样做很重要,毕竟至少千分之999的网民,是缺乏独立阅读分析金融数据能力的。那么央行给出来的前三个季度的综合数据,就能够在第一时间形成绝大多数人对目前金融形势的判断与印象,有利于在难得的空间中增强市场信心。

央行的数据肯定是真实的,就像你给意中人拍照,正面、侧面、背面,俯拍、仰拍、平拍,效果差距很大。腿短?我仰拍;左脸大右脸小?我专拍右脸侧颜。所以央行的数据看上去,至少有五美。

一是流通中的货币很充裕,水中荡舟非常美。

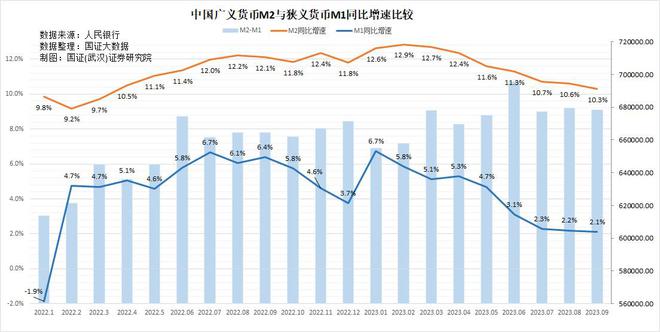

9月末,流通中的广义货币余额同比增长10.3%,达到289.67万亿元,这个增速两倍于GDP和居民收入的增长速度,大家只要有需要,银行就能满足你。央行可以拍胸脯对领导说,推动经济复苏,我非常努力。我放出去的水,绝对可以水漫金山。如果经济增长不太如意,责任绝对不在央行。

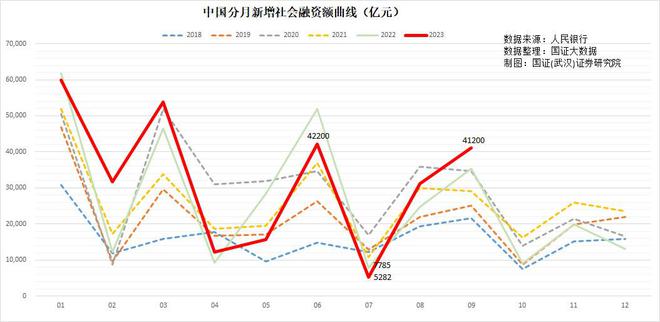

二是社会融资规模再上新台阶,经济复苏的弹药足够美。

继续宽松的货币政策,必定会推升债务。9月末,全国社会融资规模存量达到372.5万亿元,比一年前增长9%。一年新增债务32万亿,超过了GDP的四分之一。国证大数据估算,宏观杠杆率从一年前的281%狂奔到294%。其中,2023年前三季度新增社会融资规模29.33万亿元,比上年同期多增长5.1%。

三是政府债券余额大增12.2%,在债务推动投资促发展的车辆稀少的高速公路上,政府领跑的身影很美。

截止2023年9月,各级政府债券余额已经达到66.14万亿元,同比增长12.2%。比社会融资存量增速高出三分之一强。如果加上国证大数据测算的70万亿政府投融资平台隐性债务,政府债务总额则超过136万亿,政府杠杆率超过107%。

2023年前三季度政府债券净融资5.96万亿元,同比多462亿元;其中三季度新增政府债券2.58万亿,比同期多一倍多。

四是企事业单位贷款增幅大,企业举债投资的姿态很美

2023年前三季度,虽然企业利润减少,产能与需求对比明显过剩,但企事业单位中的国有事业单位和国有企业,一切行动听指挥,继续大手笔举债搞投资扩产能。前三个季度企事业单位新增贷款15.68万亿元,同比增长8.8%,其中短期贷款增加3.99万亿元,同比增长21.6%,中长期贷款增加11.88万亿元,大幅增长37.3%。票据融资减少3355亿元;同比减少2.84万亿。

将今后供求矛盾如何演变、投资是否有效暂且搁置一边,至少可以与政府合力做大做强投资大粗腿,在内需外需疲软时,为增加GDP增长率作贡献。

五是疫情积压的大宗消费得以释放,居民消费意愿看上去很美。

2023年前三季度,住户贷款新增加3.85万亿元,同比增长12.9%。比社会融资增量增幅高出3.9个百分点。其中短期贷款增加1.75万亿元,同比增长60%;中长期贷款增加2.1万亿元,同比减少9.5%;

住户存款增加14.42万亿元,同比增长9.2%。短期贷款增长6成,长期贷款减少1成,意味着居民真实的消费意愿严重滞后于居民贷款增速,意喻其中存在大量的短期经营贷置换长期抵押贷的行为。

二、货币政策用力过猛,政策意愿与市场主体决策分歧扩大

不过,上述的五处之美,是站在前三个季度的数据角度,给人的直观印象。而经济分析,侧重于从数据表面寻找趋势信号。从趋势上来看,好看的外衣里,是憔悴的皮肤,扩大的斑点,还有扩散的脓包。总结来说,就是货币政策用力过猛,政策意愿与市场主体决策分歧扩大。

一是大幅降息无法打动居民,住户部门通过举债消费的意愿越来越弱。

虽然1-9月居民通过增加短期贷款来置换抵押贷款,使得住户部门看上去似乎在呼应央行的货币宽松政策,通过新增贷款来增加消费。但仔细观察月度数据,我们不难发现,居民在减息周期中主动缩减债务、修复资产负债表的行动越来越坚定。在国证证券研究院编制的“2021-2023居民新增贷款变化趋势”曲线图中,我们可以很清晰地看到,上半年居民新增贷款与去年、前年同期比较,有多有少,处于犹豫状态。7-9月则持续三个月新增贷款数量低于2022、2021年同期,出现了坚决缩减债务的趋势。

7月份,住户部门新增贷款净减少2007亿元,同比减少3224亿元,比前年同期减少6065亿元;8月份,住户部门新增贷款3922亿元,同比减少658亿元,比前年同期减少1833亿元;9月份,住户部门新增贷款297亿元,同比减少6211亿元,比前年同期减少7564亿元。三个月住户贷款累计同比减少10093亿元,比前年3季度减少15462亿元。

二是政府在新增债务中占比越来越大,掩盖了政策意愿与市场主体决策的分歧。

越来越多的指标都在指向,这一轮经济低迷周期中,持续多年的债务推动投资、投资推动增长的经济发展模式是影响经济复苏的主要因素。因为这种模式长期存在,导致政府在国民收入中掌握的比例越来越多,居民所得的比例则越来越小,导致供给的增长持续超过需求的增长,从而积累了越来越严重的供给过剩、投资浪费。

因此从经济学理论上来说,我们应该将更多的国民收入分配给居民,将更多的资金分配给消费,推动需求快速增长,以充分消化供给,形成良性的经济循环。

但危险的是,我们的经济政策依然押注在投资与供给侧。政府新增债券在新增社会融资中的占比,从1月份的15.6%扩大到9月份的23.9%。

10月份以后,多地在发行特殊再融资债来置换地方投融资平台的隐性债务,但并未同步出台加强对地方隐性债务管理与追责的相关制度。恐怕今后政府债在社会融资规模中的占比,还会持续扩大。

三是以国有为主的企事业单位负债大幅增加,但债务结构扭曲。

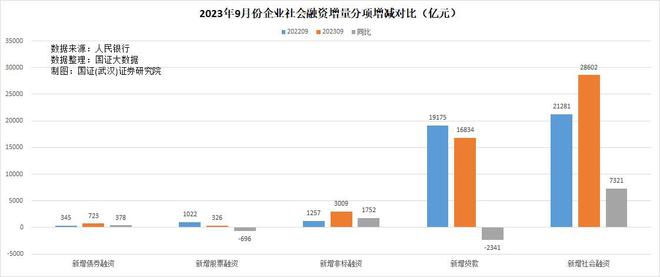

前三个季度企事业单位新增社会融资19.08万亿,同比增加1.42万亿,增长12%。但我们注意到,虽然今年多次减息,贷款成本明显降低。但由于企事业部门债务结构扭曲,反而有可能会推升债务成本,给今年以来利润增幅下滑的企业增加了经营负担。

以9月份为例。成本最低的无息股票融资同比减少了696亿元,成本次之的银行贷款同比减少了2341亿元,利息成本较高的债券融资同比增加了378亿元,成本最高的表外融资,同比增加了1752亿元。

三、推动经济复苏,货币宽松的流向比货币宽松的尺度更为重要

这一轮始于2021年12月的货币宽松政策,无疑是我国改革开放四十多年来最大力度的货币宽松。

从资金价格来看,2021年12月份以来,我们先后5次下调了贷款利率,为平衡银行利差收入,今年以来,我们已先后2次下调了存款利率。资金价格已经显著下降。9月份贷款市场报价利率1年期为3.45%,5年期4.2%,同比分别下跌5.5%和2.3%;渤海银行5年期整存整取利率2.55%,同比下降了15%。

从资金规模看,2023年9月末,流通中的广义货币余额同比增长10.3%,全国社会融资规模存量达到372.5万亿元,比一年前增长9%。

但8月,社会消费品零售总额同比仅增长4.6%;9月TOP100房企单月销售额同比下降24.1%; 9月商品出口2991亿美元,同比下降了7.3%;新增人民币存款2.24万亿元,同比减少14.8%。

9月份,CPI同比回零,PPI同比下降2.5%;9月份百城新建住宅平均价格同比下跌0.10%,二手住宅平均价格同比下跌2.59%,全国50城住宅平均租金同比下跌0.84%;从金融资产价格看, 2023年9月30日人民币美元汇率同比下跌了2.6%;深沪300同比下跌了3%。

从商品服务到金融产品价格全线回落,意味着货币供给、商品与服务供给,全面过剩。

总而言之,由于内需、外需均已受损,劳动力市场复苏放缓,家庭收入预期不确定,宏观经济增长企稳的迹象并不明显。我们宽松的货币政策和刺激经济发展的措施,基本上还是集中在资金与产能的供给侧,但亟需挽救的,又是最终的居民消费收入水平不高,消费能力跟不上供给的增长,亦即需要刺激的,应该是需求侧。这是导致货币政策意愿与市场主体决策分歧扩大的主要原因。

由于经济与货币政策与经济实际状况的错位,实际上目前的企业经营依然困难,消费仍然低迷,通缩并未明显好转,经济距离复苏存在距离。

要走出这一困境,我们必须拿出第二次经济体制改革的勇气,改革我们现有的货币宽松--增加负债--增加投资与产能--推动经济增长的旧模式,按照改善居民收入--改善社会保障水平--提高消费能力--推动经济增长的新模式的要求,来改革我们的货币政策、分配政策、财政政策和其他经济政策。

总的来说,就是改变将钱主要分给政府与国企的原有模式,将钱更多地分配给消费者和民营企业,才能快速地提振消费,恢复经济活力,促进经济良性循环。

【作者:徐三郎】

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/268413.html