深圳甲级写字楼新增供应规模持续处于高位。

2023年第三季度,深圳楼市迎来了一系列积极信号,包括出台关于促消费、优化营商环境以及楼市调控松绑政策等,但政策传导到商办市场方面效果有限。

据第一太平戴维斯发布的《2023年第三季度深圳房地产市场回顾与展望》报告,尽管整体经济运行持续好转,但当前经济恢复基础尚不牢固,内外部宏观环境挑战犹存,第三季度写字楼市场需求复苏仍未及预期。

三季度

五个新项目入市新增约27.7万㎡

供应方面,2023年第三季度,深圳甲级写字楼市场共迎五个新项目入市,新增面积约27.7万平方米。截至季末,全市总存量环比扩张2.7%,至1071.9万平方米。

需求方面,季内深圳多数项目问询及带看量有所增长,租赁市场活跃度较上季度略有回温叠加新项目已有部分预租去化,全市净吸纳量升至6.7万平方米。尽管如此鉴于租户方仍普遍执行严格的成本控制策略,市场整体扩张需求表现仍较为疲软,加之大规模新增供应的结构性影响,全市空置率环比上升1.3个百分点,至28.3%。

供应压力令市场竞争更趋激烈。因此在租金方面,第三季度,业主方继续加大降租力度,全市平均租金降至人民币每平方米每月168.9元,租金指数环比下降3.1%、同比下降5.1%,环同比降幅分别扩张2.0及2.2个百分点。

四季度

六个新项目入市 空置率或达30%

展望未来,数据指出,2023年第四季度,全市将迎来六个新项目入市,为市场带来32.9万平方米甲级写字楼供应。截至年末,全市总存量将达1104.8万平方米,同比扩张9.9%。

鉴于新增供应规模持续处于高位,叠加市场整体需求偏弱,全市空置率预计于第四季度延续上升趋势。“第四季度深圳空置率达到30%几乎是板上钉钉。”第一太平戴维斯华南区市场研究部负责人谢靖宇对深圳写字楼空置率预判道,这一数字明年或将突破35%,空置率的变化主要取决于经济的走势。

而在租金方面,供应压力将再次加剧市场竞争,可能迫使业主方做出更大的租金让步以换取其项目稳定的入驻率,全市平均租金预计延续下降趋势。

拆解A

成交主力

行业分布更多样化 科技金融等唱主角

第一太平戴维斯发布深圳三季度房地产市场报告指出,在深圳甲级写字楼成交的行业分布方面,三季度内,信息技术、金融、零售及贸易行业为租赁成交主力,与其它行业相较,源自上述行业的需求表现相对活跃。

高力国际深圳董事总经理钟伟毅认为,三季度大宗写字楼租赁成交行业分布更加多样化,既包括传统的互联网及科技、金融业、专业服务业,也涉及批发零售、酒店、教育等多个行业,龙头企业抢抓置换窗口期,展现未来发展信心。与此同时,积极推出降租策略的区域标杆型项目取得了更好的去化效果,在竞争日趋激烈的市场中,打造自身项目特点,塑造独特竞争优势是持续发展的重要基础,而市场需求的未来走势仍与宏观经济发展情况密切相关。

拆解B

片区表现

前海、科技园、宝安 高性价比项目成首选

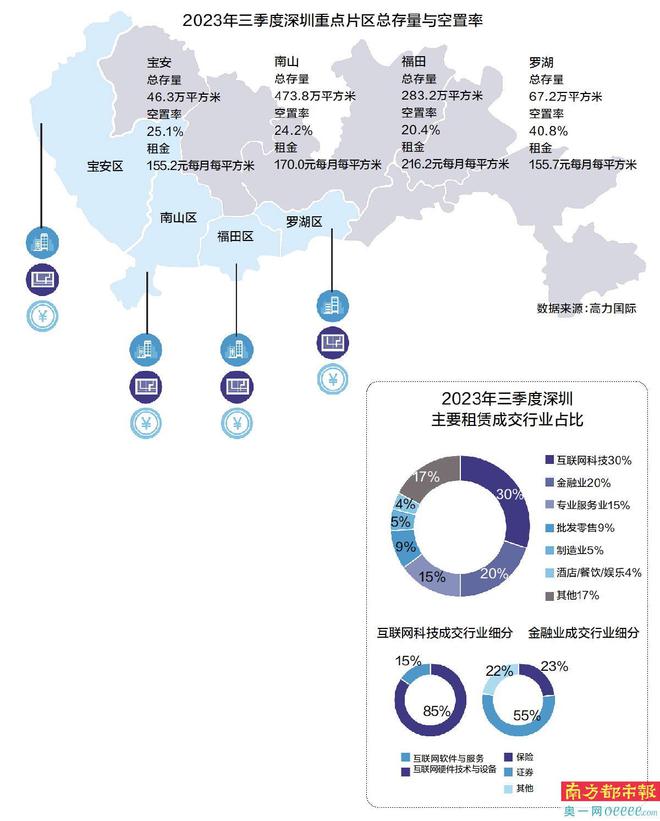

而根据高力国际发布的《2023年三季度深圳甲级写字楼市场回顾与展望》,在子市场,前海净吸纳量位居各片区之首,主要得益于新供应项目预租及自用,以及存量项目打造专业楼宇、提供多样化的入驻补贴等吸引租户进驻。科技园在标杆项目去化较好的带动下,扭转过往连续三个季度负吸纳的局面,录得超1万平方米净吸纳量。宝安中心区优质项目同样以较高的性价比吸引优质客户进驻,涉及科技、教育、金融、建筑等多个行业。

以降本增效为目的的搬迁需求仍然占据主流,客户在租户市场追求极致性价比,以更低的成本获取优质办公空间是必然选择,这也意味着品质相对较差的楼宇将面临着更大的去化压力。

采写:南都·湾财社记者 孙阳 综合自“高力国际”

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/268401.html