共2963字|预计阅读时长5分钟

澳大利居民家庭负债率位居全球第二位,这是一个现状。

并且,越来越多的证据表明,这一现状正在改变我们的生活方式。

澳洲家庭负债率全球第二

最新的数据显示,澳洲居民家庭负债是GDP的111.8%,仅次于瑞士。

自上个世纪90年代以来,澳洲缔造了连续28年未有经济衰退的奇迹。

但是,这样的一个奇迹的背后却是不断飙升的居民负债。28年期间,澳洲居民家庭的负债几乎翻了三倍。

澳大利亚广播公司在55000名受访者中开展的一项调研显示,90%的受访者认为家庭债务已经成为一个上升至国家层面的问题。

就个人而言,有37%的人疲于应付负债,千禧一代中近半数受访者表示债务对他们个人而言是一个问题。

那么,问题就来了,借来的钱都去哪儿了?

墨尔本大学的罗杰·威尔金斯教授是澳洲家庭收入与劳动动态调研项目的负责人。

在澳洲,HILDA调查报告是一份权威报告,每年会采访17,000名澳洲居民,以了解他们每年的生活和财务状态。值得一提的是,这份报告每年都会对相同的家庭进行走访调研,因此可以了解这些家庭随时间的动态变化。

据威尔金斯教授介绍,自从HILDA于2001年推出以来,澳洲居民家庭新增房贷债务实际增加了一倍还多。

“对于那些实际背负房贷债务的人来说,现在的平均负债额大约为45万澳币,而2002年和2001年的这一数字则仅为16万澳元。”

澳洲人还贷占收入比在发达国家中最高

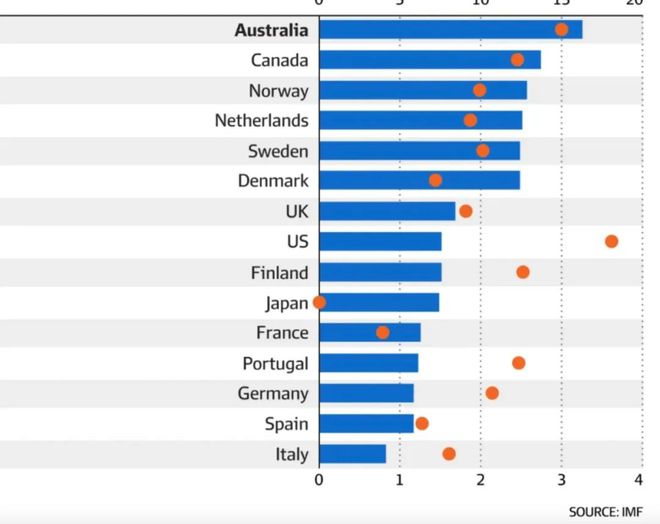

世界货币基金组织IMF披露澳洲人用于支付房贷的款项占收入的比例高于任何一个其他发达经济体。

IMF降级了对澳洲经济的展望并警告说通胀可能比之前想象的更高。

在最近的世界经济展望中,IMF说世界经济硬着陆的几率减退,因为世界仍走在软着陆的情境下,即通胀在不导致经济活动的重大下滑的同时让通胀回归央行目标。

在10月10日发布的新分析中,IMF显示诸如澳洲等经济体用于还债占收入的比例急剧提高,大多数家庭都拥有浮动利率房贷。

到2022年12月也就是澳洲储备银行连续8次加息把利率加到3.1%的时候,还贷占收入的比例达到了15%,超过IMF分析的任何其他发达经济体。

从那时起到现在利率又提高了1%,还贷占收入比只有更高。

尽管澳洲的房价比很多发达经济体都跌得多,但全澳房价仍然比疫前高29%。

IMF周二还披露预计澳洲经济明年仅增长1.2% – 低于预计的人口增长 – 也低于之前预测的1.7%。

这基本上和澳洲央行最近的预测相符,RBA预测因为高息导致消费者和企业花费的减少,明年的经济增长1.25%。

IMF预计失业率从现在的3.7%上升到明年的4.3%。

澳洲入不敷出的家庭比例急升

澳洲每20个有抵押贷款的家庭中就有1个无力支付伙食和电费,不断攀升的员工税收帮助联邦预算增加40亿澳元收入。

澳洲央行的最新分析显示,陷入困境的借款人比例已从去年4月的1%急剧上升。

去年4月,澳洲央行开始连续12次快速加息,导致月供狂飙50%。

澳洲央行表示,在那些无法支付账单的人中,30%的人将在明年1月之前耗尽储蓄。

在新的一年里,这将使他们的财务状况变得更加不稳定。

在收入低于7.8万澳元的家庭中,财务压力最为严重,7月份无力支付基本生活费用的抵押贷款持有人比例高达八分之一。

随着越来越多位于抵押带的人减少储蓄、削减支出以维持收支平衡,财政部的数据显示,在截至8月份的两个月里,本财年的联邦预算已经比预期多出44亿澳元,赤字为71亿澳元。

澳洲央行每6个月的《金融稳定评估》报告表示,一小部分借款人“处于财务压力的边缘或早期阶段”,但比例正在上升。

“虽然几乎所有借款人都能够进行调整,使他们能够继续偿还债务并支付基本费用,但拖欠抵押贷款的比例已开始从较低水平回升。”

澳洲央行将“基本”支出的定义扩大了范围,将医疗保险和私立学校学费等家庭通常不愿削减的其他项目也包括在内。

据估计,收入不足以支付这些开支的家庭比例已从去年4月的3%跃升至13%。

如果一篮子“基本支出”再次扩大到保险等方面,那么无法应付开支的低收入抵押贷款持有人所占比例将跃升至近20%。

高负债率下,谨慎的工薪阶层

事实上,很多澳洲居民不仅开始减少开支,他们也在努力工作增加收入。

科廷大学的瑞秋教授指出,很多到了退休年龄但是却没有还完房贷的老年人只能延长自己退休的年龄。

她说:“如果您现在是40岁、50岁或者60岁并且已经还清了房贷,那么您如期退休的概率是那些没还完房贷同龄人的4-5倍。”

“未偿房贷每增加10万,50-60岁左右的人群继续工作的概率就会增加18%。”

想要工作更多、更长的人群并不只有老年人,越来越多的女性也开始加入到了全职劳动大军。

相比1990年代初期的大约51-52%的参与率,15岁及15岁以上、正在工作或准备找工作的女性达到创纪录的61.2%。

瑞秋说道:“伴随时间的推移,双职工家庭的必要性大大提高了。”

他说:“如今,如果您的家庭中没有两个收入来源,很难偿还抵押房屋贷款。如果一个家庭中只有一个人工作,那么这个的收入必须要高出平均水平很多。”

目前,人们普遍认为,增加劳动力参与度对经济有利。因为更多的工人意味着更多的人有收入、更多的支出、更多的税收。

但是,如果没有足够的工作要做,那么更多的人争夺更少的工作可能意味着更低的工资增长——这正是我们过去几年所看到的。

澳大利亚工会理事会提供的最新报告显示,鉴于工资增长率停滞不前,越来越多的澳大利亚工人开始寻求兼职和临时工作,继而导致拥有多份工作的澳人数量激增。

过去两年中,拥有两份工作的人员数量激增。

这类工作大多是办公室招待、呼叫中心、辅导、护理、其他医疗保健和社会救助工作。

其中,教育培训、以及医疗和社会救助行业“第二职业”的情况表现尤为明显。

ACTU指出,第一职业收入不足是导致工人积极寻求第二职业的主要原因。另外,兼职、临时工等工作的大幅增长也是推动因素。

ACTU 秘书长Sally McManus 指出,第二职业的增长意味着劳动力的“优步化”。

所谓的“优步化”指的是现有工作和服务转化为分散的任务,按照需求进行变化。

他说:“我们开始快速步入美国的后尘,工人并没有获得工作所产生收入的公平份额。”

结语

澳大利亚国家经济研究所的伊恩·曼宁博士指出,如果海外债权人对我们按时足额偿款能力开始感到紧张,即所谓的主权评级下调,那么持续攀升的家庭负债水平最终带来的后果就是金融和经济危机的风险。

他说:“如果外国融资提供方开始对澳大利亚,尤其是我们的银行开始转变看法,他们不愿再投资并可能要求更高的利率,并最终演变成拒绝贷款。在这种情况下,我们会遇到了很大的麻烦。”

从目前的水平来看,澳大利亚家庭负债水平虽然高但是依旧可控,同时大宗商品价格的上涨也带动了出口如此。因此短期来看,澳洲并不存在迫在眉睫的金融灾难风险。

“如果用颜色来标记的话,澳大利亚目前处于橙色,而不是红色。换句话说,我们目前虽然没有达到极端风险级别,但是俨然已经处于高风险。”

*本文图片均源自网络,如有侵权,请联系后台删除

14

10-2023

13

10-2023

12

10-2023

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/267517.html