受明星新冠产品销售低于预期的影响“宇宙大药厂”辉瑞也要过紧日子。

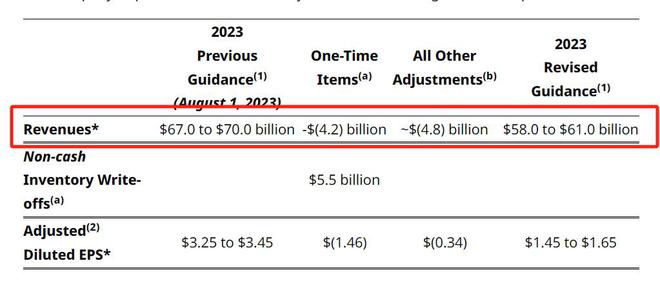

当地时间10月13日,辉瑞再次下调全年营收指引,区间为580亿-610亿美元。今年公布二季报时,辉瑞就曾下调全年营收指引,从670亿美元至710亿美元,调整到670亿美元至700亿美元。当时给出的下调原因是某些短期的不利因素,包括今年7月美国龙卷风对制药厂的影响。此次再次下调全年营收指引,辉瑞称仅仅是因为新冠产品。

此外,调整后的每股收益由此前的3.25美元-3.45美元,大幅下调至1.45美元-1.65美元。

辉瑞调整后的全年收入指引

全球新冠紧急状态的结束,相关产品的需求也在下降,辉瑞旗下的两款明星产品在过去财报中已经显现出了下滑趋势。此次辉瑞与美国政府围绕Paxlovid的修订协议则进一步影响该产品的商业化表现。据辉瑞介绍,内容包括在一项非现金交易中,美国政府将在2023年底退还约790万带有紧急使用授权标记的Paxlovid疗程,并且对于未来带有新药申请标记的药物疗程接受信贷。

上述修订后的协议还提到,信贷将支持患者援助计划,在2024年前向联邦政府参保患者免费提供Paxlovid,在2028年前向未参保/参保不足患者免费提供Paxlovid,辉瑞将在产品交付时确认收入。此外,辉瑞将向美国政府提供100万个疗程,用于国家战略储备。

辉瑞将Paxlovid收入指导减少约70亿美元,其中涉及42亿美元的非现金收入,用于上述退还事项。辉瑞还提到,因需求低于预期而导致的新冠药物库存影响,辉瑞预计2023年第三季度计提55亿美元的非现金费用。

Paxlovid在新冠大流行期间最初在美国获得EUA,2023年5月,FDA正式批准该药用于治疗患有轻度至中度新冠且伴有进展为重症高风险因素的成年患者。辉瑞在10月13日的通稿中提到,Paxlovid的全球使用率目前的趋势略高于去年,但低于该公司的最初预期。

尽管协议修改后或影响了短期收入,辉瑞CEO艾伯乐还是对此事作出了乐观的解释,他认为,与美国政府的这项协议使患者更容易获得Paxlovid,使美国能够拥有充足的库存以供将来使用,并为辉瑞提供了有关这一重要治疗药物向商业市场过渡的更清晰信息,这有助于消除对新冠业务预期的一些不确定性。

不只是新冠口服药,新冠疫苗也在影响辉瑞的收入指引。辉瑞称,由于疫苗接种率低于预期,公司将新冠疫苗Comirnaty的2023年全年收入预期减少约20亿美元。Paxlovid和Comirnaty2023全年收入预计约为125亿美元,比最初预期减少90亿美元。

不过,辉瑞方面再次强调,公司非新冠药物的业绩表现依然强劲,相关数据依然维持原本的指引,即在2023年将实现6%至8%的收入增长。辉瑞在官宣业绩预期下调的同时还宣布了一项新药获批信息:美国FDA批准其口服选择性1-磷酸鞘氨醇受体调节剂Velsipity用于治疗中重度溃疡性结肠炎成人患者。

值得关注的是,与业绩预期同时公布的还有一项多年期、全公司范围的成本调整计划。该计划预计将实现至少35亿美元的节省目标,其中10亿美元预计在2023年实现,另外25亿美元预计在2024年实现。实现上述计划的一次性成本预计约为30亿美元,其中大部分预计为现金,这些费用将主要包括遣散费和执行费用。这里的“遣散费”也被认为或与裁员有关。

辉瑞称,将在今年剩余时间继续完善预计的目标节约及其相关成本,并将其纳入2024年全年指导中。

或受上述消息影响,美股10月13日收盘,辉瑞收跌2.46%,报32.11美元/股,市值1812.9亿美元。相比2022年底的53.7美元的高点,其股价已经下跌约40%。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/266608.html