过去三年与最近一周,一度股价跌到“膝斩”,又在6天内股价翻倍的欧菲光,品尝到了从地狱到天堂的滋味。从3年前被“果链”抛弃,到因华为Mate60系列的回归而重新一飞冲天,站在巨头肩膀上的供应商弄潮儿,命运从来不只掌握在自己手中。

最近的资本市场,只要谁家能与华为搭上关系,都免不了迎来一轮股价飙升。特别是最近一周来,“华为概念股”成了A股市场上最炙手可热的炸子鸡。

国庆长假期间,受到华为Mate60系列手机在渠道终端持续缺货和问界M7汽车又接到了大笔订单的双重利好刺激;在节后市场整体表现平平的背景下,资金的关注与炒作都主要围绕着“华为概念”进行。

华为汽车、华为手机上下游多条产业链,以及其所涉及的几百只股票被先后带飞。

▲

而其中表现最强劲的,当数已在低谷中盘旋了三年多的欧菲光。

一部手机中,涉及到的上下游供应商可多达上千家,其中最昂贵的零部件主要是主板、屏幕和镜头模组。

9月28日,有供应链人士向界面新闻透露:在Mate 60系列,欧菲光摄像头模组全部参与了供应,并占绝大部分份额,包括后置摄像头、前置摄像头、指纹模组,单台价值在500-600元。“欧菲光在南昌的工厂这半年新招了几千人,增加了好多产线在生产。”

Canalys分析师朱嘉弢告诉「市界」:“现在由于包括华为在内的厂商重新建立库存,上游的供需关系有所改善。像镜头模组类产品,之前价格很多都接近成本线,以前减掉的产能也无法第一时间恢复,甚至存在一些结构性缺货的情况。”

若按照业内普遍预判,华为Mate 60系列出货量如果达到2000万台左右,欧菲光单机价值量供应达到500元,这将为其贡献超百亿元的收入。

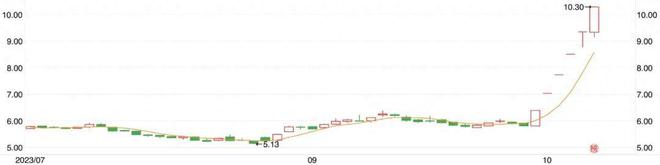

此信息曝光后,欧菲光连续6个交易日收获了涨停。国庆之后的前三个交易日,欧菲光更是在开盘后,便一字封死涨停板。

截至10月13日,欧菲光已涨至10.30元/股。与今年8月发布2023年半年报前后相比,股价已实现翻倍。

▲

01、华为订单,成色几何

过去三年与最近一周,欧菲光品尝到了命运冰火两重天,从地狱到天堂的滋味。

8月底,欧菲光公布2023年中财报时,公司仍然看不到业绩改善的迹象。自2020年被“果链”移出供应名单,到2022年,欧菲光已经连续三年遭遇了年报亏损。

在最新财报中,欧菲光2023年上半年营收显示为63.15亿元,同比下降18.79%;归母净利润则为-3.54亿元,虽然依旧亏损,但与去年同期亏损的8.74亿元相比,已大幅收窄。

不过亏损幅度的放缓,并没有带来市值上的起色。

在年中报披露前后,欧菲光的市值已经降至了170亿元左右。比照最高点曾超过700亿元的市值,欧菲光最低潮时市值已缩水到了四分之一左右。

最近一周,借华为Mate60系列大卖而东风再起,欧菲光无疑会感到扬眉吐气。那么此次,欧菲光获得的华为订单成色究竟几何?是否欧菲光从此将得以一扫阴霾?

近日,针对欧菲光的走势异动,「市界」向欧菲光证券部致电求证。对于媒体报道公司为华为Mate60系列供货的消息,欧菲光表现得含糊其辞:“我们和供应商基本上都有保密协议,是否有供应关系这种问题我们没有办法回答。”

但据「市界」了解,欧菲光位于南昌的工厂最近几个月一直在扩招。多名欧菲光招聘经理向「市界」确认,其南昌工厂正在持续招人,有小时工也有正式工,小时工的工期大约能签到12月左右。

考虑到今年以来,手机销售市场整体表现低迷,欧菲光能在此时开动马力逆势增产,很有可能与订单大笔增加有关。

另据一位业内人士向「市界」表示,欧菲光成为华为Mate60供应商并不意外。在被踢出苹果供应链的2019年,欧菲光曾对外透露,当年其前三大客户分别为华为、苹果和小米——华为是其第一大客户。

尽管欧菲光方面对是否供货华为没有明确表态,但10月12日,欧菲光董事长蔡荣军对第一财经回应:欧菲光在“倔强地活着”。

此外,结合近期雪球、阿尔法工场等机构披露的从券商处得到的,来自欧菲光的专家调研报告显示:在大客户订单占比上,华为单月订单达1000万台。欧菲光占据了华为Mate60系列绝大部分订单和P系列部分订单,价值量份额在友商中可达70%-80%。

另据上述披露,从6月开始,近两个月Mate 60系列主摄出货量大概在1-2百万台。在镜头方面,欧菲光深度参与了华为P60-70系列的高端镜头项目,下一代P70产品已对华为送样。在2024年新品,欧菲光模组业务大概率还是华为的主供。

针对股价异动,欧菲光11日晚间公告提示风险,提醒投资者勿追随投机思维,注意风险,目前正在抓紧核算三季度财务数据。

02、巨头阴影下的兴与衰

回望过去三年,以欧菲光为代表的手机产业链端供应商,随着苹果和华为两大巨头的命运沉浮摇摆,可以说道路充满了艰难曲折。

“这两年欧菲光确实混得不好,老总都换了好几任了。”一名业内人士向「市界」表示。

2010年前后,伴随着智能手机行业加速普及,国内一批手机供应链企业借势崛起。其中最有名的,便当属“果链”。

欧菲光最早成立于2001年,后由于公司经营不善,2004年两家创始股东将欧菲光的股权卖给了蔡荣军、蔡高校兄弟。

蔡荣军入主欧菲光之后,凭借滤光片的关键镀膜技术,很快便在红外截止滤光片市场中站稳脚跟,2006年成为全球最大的厂商。解决了生存问题后,欧菲光继续募集资金,于2008年进入了触控系统领域。

2008年,欧菲光的全年营收还仅为2.31亿元。进入电容触控赛道后,2012年欧菲光又涉猎了摄像头模组领域,并在2014年开始发力指纹识别模组。

截止到2013年底,欧菲光已经成为全球最大的触摸屏生产企业。但在如今欧菲光最大收入来源的摄像和镜头模组业务上,彼时市场还被舜宇光学和光宝集团两大玩家把持。但同期,欧菲光开始凭借积累的下游客户,逐渐打开这一赛道。

2014年,欧菲光的摄像头模组板块迎来业绩爆发。上半年,公司摄像头模组收入11.4亿元,已占据整体收入的13.73%。2015年,欧菲光摄像头的产能超过了2000万颗/月,成为了全球第一。

在此基础上,2016年欧菲光收购了索尼华南公司的100%股权,后者拥有业界顶尖的摄像头模组开发和封装技术。

借助本次收购,欧菲光获得了索尼摄像头模组的关键技术,也敲开了苹果供应链的大门,同年开始成为苹果在中国的30家供应商之一。

2017年,在打入苹果供应链的第二年,欧菲光的光学光电产品营收立竿见影,从79.4亿元暴增至166.32亿元,翻了一番。

2018年,欧菲光的光学光电产品收入,已然超过了舜宇光学,成为了国内出货量、营收最大的手机摄像头模组企业。

2018年至2020年,随着苹果手机风光无限,摄像头模组业务为欧菲光带来了每年83亿元、117亿元和145亿元的高额营收。

同期,欧菲光也进入了华为的供应商名单。手握两大超级客户,2020年,欧菲光的营收超过500亿元,市值也最高来到了700亿元。

但天有不测风云。2019年,华为遭遇地缘摩擦后,手机出货量直线下滑。2020年7月,欧菲光被美国商务部宣布列入实体制裁清单。

虽然到次年3月,苹果才正式终止与欧菲光的合作。但从2020年7月后,欧菲光的股价便开始直线下滑。

实际上,欧菲光如今能够等到华为Mate60系列回归,一定程度上也得益于及时获得了机构援手。2020年6月,欧菲光发布公告,拟定增67.58亿元,合肥国资委参与定增。

但这笔注资并不足以挽回欧菲光的颓势。据欧菲光2022年年报显示,公司营收已从巅峰时的519亿元,大幅下滑至148亿元,并已录得净亏损51.82亿元。

而从2022年起,欧菲光多名高管相继离职也曾引发市场高度关注。2022年9月,欧菲光副总经理杨晓波、证券事务代表毕冉、董事兼副总经理蔡高校离职;2023年3月,欧菲光副董事长兼总经理赵伟、董事兼副总经理关赛新、监事会主席罗勇辉离职。

03、大客户依赖隐忧仍在

从欧菲光被剔除果链后,除了失去大客户的直接负面影响,市场也由此对公司发出质疑:从2019年开始,欧菲光的前三大客户便一直是华为、苹果和小米;对于单一大客户的过度依赖,以及营收高度仰仗于光学镜头模组,欧菲光的危机虽是意外,也并不偶然。

据财报数据显示,2019年欧菲光尚在果链名单内时,当年盈利5.1亿元。但其第一大客户销售额占比31.16%,第二大客户销售额占比22.51%。

到2022年,欧菲光对大客户的依赖仍难以摆脱。据财报显示,其前五大客户所占销售额的比例分别为24.49%、18.69%、12.77%、7.23%和6.36%,合计超过69%。不过经过两年的动荡,以上五大客户哪个属于华为,华夏时报记者曾向欧菲光求证,但并未得到确认。

而据欧菲光2023年中报显示:截止今年上半年,以摄像头模组为代表的智能手机光学元器件仍是其第一大业务,其中包括摄像头模组和镜头模组等,该部分收入占比超过70%。

因此,最近三年来,欧菲光一直非常急迫地在开拓第二条增长曲线。2022年8月,欧菲光旗下的合肥欧菲智能车联科技有限公司在合肥滨湖云谷科技园开业,这标志着欧菲光开始全面发力智能汽车产业。

之所以进入汽车赛道,主要是基于欧菲光此前在光学领域的技术积累。

“我们主要是发展智能汽车的先进传感器、辅助驾驶相关的摄像头、镜头,毫米波雷达、激光雷达等产品也有所涉猎。”欧菲光证券部对「市界」表示。

不过截至目前,智能汽车相关业务提供的收入还比较有限。据欧菲光方面向「市界」披露,截止今年上半年,智能汽车类产品收入6.16亿元,占比仅为9.75%。

新业务爆发的势能有限之下,承接来自华为的业绩增长,仍是欧菲光最核心的希望。

近日,据多家媒体报道:华为计划于2024年出货6000万至7000万台手机。相关消息人士表示,华为已向供应链追加了足够数量的订单。

不久前,据天风国际分析师郭明錤透露,华为Mate 60 Pro下半年的出货计划已经调整至550万至600万部,发售12个月后的累计出货量将至少达到1200万部。

Canalys分析师朱嘉弢也向「市界」表达了相似观点:根据供应链的反馈,2023年Mate60系列出货量预计将超过600万台,全生命周期有望达到1000万至1500万台,最终仍取决于供货情况及华为产品规划。

另据媒体报道:在Mate60系列大卖之后,相关供应商的元器件正在迎来涨价,目前供货华为Mate60系列产品的屏下光学指纹模组供应商相关产品已提价15%-20%,部分型号提价30%,汇顶科技等供应商将受益。

目前对此消息,媒体向多家供货华为Mate 60系列的光学模组厂商求证,得到的答复均是“没有收到或发出任何提价通知”。

不过对于欧菲光本身的炒作是否已经过热,市场已经给予了其足够的溢价估值,在雪球上有相关网友判断:假设欧菲光全部参与华为Mate 60系列的摄像头模组,单台价值按500元算,2000万部就是100亿营收。按2%-3%的净利润率计算,也就是2-3亿的利润,按50倍估值计算,增长的市值为100-150亿。

以此计算,已经6连板的欧菲光或许已经提前兑现了这一波来自华为的订单利好。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/266558.html