来源:招商证券

核心观点

整体上看:与上个月相比,2023年9月出口和进口增速跌幅均进一步收窄。与过去几个月不同,9月对我国出口增速拖累最大的是东盟,美国、欧盟和日本等国家或地区对我国出口增速的拖累继续减小。从进口增速看,9月大宗商品价格表现不一,国内工业需求边际改善带动进口增速跌幅收窄,9月以来的高频数据也显示工业生产企稳,但整体需求复苏斜率依然偏缓。

出口目的地:9月我国对多个主要出口目的地的出口增速均出现了跌幅收窄,俄罗斯、英国、印度对我国出口增速形成明显的正向拉动作用,东盟对我国出口增速拖累最大。

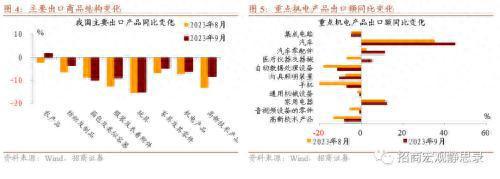

出口商品结构:9月主要出口产品除农产品外均继续维持负增长,不过纺织及制品、服装及衣着附件、玩具、家具及其零件、机电产品、高新技术产品出口降幅均出现收窄,箱包及类似容器出口降幅出现小幅扩大。主要的机电产品中,汽车、汽车零配件、家电等出口增长继续保持强劲,或与新能源产业链优势依然突出和美国房地产后周期产业链边际需求改善有关。

进口:9月进口增速跌幅继续收窄的主要原因是去年进口基数低叠加部分大宗商品进口增速跌幅有所缓和,铁矿砂、铜矿砂进口金额增速维持正值。

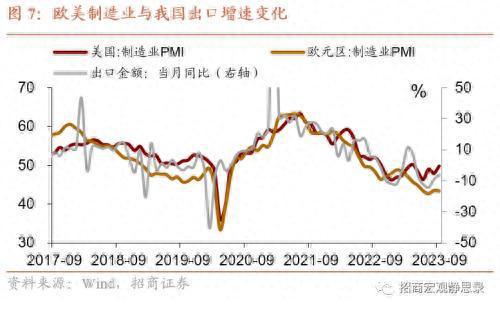

展望:10-12月份,出口增速跌幅继续大幅收窄并回到0值以上是大概率事件。主要论据如下:一是美国制造业PMI持续爬升,欧元区制造业PMI有企稳信号;二是去年同期基数较低;三是今年我国出口份额优势仍存,并未出现较大幅度下滑。对于进口,国内工业复苏节奏已逐渐从政策端转向内生端,四季度内生修复会带动工业需求继续回暖,进口增速跌幅同样会进一步收窄。

正文

事件:

根据中国海关总署2023年10月13日公布的数据,按美元计价,2023年9月,我国进出口总值5205.5亿美元,增长-6.2%。其中,出口2991.3亿美元,增长-6.2%;进口2214.2亿美元,增长-6.2%;贸易顺差777.1亿美元。按人民币计价,我国进出口总值3.74万亿元,增长-0.7%。其中,出口2.15万亿元,增长-0.6%;进口1.59万亿元,增长-0.8%;贸易顺差5587.4亿元。

总体上看:

与上个月相比,2023年9月出口和进口增速跌幅均进一步收窄。与过去几个月不同,9月对我国出口增速拖累最大的是东盟,美国、欧盟和日本等国家或地区对我国出口增速的拖累继续减小。从进口增速看,9月大宗商品价格表现不一,国内工业需求边际改善带动进口增速跌幅收窄,9月以来的高频数据也显示工业生产企稳,但整体需求复苏斜率依然偏缓。

出口目的地:与8月份相比,9月我国对多个主要出口目的地的出口增速均出现了跌幅收窄,俄罗斯、英国、印度对我国出口增速形成明显的正向拉动作用,东盟对我国出口增速拖累最大。

具体来看,我国对英国的出口增速由负转正,同比增速为5.27%,前值为-12.86%;我国对中国香港、东盟、澳大利亚的出口降幅扩大,同比增速分别为-9.99%、-15.82%、-17.80%,前值分别为-2.53%、-13.41%、-12.35%;对美国、日本、欧盟、韩国、巴西、南非、加拿大、新西兰、中国台湾的出口降幅减小,同比增速为-9.34%、-6.45%、 -11.61%、-7.03%、-11.72%、-14.52%、-9.33%、-6.23%、-4.11%,前值为-9.53%、-20.13%、-19.58%、-14.49%、-14.46%、-18.01%、-14.68%、-17.85%、-4.80%;对印度、俄罗斯出口同比增速上升,同比增速分别为2.14%、20.58%,前值为0.74%、16.32%。

美国、日本、欧盟、韩国、东盟、巴西、南非、澳大利亚、加拿大、新西兰、中国香港、阿联酋对我国出口增速的贡献率持续为负,但多数均出现收窄现象,分别为-1.49%、-0.31%、-1.71%、-0.30%、-2.59%、-0.21%、-0.11%、-0.45%、-0.13%、-0.02%、-0.96%、-1.56%,前值为-1.52%、-0.97%、-3.22%、-0.64%、-2.12%、-0.30%、-0.14%、-0.28%、-0.23%、-0.05%、-0.18%、-0.14%;英国对我国出口的贡献率由负转正,为0.12%,前值为-0.33%;沙特对我国出口的贡献率由正转负,为-1.07%,前值为0.05%;印度、俄罗斯对我国出口拉动依然较强,对我国出口贡献率分别为0.07%、0.52%,前值为0.02%、0.42%。

具体来看,农产品出口增速转正,录得1.60%,前值为-2.31%。纺织及制品、服装及衣着附件、玩具、家具及其零件、机电产品、高新技术产品出口降幅出现收窄,分别录得-3.57%、-8.91%、-15.00%、-4.69%、-6.07%、-8.26%,前值分别为-6.38%、-12.54%、-15.46%、-6.82%、-7.29%、-13.21%,箱包及类似容器出口降幅出现小幅扩大,录得-9.80%,前值为-8.90%。重点机电产品中,汽车、汽车零配件、家用电器延续正增长,且增幅扩大,收录分别为45.08%、11.34%、12.42%,前值为35.19%、2.61%、11.44%,医疗仪器及器械出口增速由负转正,录得5.31%,前值为-7.13%,其他商品出口增速均有所回落。自动数据处理设备、手机、通用机械设备、音视频设备的零件、高新技术产品出口增速跌幅收窄,分别录得-11.60%、-7.10%、-1.04%、-0.96%、-8.26%,前值分别为-18.23%、-20.55%、-1.73%、-5.55%、-13.21%,集成电路、灯具照明装置出口增速跌幅扩大,分别录得-5.01%、-10.64%,前值为-4.64%、-7.63%。

进口:相比于8月,9月我国进口增速跌幅继续缩窄,收录-6.2%,前值为-7.3%。9月进口增速跌幅继续收窄的主要原因是去年进口基数低叠加部分大宗商品进口增速跌幅有所缓和,铁矿砂、铜矿砂进口金额增速维持正值。

从主要的进口商品来看,9月原油、钢材、铜材、集成电路进口增速均为负,分别收录-0.04%、-25.62%、-1.22%、-17.03%,8月当月为0.45%、-28.96%、-7.04%、-10.29%。大豆进口增速由正转负,为-26.28%,8月当月为0.55%。钢材和铜材的进口增速跌幅都有所收窄,而铁矿、原油、集成电路增速略有下降。汽车零配件进口增速由负转正,为1.03%,8月当月为-12.14%。

未来展望:

10-12月份,出口增速跌幅继续大幅收窄并回到0值以上是大概率事件。主要论据如下:一是美国制造业PMI持续爬升,欧元区制造业PMI有企稳信号;二是去年同期基数较低;三是今年我国出口份额优势仍存,并未出现较大幅度下滑。对于进口,国内工业复苏节奏已逐渐从政策端转向内生端,四季度内生修复会带动工业需求继续回暖,进口增速跌幅同样会进一步收窄。

风险提示:

海外经济衰退程度超预期。

本文源自券商研报精选

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/266501.html