9月政策刺激下市场小幅回暖,热度持续性有待检验

2023年第3季度,受宏观基本面表现不佳及客户对市场预期一般的影响,东莞商品住宅市场供求总体维持低迷态势。9月,随着“认房不认贷”等政策的陆续出台,潜在客户开始缓慢入市,市场出现小幅回暖,2023年3季度,东莞市新增商品住宅供应115.4万㎡,同比下降20.4%,成交商品住宅54.9万㎡,同比下降54.6%。

更多东莞房地产市场研究,“中指云”获取

https://www.cih-index.com/

▍房地产市场解读

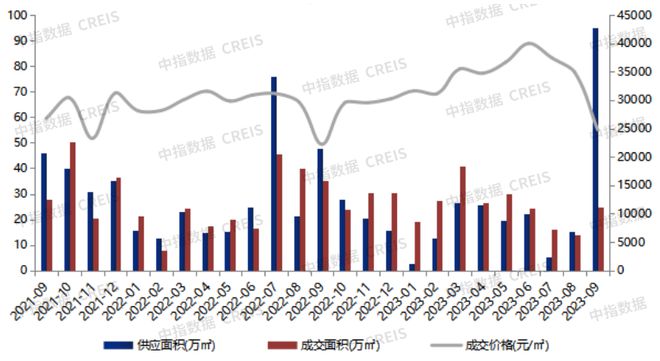

图:2021年9月-2023年9月东莞商品住宅供求价走势

数据来源:

市场监测:https://www.cih-index.com/

供应:9月东莞市新增商品住宅供应5799套,94.9万㎡,新增供应商品住宅套数、面积环比分别上升334%、529%,同比分别上涨33.8%、98.7%。房企在政策利好以及传统旺季的影响下积极备货,从供应板块来看,松山湖高新区供应近55万㎡,南城街道供应14.3万㎡,占全市供应量超7成,其余镇街供应量在6万㎡以下。

成交:9月共成交商品住宅2304套、24.7万㎡,环比分别上升98.3%、75.1%;同比分别下降26.9%、30.1%。虽然有“认房不认贷”等政策出台,但受宏观经济预期、就业预期以及房地产行业预期持续走弱影响,“金九”传统旺季潜在置业者购房意愿依然不及去年同期。

价格:9月新建商品住宅价格为24768元/㎡,同比上升11.4%。年内成交结构往改善型需求变化,整体成交价格较去年上升。

▍土地市场解读

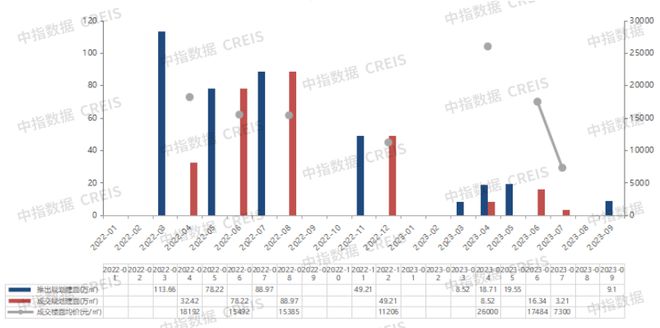

图:2022年1月-2023年9月东莞涉宅用地供求走势

数据来源:

市场监测:https://www.cih-index.com/

2023年9月,东莞新增涉宅用地供应3宗,总建面9.1万㎡,无成交。

2023年3季度,东莞推出涉宅用地3宗,均为9月推出的地块,仅成交1宗,总建面3.2万㎡,成交楼面均价7300元/㎡,为底价成交。3季度东莞土地市场延续低迷,政府供地积极性较弱,房企也缺乏拿地热情。

2023年1-9月东莞房地产企业销售业绩top20

特别声明:房地产企业销售数据统计是以2023年1月1日-9月30日期间销售的商品房为统计口径,包括商品住宅、写字楼、公寓、商业全口径,主要依据在东莞市域范围的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

中指点评

销售金额整体情况:2023年1-9月,东莞房地产销售金额TOP20企业合计销售782亿元,入榜门槛值为9.2亿元。

头部房企:万科以174.4亿元位居榜首,今年以来其多个改善项目热销,如万科臻山悦、万科·瑧湾汇等。华润置地以93亿元位居第二,松山湖、南城等多个核心地段的改善型项目开盘,如华润置地中心·润府、华润置地松湖润府等,对业绩贡献较大。

三大阵营:按企业销售额分三大阵营,其中第一阵营共4家,合计销售金额429.8亿元;占TOP20销售额55%;第二阵营5家,合计销售金额218.1亿元;占TOP20销售额27.9%;第三阵营共11家,合计销售金额134.1亿元;占TOP20销售额17.1%。

名次变动:与1-6月排行榜相比,10家排名上升,2家下降,4家新上榜,4家维持不变,其中越秀地产、珑远集团均上升3位,表现相对突出。

销售面积:2023年1-9月东莞房地产销售面积TOP20企业合计销售216万㎡,入榜门槛值为2.7万㎡。万科、保利发展和佳兆业分别位列全市前三位,与1-6月排行榜相同,销售面积分别为42.1万㎡、27.6万㎡、19.1万㎡。共有8家房企销售面积过10万㎡。5家房企排名上升,2家下降,10家持平。

东莞2023年头部房企月度TOP20上榜一览

从近半年东莞TOP20上榜企业排名变化情况来看,累计上半年争夺TOP20的房企有24家:

1-2月名次持平企业2家,上升下降各7家,新进4家;

1-3月名次持平企业2家,上升5家,下降11家,新进2家;

1-4月名次持平企业4家,上升10家,下降4家,新进3家;

1-6月名次持平企业4家,上升4家,下降9家,新进3家;

1-9月名次持平企业4家,上升10家,下降2家,新进4家

头部企业:万科自1-2月和1-3月持续上升后已稳居榜首。年内上升名次多的企业为华润置地,累计上升10名,武汉城建累计上升9名。

▍趋势展望

政策方面:东莞楼市限购政策在去年年底已全面放松,9月已执行“认房不认贷”,政策基本实现应出尽出,未来继续松动空间相对有限。

土地方面:10月东莞3宗新增宅地推出,土地市场保持低迷,房企拿地积极性不高,预计四季度出让地块多以底价成交为主,部分热门区域地块有一定的溢价空间。

新房供应:四季度房企维持续销状态,9月新增供应大幅放量,预计四季度房企拿证积极性将减弱。

市场需求:当前宏观经济复苏进程未达预期,进出口数据一,东莞作为以进出口为经济增长主要动力的城市,房地产市场动能维持偏弱。刚需购房者入市步伐仍然缓慢,改善市场是为数不多的市场亮点,预计四季度成交主力仍以改善需求为主。

报告下载

广州放松楼市限购,北上深将如何跟进?

https://www.cih-index.com/report/detail/60780.html

京沪“认房不认贷”,重磅组合拳能否带动楼市复苏?

https://www.cih-index.com/report/detail/59644.html

多项重磅利好落地,首套住房认房不认贷!

https://www.cih-index.com/report/detail/59319.html

8月5年期以上LPR未下调,一线城市政策优化或已在路上!

https://www.cih-index.com/report/detail/59081.html

中国房地产政策跟踪报告

https://www.cih-index.com/report/detail/60991.html

➤企业研究

2023年1-9月中国房地产企业销售业绩排行榜

https://www.cih-index.com/report/detail/60992.html

2023年1-9月全国房地产企业拿地TOP100排行榜

https://www.cih-index.com/report/detail/60978.html

2023中国房地产品牌价值研究报告

https://www.cih-index.com/report/detail/60607.html

➤房地产市场

2023年三季度中国房地产市场总结与趋势展望

https://www.cih-index.com/report/detail/60973.html

国庆楼市成交数据出炉,银十平淡开局

https://www.cih-index.com/report/detail/61299.html

➤指数研究

中国房地产指数系统百城价格指数报告

https://www.cih-index.com/report/detail/61078.html

最新!2023年9月十大城市二手房房价地图

https://www.cih-index.com/report/detail/61518.html

➤物业研究

2023中国房地产服务品牌价值研究报告

https://www.cih-index.com/report/detail/60693.html

2023中国物业服务上市公司TOP10研究报告

https://www.cih-index.com/report/detail/55184.html

2023中国物业服务百强企业研究报告

https://www.cih-index.com/report/detail/54420.html

中指研究院·中指云平台

www.cih-index.com/

为行业提供:

●4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

●2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

●中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策;

●京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/266417.html