物企估值仍处于低谷期。

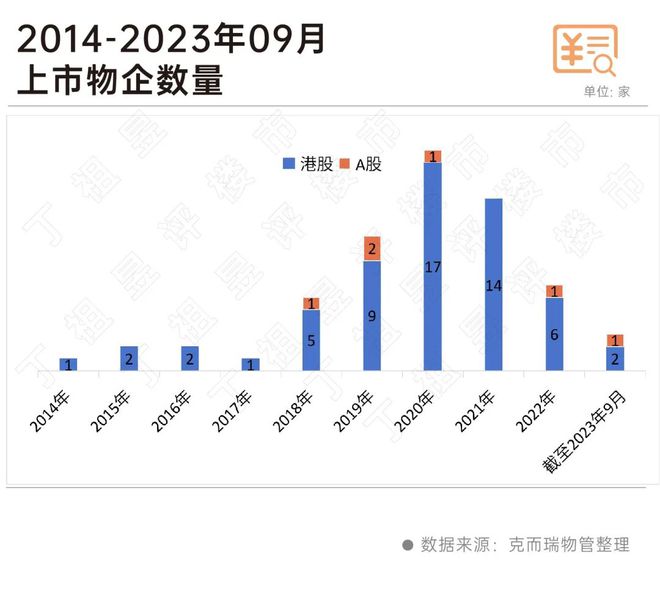

据克而瑞物管统计,截至10月9日,2023年仅2家物企成功在港上市,至此上市物企数量扩容至65家。物企上市进程大幅放缓。

除此之外,65家上市物企平均市值跌幅为32.03%,市值均值较年初下滑接近四成。其中,市值下滑的物企达到60家,百亿市值以上的企业仅剩下7家。

事实上,受到政策利好提振,物管行业市场信心逐渐恢复,行业开启阶段性修复行情,并且重新站在新一轮周期的起点,随着物企服务力将持续提升,行业信心将不断重塑,2023年注定将成为物业服务企业走出低谷的决定性一年。

对于物企来说,想要上市比以往更难了。

截至2023年9月30日,物业管理行业上市企业总数达65家,年内新上市的物企仅2家,分别为众安智慧生活和润华服务。

从近几年来物企上市情况来看,2020年无疑是高光时刻,全年成功上市的物企数量达到18家。

2021年是一个明显的分水岭,上半年,彼时上市物企的数量已接近50家,另有20余家物企成功递表或明确分拆上市。但下半年,资本市场预冷,物企上市进程开始放缓,全年上市物企数量仅为55家。

进入2022年,物企上市热情进一步减弱,全年递表企业仅4家,成功上市物企数量减少至7家。2023年新增4家物企递表,已递表尚未上市的物企目前有8家。

在经历了2020年和2021年密集上市的高峰期,资本市场格局已基本确定。

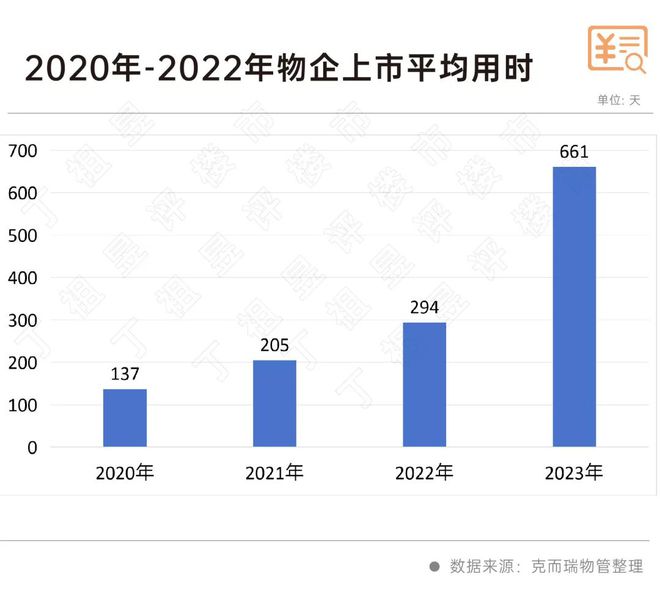

此外,物企上市难度加大不仅体现在成功上市的物企数量,还表现在上市平均用时增加。

2022年起,港交所正式施行新规,对中小物企来说意味着上市门槛抬高,上市难度加大,从上市时间也可以明显看出难度。2020年,物企上市平均用时为137天,至2022年平均用时增加至294天。2023年2家物企从初次递表到成功上市平均历时661天。

从股价变动情况来看,2023年以来物业板块持续低迷。

9月,物业股普遍下跌,恒生港股通物业服务及管理指数、65家上市物企、港股通物企、 非港股通物企分别下跌11.38%、11.93%、13.99%、8.20%,同期恒生指数和沪深300分别下跌5.49%和4.14%。

截至10月9日,65家上市物企股价平均下跌31.97%,股价较年初下跌的物企数量达到60家,占比超过九成。

其中,15家物企股价较年初跌幅超过50%。股价较年初跌幅最大的是朗诗绿色生活,跌幅达81.99%,另外,恒大物业、融信服务、旭辉永升服务和奥园健康股价较年初跌幅也达到70%以上。

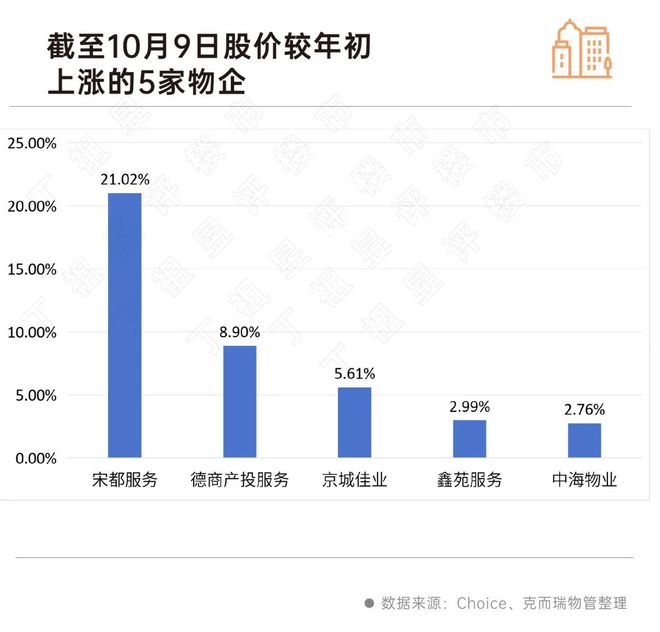

值得注意的是,在物业股“全线”下跌的背景下,仍有5家物企股价较年初有所上涨,分别为宋都服务、德商产投服务、京城佳业、鑫苑服务、中海物业。

2020年下半年可以说是物管企业的高光时刻,多数物企在彼时股价达到峰值,2021年,受地产主业震荡的影响,物业股迅速回调。截止到2023年10月9日,股价距高位跌破50%的比比皆是。

与物业股股价相对应的是,60家上市物企市值较年初下降。

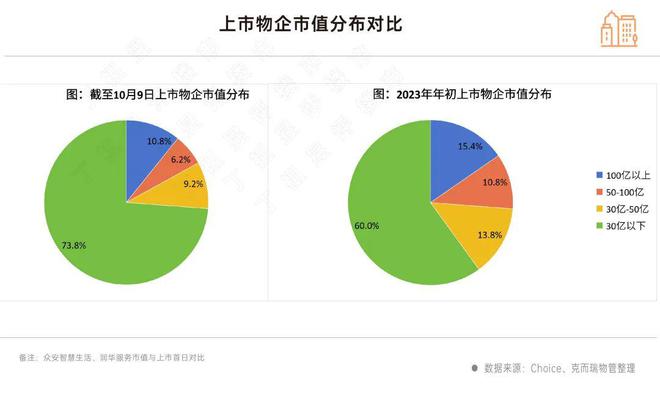

截至10月9日,65家上市物企总市值为2687.32亿元,较年初下降38.55%,市值均值为41.34亿元,较年初下降38.55%。

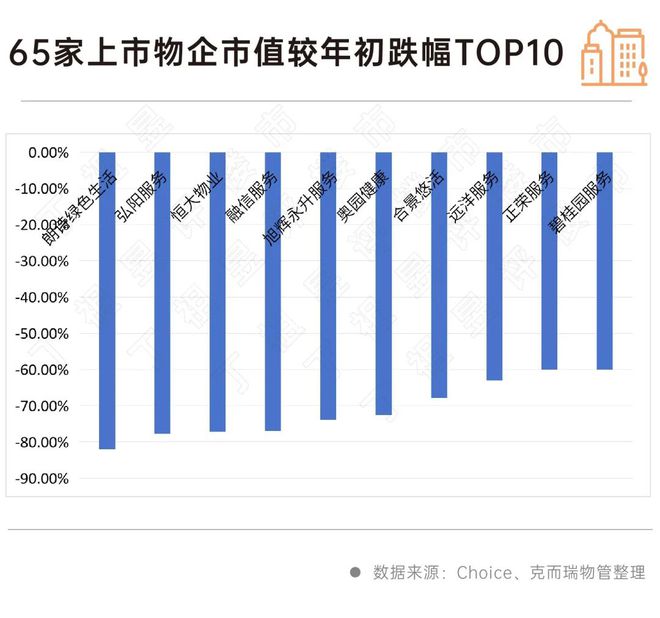

对比年初,朗诗绿色生活市值较跌幅最大,市值较年初下跌近82%。此外,另有15家物企市值跌幅达到50%以上。市值较年初上涨的物企仅有5家。

值得注意的是,截至10月9日,百亿市值以上的物企只剩下7家,数量较2023年年初减少3家。百亿市值以上物企分别为华润万象生活、中海物业、万物云、碧桂园服务、保利物业、招商积余、绿城服务。

其中,华润万象生活市值以630.74亿元领先,但较年初市值也下降了25%。此外,中海物业百亿市值物企中唯一一个市值较年初上涨的物企。

碧桂园服务市值仅有232.56亿元,较年初腰斩。2022年年初,碧桂园服务总市值一度达到1285亿元,也是当时唯一一个市值破千亿的物企。随着股价下调,碧桂园服务市值一路下跌,若与2022年年初市值相比,碧桂园服务市值已大降八成。

截至10月9日,65家上市物企中市值在30亿元以下的物企占比超过七成,占比较2023年年初增加13.8个百分点。市值30-100亿物企占比也明显减少。

纵观65家上市物企资本市场表现,我们可以看出当前物管行业面临一些共性问题,即资本退潮、分化加深。与此同时,物企还面临增速放缓、盈利下滑等诸多挑战。即便是物企独立性不断增强,但与房地产主业唇齿相依,行业稳定性格局仍然有待进一步强化。

过去两年,资本市场急剧降温,大部分物业股股价距离峰值或较年初几近“拦腰斩”,在大环境及关联方的持续影响下物业服务企业估值直线下降。

好在行业信心逐渐恢复,尽管行业仍面临诸多挑战,物企正逐步走出行业低谷,企业呈现出稳健而高质的发展态势。随着行业风险的逐步出清,物业服务企业估值正逐步重回现金流逻辑。

本文仅为个人观点,不代表所在企业观点

克而瑞,成立于2006年,行业领先的中国房地产大数据应用服务商,现信息覆盖400个城市。依托强大的专业研究力量和咨询顾问团队,克而瑞服务于TOP100强中95%以上的房地产企业,并为政府、企业和购房者提供房地产线上线下信息服务的全面解决方案。

经过十余年淬炼,克而瑞从行业数据到客户数据,实现了房地产大数据闭环。依托中国房地产住宅信息服务平台和中国房地产资管信息服务平台的支持,克而瑞业务覆盖地产、资管、租售、物管、科创、证券等房地产领域。创新研发产品CRIC系统、投资决策系统、数据营销系统、场景化大屏、栅格土地评估系统、城市租售系统,CAIC投管云、资管云等,为大量房企提供了决策依据。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/265338.html