2023年第三季度国家政策及金融支持措施动作频繁,多项举措支持保租房发展,涉及保障性租赁住房建设目标、税费优惠、住房公积金提取直付房租等多方面,在政策和金融的双重支持下,中国住房租赁行业发展日趋成熟。

在政策引导和金融提速的双重支持下,更多企业主体参与到住房租赁行业中来,2023年第三季度各家租赁企业的规模表现如何?对此,克而瑞租售《2023年Q3中国住房租赁企业规模榜》为大家带来解读!

一、2023年Q3住房租赁市场概要

#1

中央加大住房租赁金融支持,

保租房公募REITs即将迎来扩募

多措并举建设住房租赁行业,第三季度已完成全年保租房筹建计划的72%

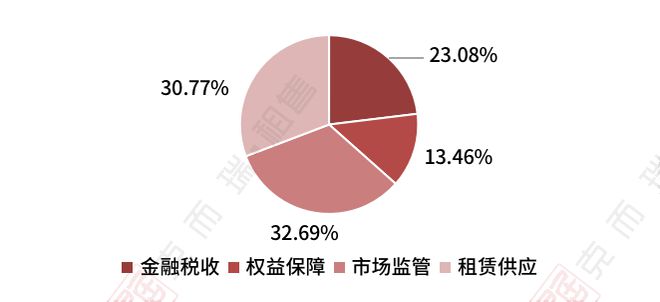

本季度,租赁住房相关政策出台频繁,共出台租赁相关政策52条,涉及金融税收、权益保障、市场监管以及租赁供应等方面。在租赁供应方面,租赁供应类的政策数量占比超30%。根据住建部公布数据,围绕保障性租赁住房筹建,至2023年第三季度已完成全年保障性租赁住房筹集建设计划的72%。近两年,已建设筹集保障性租赁住房共计508万套,可解决近1500万新市民、青年人的住房困难。

图:2023Q3 住房租赁政策类型占比情况

资料来源:克而瑞租售

中央加大住房租赁金融支持,长租公寓大宗交易活跃度明显提升

整体来看,2023年Q3金融支持力度不断加码,金融税收的政策数量占比上升至23%,金融创新进程加速。

第三季度“上海城投”官方发布消息称,城投宽庭也正在加快实施资产证券化,计划年内发行上海市国资首单保租房公募REITs产品。

目前,已有青岛、天津、上海等多省市的保障房项目正在筹备公募REITs上市。我国保租房公募REITs正在搭建从“培育孵化租赁住房资产”到“运营成熟装入REIT”,再到“REIT滚动投资,做大资管规模”的可持续滚动体系,增强保租房资产的吸引力。

表:截至2023年9月 我国保租房REITs启动招标的情况

数据来源:公开信息收集

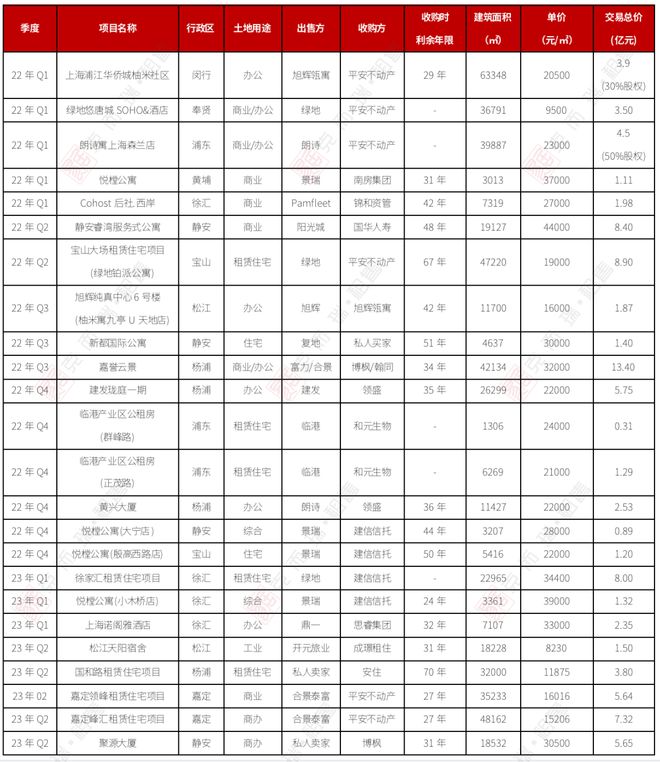

保租房公募REITs的上市带来了明晰的退出路径,长租公寓物业受到投资人的欢迎,稳定的投资收益吸引了包括平安不动产、锦和资管、博枫、领盛等一众国内外企业。在长租公寓大宗交易最为活跃的上海市场,2023年前三季度发生10单成交,成交金额达49.8亿元,长租公寓大宗交易的频繁成交,进一步推动市场的活跃度。

表:2022-2023年Q3 上海部分大宗交易

数据来源:公开信息收集

#2

三季度个人租赁房源供应持续下跌,

个人市场进入下行期

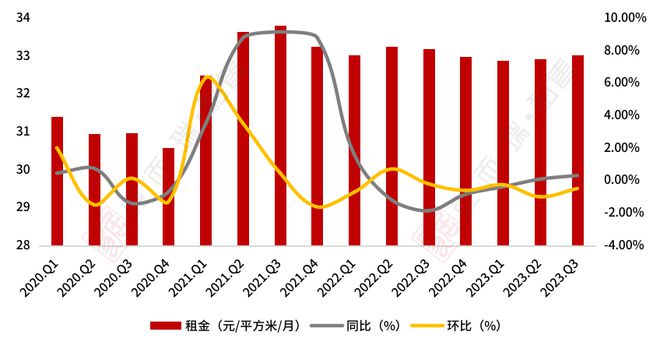

聚焦市场租金表现来看,相较于第二季度,第三季度租金水平整体较为平稳,有小幅回升。2023年Q3全国55城个人房源租金为33.01元/平方米/月,环比微涨0.3%,同比来看,下跌0.49%。

逐月来看,第三季度个人房源租金有所波动,在7月达到33.06元/平方米/月后整体保持下跌趋势,进入9月,全国55城个人房源小幅回升至33元/平米/月。9月开学季,市场上仍存在一定的陪读租赁需求,租金出现小幅回升,同比增长0.42%。

整体来看,即将进入传统租赁淡季,租赁需求将持续下滑,租金上涨缺乏动力,预计未来数月租金将小幅下降。

图:2020—2023年Q3 全国55城个人房源季度租金变化

数据来源:克而瑞租售

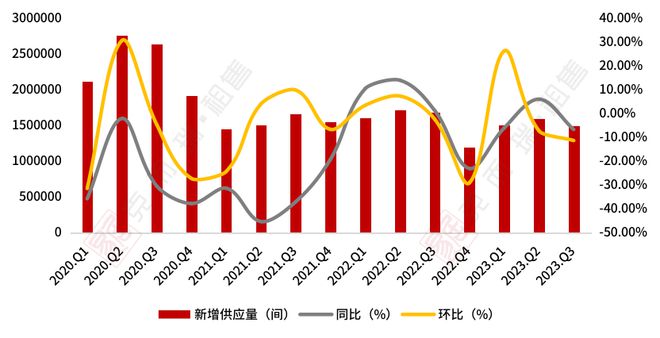

供应层面,从新增供应角度来看,2023年Q3个人房源新增供应同比跌幅11.3%,环比下跌6.66%。

逐月来看,至9月个人房源供应量已连续7个月保持同比下跌。7-9月份,市场租赁需求愈加萎靡,仅有少量陪读、换租需求,新增供应同比持续保持下跌趋势,9月供应量同比下跌达12.75%。进入传统租赁淡季,整体租赁市场遇冷,新增供应大幅下跌,租金仍保持稳定。

图:2020—2023年Q3 全国55城个人房源季度新增供应变化

数据来源:克而瑞租售

二、榜单解读

#1

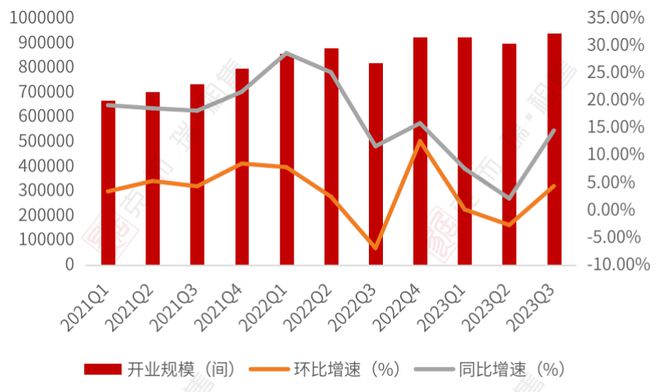

TOP30企业开业规模超93万间,

环比增长4.41%,同比增长14.55%

2023年三季度TOP30企业开业规模超93万间,环比增长4.41%,同比增长14.55%。值得一提的是,三季度有超大型租赁社区入市,对季度规模的提升作用极大。

比如,7月泊寓丨院儿厦门海湾社区项目正式开业,首批全期项目累计共8000余间公寓,可服务超10000名在厦奋斗青年;9月,城投宽庭旗下超大规模保障性租赁住房社区——张江社区正式上线,4455套房源的入市。两个超大体量的保障性租赁住房项目入市推高三季度的整体开业规模。

图:2021-2023年Q3 TOP30集中式长租公寓企业开业规模变化

数据来源:克而瑞租售

TOP3头部企业开业规模共计37.63万间,占TOP30企业开业规模的40%。TOP10入榜企业开业规模门槛达到2.9万间,相较于上一季度,提升了4425间,入榜门槛持续提升。TOP10集中式公寓,累计开业规模66.67万间,占榜单TOP30总规模的71%。

从排名变化上来看,TOP10公寓企业排名相对稳定,头部企业保持优势。具备资金优势和产业链联通优势的主流房企快速布局并抢占市场份额,基本已完成相关布局,目前主要处于持续增量阶段。

三季度万科泊寓和龙湖冠寓整体开业规模位列一二,万科泊寓开业17万间,布局城市以一二线城市为核心,向热点城市推进。龙湖冠寓突破12万间,新开业项目布局在北京,上海,广州等高量级城市。

国央企系作为住房租赁市场的重要力量之一,本季度上海城方新开业3个项目,供给总量超过1万间,本季度排名跻身榜单前十。

#2

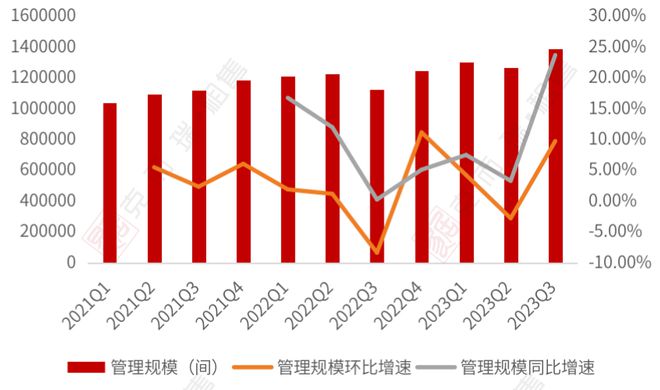

TOP30企业管理规模超138万间,

同比增速23.69%

本季度TOP30租赁企业管理规模138.8万间,环比增长9.75%,同比增速23.69%,受政策和金融环境利好的影响,管理规模持续增加。

图:2021-2023Q3 TOP30集中式长租公寓企业管理规模变化

数据来源:克而瑞租售

在管理规模榜中,入榜企业管理规模门槛为12000间。TOP3管理规模超50万间,占TOP30管理规模的35%,企业头部效应依然显著。万科泊寓和龙湖冠寓分别以22.76万间和16.36万间的管理规模持续摘得冠军和亚军席位。

新增拓展房源是泊寓管理规模稳步增长的重要来源,三季度位居榜首的泊寓管理规模增长到22.76万间。

此外,作为华住集团对接存量资产的城家公寓,2023年以来相继与国内大型国央企、基金管理公司、险资、地产企业等各类资产达成合作。

8月,瑞银中心与城家合作稳步推进,未来将继续加速拓店。以“轻重结合”战略导向为主的领寓国际,三季度管理规模增长6096间,通过租赁社区真正让租赁升级。

增长表现亮眼的还有背靠央企招商蛇口的招商伊敦,三季度管理规模新增超过6500间,截至目前,招商伊敦旗下公寓品牌“壹间公寓”和“壹棠服务公寓”已在华东地区落地超30个项目,待开业项目超20个。

#3

一线城市竞争愈发激烈,

企业布局开始往二三线城市倾斜

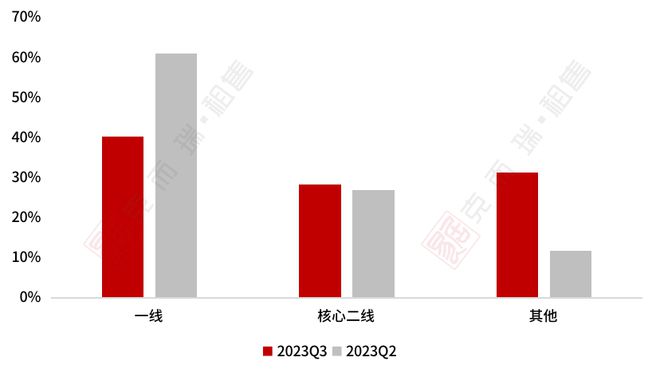

2023年第三季度,核心四城集中式公寓总规模累计超1.4万间,仅占本季度新开业所有城市总和的40%,相比2023年前两季度,一线城市规模占比下滑21%。

其中,第三季度上海集中式公寓规模超1.3万间,占比达90%以上,北京、广州、深圳三城新开项目仅占10%,项目拓展增速放缓。

图:2023年Q2-Q3新开项目数量分布情况

资料来源:克而瑞租售

核心二线城市新开项目数量保持稳定增长,占比约28%,其他城市新开项目占比上升至31%,与前两季度相比,新开项目数量增长迅速,占比增长达19%。二三线城市在“十四五”保障性租赁住房发展政策导向下,住房租赁行业得以得到飞速发展。在2022年,中央财政补助了224.1亿元用于租赁住房保障,二三线城市租赁项目获得了中央住房租赁补贴的大力支持。

第三季度,龙湖冠寓、万科泊寓等头部企业在厦门、福州、青岛等地落子,以新建、改建方式拓展房源。

此外,长沙本地国企湖南麓谷发展集团新建大型综合租赁生活社区麓谷·人才家苑入市,地方国企手中的R4地块经过三年的建设期,建成的租赁住房项目相继入市。

未来,在本地国资国企的多元化供应以及市场化租赁企业的积极参与下,二三线城市租赁市场规模也将迅速扩大。

表:2023年第三季度其他城市部分集中式长租公寓项目

资料来源:公开资料整理

#4

各城市租赁大社区不断落地,

对集中式公寓规模提升的作用显著

至2023年第三季度全国保租房筹建进度已达目标的72%,从2023年Q3租赁项目入市情况来看,核心八城大量新建、改建租赁大社区建成入市,超过1000间的大型租赁社区项目有10个,房源量达1.75万间,分布于上海、武汉、南京和成都。

上海作为投入大量地块作为R4租赁住房用地的城市,近两年进入供应井喷期,第三季度大型租赁社区房源量供应超1.13万间,占总量超60%。上海新增租赁住房供应增速不减,根据克而瑞租售的不完全统计,预计2023年Q4将有1.7万间新建租赁住房入市。

表:2023年Q3新建及改建的部分租赁大社区

备注:大型租赁社区项目房源≥1000间

资料来源:公开资料整理

#5

国家队市占率迅速提升,

各类央国企也持续加速住房租赁布局

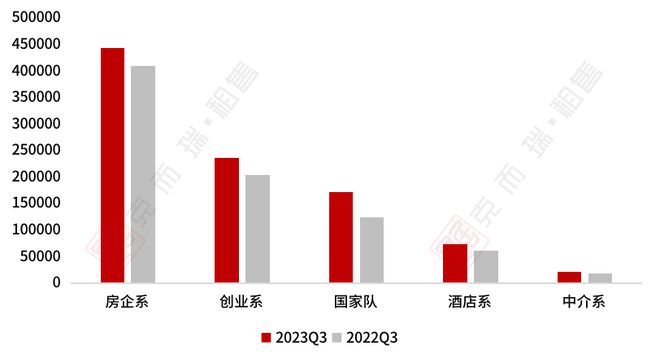

自2023年以来,央国企作为住房租赁国家队不断加大长租公寓投入筹码,积极拓展规模,同时更多央国企成立住房租赁品牌参与住房租赁行业,上榜国家队房源迅速拓展,开业规模同比增长超38%,增速远超其他企业。

表:2022Q3与2023年Q3企业开业规模变化

资料来源:克而瑞租售

同时2023年第三季度,三家国企新租赁住房品牌进入市场,北京首创城发租赁品牌“首创和园”正式亮相,上海本地国企西部集团推出“西部乐巢”品牌首个项目“西部乐巢—中岚居”,奉贤发展集团推出“奉发·未来公寓”。

从进入企业类型来看,地方国企占比超50%,地方国企作为保租房筹集的主力军,快速推进各地保租房落地。

表:2023年前三季度新进长租公寓品牌

资料来源:公开资料整理

三、小结

2023年第三季度,中央政策从供给端和金融端持续发力,支持住房租赁行业发展:首先,强调积极推进城中村改造,改善民生、扩大内需、不断推动城市高质量发展;其后,盘活改造各类闲置房产,有效扩大租赁房源供给。地方政府积极响应中央号召,坚持加快建立多主体供给、多渠道保障、租购并举的住房制度定位。

随着长租公寓市场的快速成长,品牌化运营正成为行业内的新趋势。与内、外资基金和本土化经验丰富的运营商进行联合投资成为了各大机构备受青睐的选择。

未来,不论是向内培育资管软实力,或是向外发掘蓝海新市场,各方参与者都需要协同合作,深入构建‘投融建管退’全生命周期闭环,使得住房租赁市场逐步走向专业化、精细化、规范化。

免责说明:克而瑞所发布的本文榜单系以易居企业集团·克而瑞市场监测数据为基础,通过多维度数据监测、多元化综合评判所生成的月度性测评排行榜,为尽可能保障公开数据和监测数据的逻辑和维度一致性,对于未监测到的部分租赁企业及品牌数据,不纳入榜单统计范围。克而瑞明确表示,上述榜单内容为独立见解仅供参考,克而瑞不对使用上述榜单及其内容所引发的任何直接或间接损失承担责任,且就榜单相关内容享有全部的解释权。

- The end -

克而瑞,成立于2006年,行业领先的中国房地产大数据应用服务商,现信息覆盖400个城市。依托强大的专业研究力量和咨询顾问团队,克而瑞服务于TOP100强中95%以上的房地产企业,并为政府、企业和购房者提供房地产线上线下信息服务的全面解决方案。

经过十余年淬炼,克而瑞从行业数据到客户数据,实现了房地产大数据闭环。依托中国房地产住宅信息服务平台和中国房地产资管信息服务平台的支持,克而瑞业务覆盖地产、资管、租售、物管、科创、证券等房地产领域。创新研发产品CRIC系统、投资决策系统、数据营销系统、场景化大屏、栅格土地评估系统、城市租售系统,CAIC投管云、资管云等,为大量房企提供了决策依据。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/265335.html