撰稿|行星

来源|贝多财经

进入上升“阵痛期”,廊坊银行被什么绊住了前进的脚步?

作为“津京走廊上的一颗明珠”,成立于千禧年的廊坊银行股份有限公司立足地方经济,将“活力金融”的活水注入了京津冀地区,曾是中小银行崛起的典型代表。

但这匹银行界的黑马“狂奔”在数年后,近年来却有些跑不动了。

一、“一体两翼”,插上腾飞翅膀

公开信息显示,廊坊银行的前身为廊坊市商业银行股份有限公司,于2000年12月成立,2008年12月更名为廊坊银行股份有限公司。这段时间内,廊坊银行坚持与地方经济发展同行,全行资产总额由成立之初的10亿元增至96亿元。

然而,由于行业大户不良贷款的爆发,廊坊银行的资产质量于2011年急转直下,监管评级由2类直接降至5类,面临倒闭或被兼并的风险。直至2014年邵丽萍出任廊坊银行行长后,在生死边缘徘徊的廊坊银行才出现转机。

在邵丽萍的带领下,廊坊银行敲定了“三步走”规划, 在加大不良及问题资产处置的同时大力引入专业风控人员,加强对风险管理体系的完善,并全面提高风险把控的效果和效率,不仅转危为安,还为廊坊银行插上了腾飞之翼。

此前年报显示,廊坊银行2013年的营业收入为9.15亿元,总资产332.18亿元,其中贷款余额146.02亿元。而在四年后的2016年,该行的营业收入以52.85%的复合年增长率达到49.94亿元;总资产为2041.86亿元,翻了十倍有余。

值得一提的是,在各类银行盈利能力都有所降低的情况下,廊坊银行实现了逆势增长,ROE、ROA分别由2013年的0.51%、0.04%提升至2016年的15.09%和0.79%, 2.38%的净息差也高于同业平均水平。

除了“控风险”带来转变,廊坊银行业绩腾飞的背后也离不开其结合自身区域性商行特征,走出的一条“一体两翼”发展道路。据贝多财经了解,廊坊银行核心的县域金融业务涵盖社区金融、小微金融、消费金融等领域。

再看促进廊坊银行发展的“两翼”,大批发业务以“商行+投行”的金融模式对接京津冀协同发展大项目及公司客户;大同业业务则聚焦金融市场、票据、理财业务等领域,开展“线上+线下”的全面同业合作。

二、业绩缩水,2022年利润近“腰斩”

然而,廊坊银行的高光时刻可谓是“来也匆匆,去也匆匆”。

2017年起,廊坊银行的资产规模增速面临“急刹车”,年末资产总额为2045.48亿元,较2016年微增3.62亿元;2018年的资产总额则较2017年缩水22.46亿元,来到2023.02亿元。

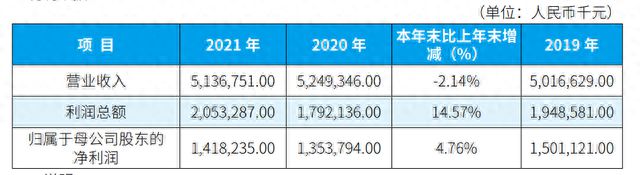

此后的三年间,廊坊银行的业绩持续呈下降态势。2019年至2021年,廊坊银行分别实现收入50.17亿元、52.49亿元和51.37亿元,归母净利润分别为15.01亿元、13.54亿元和14.18亿元。

廊坊银行在2021年财报中解释称,受新冠疫情持续影响,宏观经济总体疲软,金融资产的信用违约率持续高发,加之金融市场化改革不断深入、央行多次降准、LPR 定价机制日渐成熟,导致银行业利差空间趋窄,影响了该行的利息收入。

不过,相较资产总额缩水、营收利润双降的2018年,得益于各项贷款占比上升,廊坊银行2019年至2021年间的资产总额有所增长,从2019年的2069.81亿元增至2021年的2408.77亿元,复合年增长率为7.88%。

但在2022年,廊坊银行的业绩却显露出前所未有的颓势。根据廊坊银行2022年财报,该行2022年实现收入49.63亿元,较2021年的51.37亿元同比下降3.38%,收入跌下50亿元门槛。

除此之外,廊坊银行2022年的利润也近乎“腰斩”,由2021年同期的20.53亿元减少51.03%至10.05亿元;归属于母公司股东的净利润为8.03亿元,较2021年同期的14.18亿元下降43.40%。

不过,廊坊银行的资产总额仍保持增长态势。截至2022年12月31日,廊坊银行的资产总额约为2788.53亿元,同比增长15.77%;总负债2532.21亿元,较2021年的2179.64亿元同比增长16.18%。

三、6亿坏账,不良贷款阴云仍存

业绩的低迷尚可通过创新经营模式求得出路,不良贷款率的持续上升才是廊坊银行的困境所在。

此前有媒体报道称,廊坊银行曾于2012年至2013年向中小型钢企公司借出10笔借款,本金及欠息合计超过12亿元。其中,文安县新钢钢铁有限公司为借款人的一笔借款规模最大,本金余额2.08亿元、欠息2.18亿元。

然而,彼时的河北钢铁产业已面临产能过剩的问题,价格下行趋势十分明显。2016年,供给侧改革的启动淘汰了部分落后钢企,文安新钢也于2019年正式停产,而这10笔本该不晚于2014年年底到期的借款,成为了廊坊银行6亿元的坏账。

根据今年9月媒体发布的《债权转让暨催收联合公告》,廊坊银行与国厚资产达成债权转让安排,廊坊银行将10笔债权及担保合同下的全部权利,转让给国厚资产,上演了一出“金蝉脱壳”。

即便如此,坏账阴云也一直笼罩在廊坊银行上方。公开信息显示,该行的不良贷款率由2015年的1.56%上升至2018年的2.16%。截至2022年12月31日,廊坊银行的不良贷款率为2.40%,较2021年同期的2.01%上升0.39个百分点。

截至同期,廊坊银行的不良贷款余额约为39.34亿元,较2021年同期的28.74亿元增长10.60亿元。按贷款五级分类,廊坊银行截至2022年12月31日的损失类贷款约5.69亿元。

iFind数据显示,廊坊银行的拔备覆盖率也由2016年的353.13%下降至2021年的159.98%,五年内降幅达到193.15%,2022年进一步降至156.40%。而据国家金融监管总局数据,我国商业银行2023年上半年末的平均拨备覆盖率为206.1%。

尽管如此,廊坊银行在财报中表示,该行将通过健全配套风控系统,上线贷后系统,优化风控机制,优化提升风控效率和质量,并力争在资产质量、盈利水平、客户拓展、业务创新、信贷管理、线上化经营等方面形成较大优势。

四、结语

廊坊银行董事长邵丽萍曾在致辞中曾表示,2023年是廊坊银行五年战略和三年规划的落地之年,该行将紧紧围绕稳健经营、高质量发展的主线,脚踏实地做好“固本强基、集中突破、积极布局”三篇文章。

企者不立,跨者不行。经历飞速发展辉煌后的廊坊银行要想在发展的又一关键期续写新篇章,还需积跬步以至千里。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/265280.html