昨日A股

10月12日,大盘全天高开后震荡反弹,沪指领涨。截至收盘,沪指涨0.94%,深成指涨0.83%,创业板指涨0.76%。板块方面,锂矿、汽车整车、固态电池、肝炎概念等板块涨幅居前,光刻机、传媒、油气、CPO等板块跌幅居前。

总体上个股涨多跌少,两市超3200只个股上涨。沪深两市昨日成交额8313亿,较上个交易日缩量75亿。

隔夜外盘

纽约股市三大股指12日下跌。截至当天收盘,道琼斯工业平均指数比前一交易日下跌173.73点,收于33631.14点,跌幅为0.51%;标准普尔500种股票指数下跌27.34点,收于4349.61点,跌幅为0.62%;纳斯达克综合指数下跌85.46点,收于13574.22点,跌幅为0.63%。

欧洲三大股指12日涨跌不一。英国富时100指数报收于7644.78点,比前一交易日上涨24.75点,涨幅为0.32%。法国巴黎股市CAC40指数报收于7104.53点,比前一交易日下跌26.68点,跌幅为0.37%;德国法兰克福股市DAX指数报收于15425.03点,比前一交易日下跌34.98点,跌幅为0.23%。

国际油价12日涨跌不一。截至当天收盘,纽约商品交易所11月交货的轻质原油期货价格下跌0.58美元报每桶82.91美元,跌幅0.69%。12月交货的伦敦布伦特原油期货价格上涨0.18美元报每桶86.00美元,涨幅0.21%。

重磅资讯1. 九部门推动汽车后市场高质量发展,机构认为行业景气度有望进一步提升

商务部等9部门联合发布《关于推动汽车后市场高质量发展的指导意见》。《意见》提出7方面政策措施。一是优化汽车配件流通环境,提出制订实施汽车后市场配件流通标准、鼓励发展连锁经营等配件流通模式,推动汽车配件流通规范、透明、高效发展。二是促进汽车维修服务提质升级,提出加快新能源汽车维修技术标准体系建设、加强售后维修培训、发展汽车绿色维修、提升汽车维修数字化服务能力,更好支撑新能源汽车产业发展和保护车主权益。三是构建多层次汽车赛事格局,支持开展新能源汽车、智能网联汽车等新型赛事活动,发展国际级、国家级汽车赛事。四是加快传统经典车产业发展,提出研究制定传统经典车国内管理和进口政策,支持地方探索传统经典车辆保税展示及托管服务。五是支持自驾车旅居车等营地建设,加强政策支持,促进房车旅游消费发展。六是丰富汽车文化体验,支持地方推进汽车博物馆和汽车影院等项目建设运营、组织开展汽车文化交流活动。七是优化汽车消费金融服务,鼓励金融机构在依法合规、风险可控的前提下,优化对汽车使用消费的金融服务。

山西证券指出,随着经济稳增长的有利因素不断累积及“银十”传统汽车销售旺季的带动,汽车产销有望继续提升,全年稳健增长的目标将大概率实现。汽车行业目前已步入稳定健康的发展态势,伴随着汽车促消费政策措施的不断落地及消费者信心的持续恢复,2023年四季度景气度将进一步提升。

2. 中国5G发展大会即将举行,机构建议关注5G主题的相关标的

由工业和信息化部主办的2023年中国5G发展大会将于10月20—21日在上海国际会议中心举办,大会将发布5G发展最新成果。我国自5G商用四年以来,5G基站部署突破300万个,建成全球规模最大5G SA网络,5G规模化增长关键指标持续刷新。

东莞证券指出,在5G基建与终端设备重点部件实现技术突破的双事件因素驱动下,建议关注5G主题的相关标的。

3. 三季度我国造船业三大指标继续领跑,机构认为行业依旧维持高景气

10月12日,工信部发布了我国第三季度造船业三大指标。7至9月,我国造船完工量961万载重吨,同比增长3.33%;新接订单量1967万载重吨,同比增长98.9%;截至9月底,手持订单量13393万载重吨,同比增长30.6%。三大指标均位居世界第一,继续全球领跑,我国造船市场份额保持全球领先。

东莞证券指出,我国造船业三大指标造船完工量、新接订单量、手持订单量依旧保持全球领先,国内造船业景气普遍向好。前期由于对未来宏观环境以及全球造船订单下降的担扰,国内船舶板块出现较大回调,最新一期数据显示,国内造船业依旧维持高景气,建议关注回调后的布局机会。

4. 商务部:四季度将多措并举推动消费持续恢复扩大

商务部新闻发言人何亚东10月12日在例行新闻发布会上回答记者提问时表示,步入四季度,商务部将按照“消费提振年”的总体要求,多措并举,推动消费持续恢复扩大。加快推动促进汽车、家居、电子产品消费以及近日出台的推动汽车后市场高质量发展等各项措施落地见效,更好发挥消费对经济增长的基础性作用。

5. 机构报告显示2023年上半年中国液冷服务器市场同比增长近3倍

10月12日,国际数据公司发布了最新的《中国半年度液冷服务器市场跟踪》报告。数据显示,中国液冷服务器市场在2023年仍将保持快速增长。2023上半年中国液冷服务器市场规模达到6.6亿美元,同比增长283.3%,预计2023年全年将达到15.1亿美元。IDC预计,2022—

2027年,中国液冷服务器市场年复合增长率将达到54.7%,2027年市场规模将达到89亿美元。

6. 中办、国办:调整中国人民银行职责、机构、编制

据中国机构编制网12日消息,中共中央办公厅、国务院办公厅发布《关于调整中国人民银行职责机构编制的通知》。《通知》显示,一是不再保留国务院金融稳定发展委员会及其办公室。将国务院金融稳定发展委员会办公室职责,划入中央金融委员会办公室。二是将对金融控股公司等金融集团的日常监管职责,划入国家金融监督管理总局。三是将建立健全金融消费者保护基本制度职责,划入国家金融监督管理总局。

机构点睛

中信证券研报表示,2023年四季度,看好电子行业温和复苏态势中的结构性主线机会。行业在三季度逐渐行至去库尾声,渐进开启补库周期。2023年四季度电子板块有望受益于低基数效应而表现出同环比增长,信心逐渐回归,部分高景气细分板块、自主创新企业有望表现突出。因此,建议四季度基于行业复苏、业绩改善的基准逻辑,重点关注三条主线:一、上游自主创新持续,关注订单释放及扩产节奏;二、下游创新强化复苏,关注结构创新拉动换机周期;三、AI创新云应用涌现,终端静待打磨和品牌卡位。

华泰证券研报认为,电信运营商有望延续稳健增长;光通信板块中的头部厂商受益于AI算力侧投入加码,预计业绩持续兑现;智能控制器、军工通信等板块总体景气尚待修复。展望2023年下半年,我们认为全球AI算力侧投资加码有望驱动光通信、云网设备等板块相关厂商业绩进一步兑现;随着下半年或进入军工行业订单旺季,军工通信板块业绩有望企稳改善;电信运营商板块业绩预计仍将保持稳健增长态势。

焦点公告

深交所:对苏大维格有关“光刻机”误导性陈述启动纪律处分程序

南网储能:与大理洱源县人民政府签订抽水蓄能项目开发建设投资协议

汇顶科技:屏下光学指纹芯片未曾向代理商及客户发出涨价通知函

广汽集团:拟投资滴滴自动驾驶公司不超过1.49亿美元

浙能电力:预计前三季度净利同比增长1058%至1374%

西藏矿业:预计前三季度净利同比降72.81%-81.17%

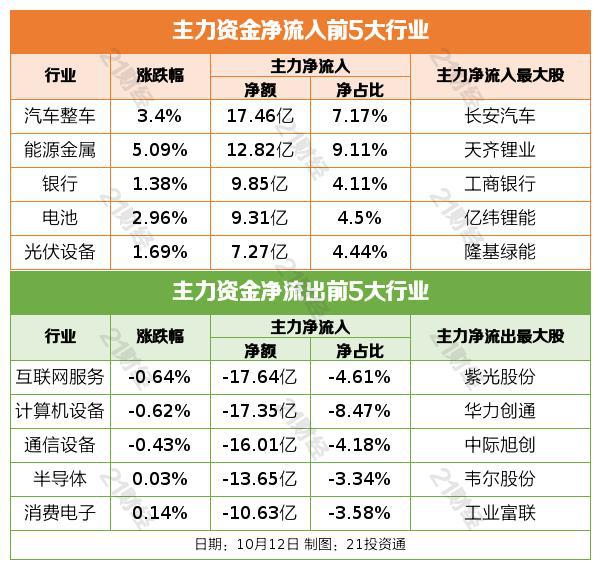

资金雷达行业资金流

个股资金流

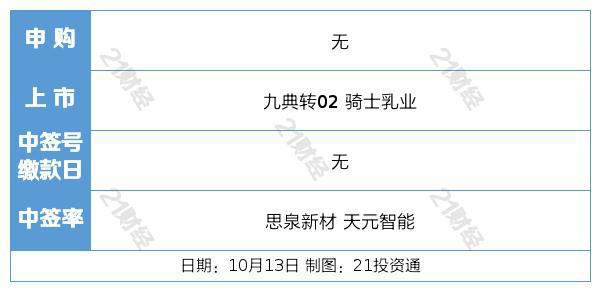

交易提示

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/264708.html