财联社10月12日讯 个人养老金保险产品持续扩容。10月12日,财联社记者注意到,中国银行保险信息技术管理有限公司公布的个人养老金保险产品名单再次更新,已从最初的6家公司7款产品扩容至22家公司69款产品。

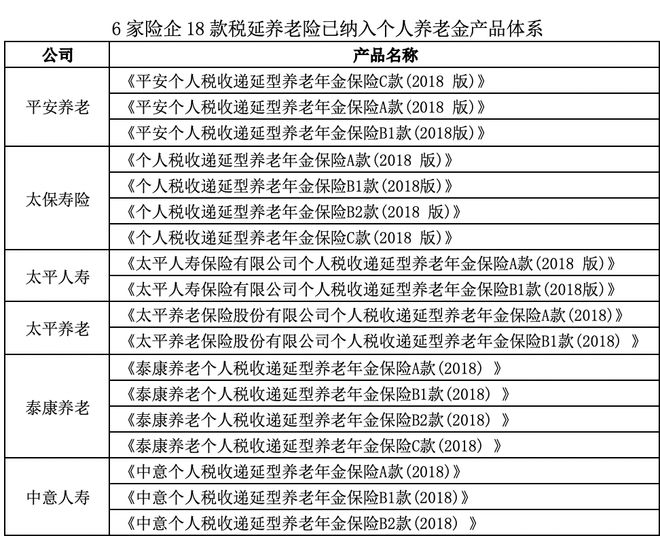

值得注意的是,在此前专属商业养老保险、两全保险和年金保险产品的基础上,已有18款个税递延型养老保险纳入个人养老金保险产品名单。

业内人士表示,作为第三支柱养老保险的“探路者”,个税递延型养老保险试点几年来,让公众加深了对第三支柱养老的理念和养老储备重要性的认识。2022年11月,个人养老金制度正式实施启动,同样是提供特定税收激励,来支持个人自愿补充养老储蓄。实现两者的衔接,可避免重复建设,降低运营成本,同时有利于保护个税递延型养老保险投保人的利益。目前来看,多元主体参与、多类产品供给、满足多样化养老需求的个人养老金保险发展格局初步形成。

个人养老金保险扩容至69款,18款个税递延型养老保险纳入产品名单

自个人养老金制度正式落地以来,个人养老金保险产品持续上新。

截至10月12日,据中国银保信披露的名单显示,个人养老金保险产品已扩容至69款。具体来看,69款个人养老金保险产品来自于22家保险公司,分别为:

中国人寿、国民养老、太保寿险、太平人寿、太平养老、泰康人寿、泰康养老、新华人寿、新华养老、人保寿险、阳光人寿、平安养老、工银安盛、建信人寿、农银人寿、交银人寿、友邦人寿、中信保诚、中意人寿、中宏人寿、中美联泰、招商信诺。

可以看出,在参与机构层面既有中资保险公司也有外资险企。其中,外资保险公司7家,中资保险公司15家,主要以头部险企、银行系险企和专业养老险公司为主。

值得注意的是,在此前专属商业养老保险、两全保险和年金保险的基础上,已有来自太保寿险、太平人寿、中意人寿、泰康养老、平安养老、太平养老6家公司的18款个税递延型养老保险纳入个人养老金产品体系。

据悉,2023年9月,国家金融监督管理总局下发《关于个人税收递延型商业养老保险试点与个人养老金衔接有关事项的通知》,其中内容提出税延养老保险试点业务与个人养老金制度衔接,原则上应于2023年底前完成各项工作。

《通知》显示,自2023年9月1日起,银保信公司关闭个税递延型养老保险信息平台保险合同新单接口,停止个税递延型养老保险投保人新开户功能,停止向投保人出具个税递延型养老保险税收扣除凭证。

与此同时,试点公司停止向新客户销售个税递延型养老保险产品,支持将个税递延型养老保险保单变更为个人养老金个税递延型养老保险保单。

不过,无论是试点税延养老险,还是参与个人养老金,均对参与的保险机构设置了一定的准入门槛。

众托帮联合创始人兼总经理龙格表示:“整体来看,保险公司经营个人养老金业务的准入门槛要高于试点税延养老险的准入门槛。因此,并非所有经营税延养老险的保险公司都能经营个人养老金。这也意味着部分公司在完成保单的转化后,如果不能获得个人养老金业务的经营资格,则只能经营原有的存量业务。”

不同类型产品交费、资金增值方式各异,业内建议针对性筛选个人养老金

相较于其他个人养老金产品,商业养老保险产品优势明显,能够满足投保人在安全稳健、长期增值、长期领取等方面的综合需求。

业内人士表示,在低利率环境下,挑选稳健的金融产品在资产配置中显得尤为重要。而一款适合的个人养老金保险产品可以帮助客户的养老资金安稳增值,免受市场波动的影响。

“无论是领取,还是交费和资金增值,不同类型的个人养老金保险产品各有不同,建议针对性筛选适合自己的产品”上述人士建议。

具体来看,专属商业养老保险,交费方式灵活:一是不定时,即投资者可以一次性交,也可以选择年交、月交;二是不定额,每次交费只要达到最低的门槛且年度总额不超过1.2万元即可。

为了实现养老账户的专款专用,专属商业养老保险在领取方式上做了专门的设计:60岁后才能领取养老金,而且要按年/月,长期领取;开始领取养老金之前,退保会损失较大现金价值;开始领取养老金之后,保单退保能拿回来的现金价值为零。

资金增值方面,目前专属商业养老保险均设有进取型和稳健型两个账户,且两个账户之间可以进行转换。

两全保险在交费方式上和领取方式上,它和专属商业养老保险有很大不同。“两全保险需要在固定的期限内、按照固定的额度去交钱;领取时也不是一笔资金分批领取,而是在身故或者保障到期时一次性领取。”

年金保险交费方式相对固定,一般在投保时就约定好了缴费期限、保障额度和保费等。

需要注意的是,在69款个人养老金年金保险产品中,根据产品形态的不同还分为养老年金保险、分红型年金保险和万能型年金保险,而分红型或万能型产品,保单所产生的分红或资金转入万能账户之后产生的增值则是不确定的。

“针对个税递延型养老保险,如果保单已变更为个人养老金个税递延型养老保险保单,投保人后续通过个人养老金资金账户缴纳保费,需核对本人个税递延型养老保险保单与个人养老金资金账户缴费的合计数额,根据每年12000元的缴纳上限标准,在2023年剩余时间内合理安排后续个人养老金资金账户缴费,超出限额标准的缴费不能在个人所得税税前扣除”业内人士强调。

已开始领取个税递延型养老保险养老年金的投保人需要注意的是,试点公司可以根据其申请,通过保单批单的方式在个税递延型养老保险合同中增加一次性领取方式,领取金额为个税递延型养老保险产品积累期终止时的个人账户价值与已领取金额的差额。个人按规定领取时,由试点公司代扣代缴其应缴的个人所得税。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/264190.html