作者 |李佳

编辑|黄绎达

封面来源|视觉中国

9月15日,名创优品发布了截止2023年6月30日止财政年度的年度业绩公告。

公告数据显示,名创优品在报告期内实现收入114亿元,同比增长13.8%;利润方面,名创优品同期的经营利润为22亿元,同比增长152%。无论是收入还是利润,名创优品的增长速度都可称得上令人眼前一亮。

出色的基本面支撑了其股价的上涨,财报披露当日,名创优品的港股股价达成了上市以来的最高价—59.85港元/股。拉长时间维度来看,年初至今其港股股价从20.845港元/股上涨至54.85港元/股,涨幅达163%。

图:名创优品港股走势图 来源:Wind

2013年,名创优品在广州开设了第一家门店。2023年,名创优品已然成为了登陆港股美股的零售企业,成功孵化了名创优品和TOP TOY两个品牌。从公司的业绩以及资本市场的表现来看,名创优品用十年成功赢得了消费者和投资者的青睐。

那么名创优品是如何实现业绩的高增?企业的打法又有何亮点?名创优品的投资价值成色几何?

业绩增速创新高

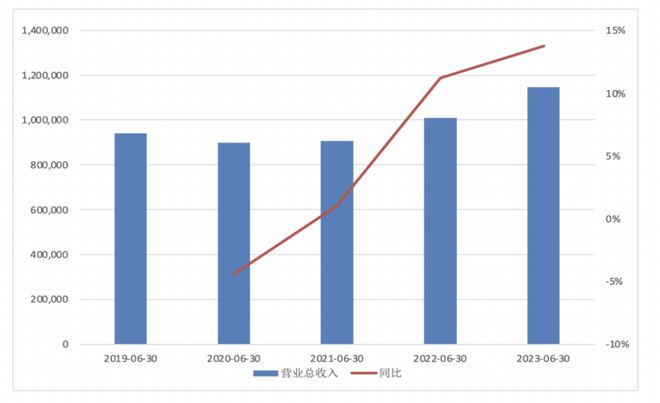

收入端,2023财年名创优品营收114亿元,同增13.8%,不仅延续了上一财年的双位数增长,还实现了近5年以来的最快增速。

图:名创优品营业收入 来源:Wind,36氪制图

图:名创优品营业收入 来源:Wind,36氪制图

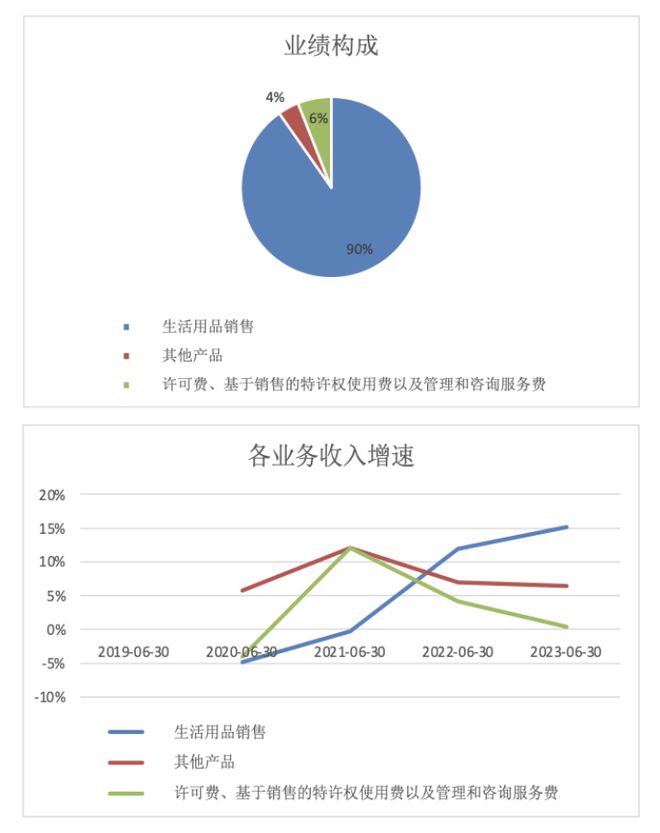

从业务结构来看,名创优品的生活潮流产品和潮玩销售不仅是收入支柱,同时即便在高基数的背景下,也仍然是增速最快的业务板块。其他类的业绩增速与上一财年基本持平,而授权费、基于销售的特许权使用费及基于销售的管理及咨询费用业绩增速有所放缓。

图:名创优品业绩构成及各业务板块营收增速

图:名创优品业绩构成及各业务板块营收增速

资料来源:Wind,36氪制图

财务数据方面,生活用品和潮玩在2023财年的销售收入录得103.6亿元,同增15%,营收占比90.27%;其他类营收4.28亿元,同增6%,营收占比3.73%;授权费类营收6.88亿元,同增0%,营收占比6%。

收入结构按品牌口径,可分为名创优品、TOP TOY和其他,报告期内其营收分别录得108.62亿元、5.34亿元、0.77亿元,同比增长分别为14.7%、19.4%、-54.5%。名创优品品牌依然是收入的大头,而TOP TOY作为20年才开始孵化的品牌,虽然目前营收贡献占比较小,但作为边际增量,未来业绩有望成为核心看点。

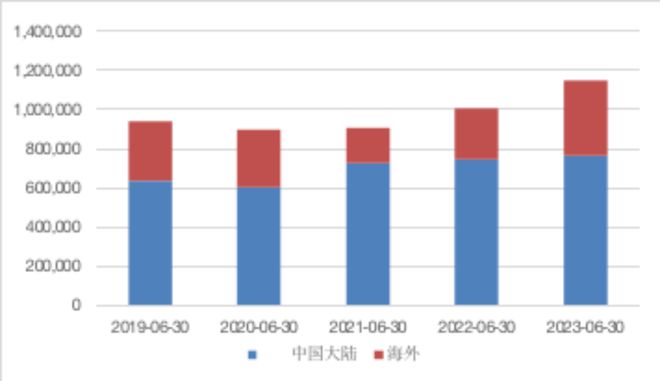

分地区来看,国内营收录得76.5亿元,同增3%,营收占比66.68%;同期海外营收录得38.22亿元,同增45%,营收占比33.32%。从趋势来看,海外营收占比不断扩大,同时增速远超国内,可见名创优品的出海战略取得了良好成效。

图:名创优品分地区营业收入

图:名创优品分地区营业收入

来源:Wind,36氪制图

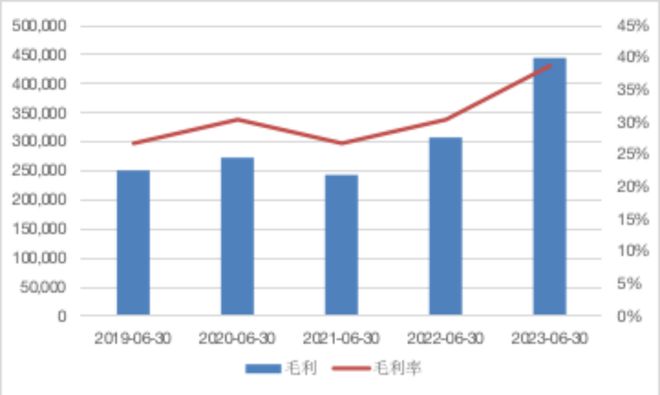

盈利能力方面,名创报告期内毛利润录得44.43亿元,毛利率近39%,同比提升了近8.3pct。毛利率的大幅提升,一方面是由于毛利率更高的海外地区销售占比不断扩大;另一方面是受益于品牌升级战略,新推出的产品能够达成更高的毛利率;同时,降本增效成效良好也起到了一定的助力。

图:名创优品毛利润;来源:Wind,36氪制图

图:名创优品毛利润;来源:Wind,36氪制图

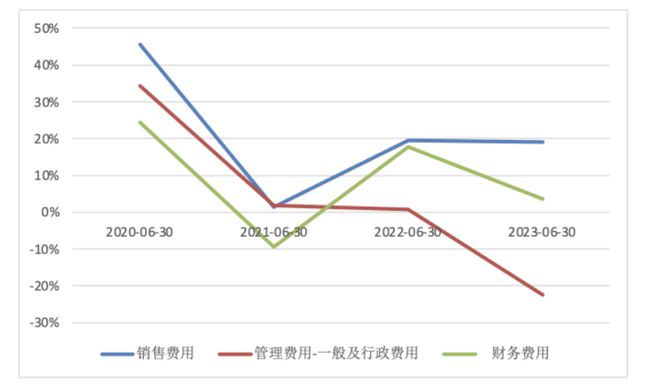

费用端,销售费用和财务费用在报告期内有不同程度的上涨,分别同增19%、4%。销售费用的高增主要是缘于IP联名增多导致授权费增加,同时公司在品牌升级战略下营销费用有所提升。而管理费用同比下降22%,控费增效取得一定成效。综合来看,费用端支出为23.84亿元,同增4%,较上一报告期增速有所放缓。

图:名创优品报告期内费用增速

图:名创优品报告期内费用增速

来源:Wind,36氪制图

净利润方面,在品牌升级战略带来的收入扩张以及降本控费初见成效的双重利好之下,名创优品在利润端的增幅亮眼,全年经调整净利润18.5亿元,同增155%。

综合来看,名创优品营收、利润数据均显示出持续向好的态势。营收方面,生活用品零售业务增长势头迅猛,尤其是海外市场增速较快,营收占比不断扩大。利润的增速远超营收增长,可见在收入高增的基础上叠加了降本增效,是驱动净利润改善的主要原因。

名创优品缘何能市占率第一?

名创优品的主营业务是销售生活潮流产品。细观其所处的生活家居产品市场,又可分为三大类,即:

1.商超零售,即分销各品牌的产品,例如家乐福、沃尔玛等;

2.专卖零售,专注分销某一品类产品,GMV超过50%来源于这一品类;

3.自有品牌综合零售,售卖的产品多为自有品牌,产品品类广。

名创优品便是属于第三类,竞争格局方面,自有品牌综合零售这一细分赛道无论是国内还是全球范围都较为分散。以市占率的维度来看,该市场在我国还呈现出“断层”的特点,行业老大和老二之间差距较大。

根据弗若斯特沙利文数据,按21年GMV统计,国内该行业的CR5为18.6%,其中名创优品的市场份额为11.4%,排名第一,而行业第二的Muji其市场份额仅为2.8%。全球来看,市场CR5为20.3%,名创的市场份额为6.7%,同样排名第一。

名创优品之所以能够做到行业第一,其核心竞争力在于以下几点:

首先,名创优品的产品具有较高的性价比,并且在产品种类已经较为丰富的基础上,公司仍不断快速推新,持续吸引消费者。目前,名创优品产品涵盖了11个品类,核心SKU超过8000个,基本覆盖了消费者日常所需的各类生活用品。

图:名创优品产品品类;来源:公司官网

图:名创优品产品品类;来源:公司官网

但是这类产品的消费者通常对于品牌敏感度低,制造门槛不高,再加上受益于我国的人口红利以及成熟的产业链,该类产品售价低廉,在我国多为白牌商品。

就价格而言,名创优品95%以上产品单价低于50元,售价称不上昂贵,而与同类白牌商品相比,仍然包含了一些品牌溢价。当然,品牌化则意味着产品的标准与质量都有一定的保障。所以,综合价格和质量来看,名创优品的产品可称得上是高性价比。

在拥有庞大SKU的同时还要保障质量,名创优品在供应链上的优势得以凸显。在供应商选择上,名创优品有一套自己的标准,从而保证产品质量。同时,公司通过海量采购提升议价能力,摊薄单件成本,既能保障价格上的相对优势,还可以实现一定的降本。

供应链采用了数字化系统来支持公司快速出新、不断迭代的产品打法。从数量上来看,名创优品每月推出约550个SKU,数量相当可观。同时,在产品上新之后,门店的销售数据能够通过数字化系统及时反馈,帮助企业把握消费趋势的变化,进而指导商品的优化、调整。

其次,在行业集中度不高的前提下,名创优品通过根据消费趋势调整品牌形象以及门店扩张的方式,抢占用户心智,成功提高市占率。

在品牌形象方面,名创优品在年初宣布进行全球品牌战略升级,以全新定位“以IP设计为特色的生活潮流品牌”,迈向全球化超级品牌。与此同时,名创优品还不断挖掘中国文化的IP价值,从携手故宫宫廷文化掀起“东方香薰”潮,再到推出“中国名创续写中国非遗”活动,名创优品持续通过产品向世界输出中国文化,用国潮形式助力中国品牌出圈出彩。

在渠道方面,目前名创优品在全球的门店约有5800多家,其中海外地区已经达到两千多家。从扩张的方式来看,目前有直营店、名创合伙人门店和代理门店三种模式。在后两种加盟模式的加持下,公司能够在轻资产运营的同时实现大幅扩张。

从国内市场扩张的地域选择来看,此前名创优品多在一二线城市拓店,而近些年公司不断向低线城市渗透。

对于低线城市的消费者而言,他们受制于信息不对称以及有限的渠道,这类群体能接触到的同类产品可能不一定物美价廉。而如前文提到,名创优品的产品虽然包含了品牌溢价,但是对低线城市的消费群体而言是更具有性价比的。

因此,低线用户的画像符合公司的产品定位,这亦是名创优品不断下沉,展开低线城市扩张战略的原因之一。

同时,名创优品把握了我国供应链优势并进行外化,在国内市场逐步站稳脚跟后将目光投向了海外市场。

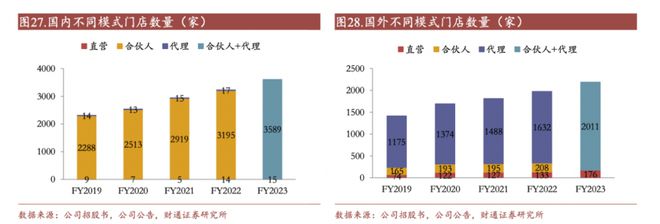

名创优品在海外市场之所以能够大幅扩张门店,实现营收、利润的双双高增,是因为企业因地制宜,在不同市场采用了不同扩张模式的打法。不同于国内门店扩张主要是以名创合伙人的模式,从海外门店构成来看,代理门店居多。

图:名创优品国内外不同模式门店数量

图:名创优品国内外不同模式门店数量

来源:财通证券

这二者的本质区别在于:合伙人模式主要是合伙人投钱,名创优品进行运营;而代理模式是名创优品不参与门店营运,只是把产品批发给代理商,由其自行分销。名创优品更多的是做好配货,做好后勤保障工作。

前者的好处是公司统一标准化的管理,能够更好地保持品牌形象。而由于海外不同国家的营商环境、消费习惯差异大,当地的代理商对此更有洞察和经验,后者的合作模式能够发挥二者所长,而且海外业务的毛利率更高。

最后,名创优品通过推动品牌升级获得一定的提价能力,从而带动利润率的上行。从公司披露的数据可见,名创优品单品平均售价从12.1元提升至13.1元,虽然数额上不大,但是8%的提价幅度对于消费品企业能够起到明显的增厚利润的作用。

具体来看名创优品的品牌升级战略,一方面,名创优品抓住兴趣消费的趋势,通过强化联名的方式,将产品从满足消费者的实用需求转变为更多地提供情绪价值。当前,公司合作的知名IP版权方数量已经超过80个。经公司统计,通过IP联名的加持,的确实现了提高客户消费频次以及客单价。

另一方面,在此前在一二线城市的核心商圈设立旗舰店,树立品牌形象的基础之上,持续推进大店策略提升品牌价值。今年5月,名创优品入驻美国纽约时代广场,打造全球旗舰店。公司通过门店选址、装修、产品陈列等方面的升级,进一步强化、提升公司的品牌形象,推动品牌升级。

综上所述,名创优品能够在逆周期的背景之下实现营收、利润的高增,除了倚仗供应链、渠道等核心优势外,对品牌的打造亦有相当的加成。

兴趣消费趋势下,孵化TOP TOY品牌

当名创优品这一品牌的孵化已经进入成熟期时,公司也在积极孵化其他品牌,寻找新的业绩增长空间。

近年来,从消费趋势上来看,兴趣消费的比重不断扩大,Z时代的消费需求更多是为了满足兴趣爱好,价格不低的盲盒、手办等潮玩在年轻人中风靡一时,泡泡玛特更是成功“破圈”吸引了更多不同年龄段的消费者。

正是由于消费需求的转变,潮玩市场的规模持续扩大。据弗若斯特沙利文数据预计,22-26年中国潮玩市场规模有望以24%的年复合增长率持续增长,未来具有广阔的成长空间。

于是,在2020年12月,名创优品推出了潮玩品牌TOP TOY。实际上,不管是前文说到的名创优品通过推出联名产品提高毛利率,还是公司孵化新的潮玩品牌,溢价的核心都在于“IP”。

虽然,名创优品也涉及盲盒、玩偶等潮玩,但实际上名创优品和TOP TOY的品牌定位和模式不完全重合。名创优品主要是通过与知名IP联名,提升产品价格带;而TOP TOY是通过自己孵化新的IP,推出衍生产品。

两个品牌独立运营的好处在于:一方面公司能够与名创优品这一品牌的运营、供应链、产品设计能力进行复用,以实现更好地控制成本,提高运营效率;另一方面,既能够保障名创优品维持高性价比的优势,又使得TOP TOY打破实用功能和性价比的“名创优品”色彩,在兴趣消费的趋势下最大程度享受到“IP”的价值。

虽然目前TOP TOY仍处于起步阶段,但在好预期的驱动下,依然能够给名创优品的估值带来一定想象空间。

名创优品的投资看点

名创优品的投资看点

年初至今,受到宏观环境的影响,消费类企业的业绩或多或少都受到了影响,而名创优品能在此背景之下实现业绩高增体现出企业经营在逆周期中的韧性。当然,好业绩也反映在其股价之中。年初至今,名创优品港股涨幅达150%,十分可观,而且也是港股申万商贸零售-专业连锁行业之中唯一上涨的企业。

图:港股申万商贸零售-专业连锁;来源:Wind

图:港股申万商贸零售-专业连锁;来源:Wind

那么未来名创优品又有哪些投资看点呢?目前来看,名创优品的投资看点有三。

一是门店的扩张驱动营收增长。国内市场方面,随着消费逐步复苏以及在名创优品亮眼业绩的加持之下,加盟商的信心将逐步回暖,门店扩张亦有足够动能;海外方面,据财通证券的测算,海外潜在门店规模将超过万家,而当前海外门店数量在两千家左右,增长空间广阔。

二是名创优品品牌升级带动盈利能力的上升。一方面,公司的IP联名策略目前看效果不错,其与芭比、三丽鸥等知名IP推出的联名产品都是爆款。另一方面,公司持续推动战略品类扩大兴趣消费商品占比,提高整体产品组合的毛利率。

目前来看,战略品类主要是一些能够提高用户生活品质、给消费者带来愉悦心情的产品,例如香薰,同时公司在产品开发上对标大牌,也就是所谓的“平替”,这类产品有望在逆周期中持续放量。

三是新潮玩品牌TOP TOY 的孵化进程。目前,品牌仍在初步阶段,同时从IP孵化的情况来看也尚未打造出爆款出圈的IP。因此,这部分业务对于公司整体营收的贡献较小,短期内可关注业绩边际变化观察品牌孵化情况。

综上来看,短期内名创优品的生活家居产品销售的主业仍然驱动业绩增长最主要的看点,但在逆周期叠加高基数的背景下,业绩维持高增对于企业而言并非易事,所以业绩增长的边际力量就成为了关注的重点,比如TOP TOY。

估值方面,当前,名创优品的PE为34倍,港股中同类可比企业的PE的中位数为30.83倍,估值溢价主要反映了资本市场对名创优品基本面的看好。同时,根据Wind中券商对名创优品24年PE一致预期为26.82倍,可见以名创优品目前的基本面,在估值存在溢价的情况下,未来依然保有一定的估值消化能力。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/263925.html