大家好呀,我是邓姐姐。

通常储蓄国债,是在每年3~11月的10日发行。

一般3、5、9、11月是凭证式,其余月份是电子式。

凭证式的,得到线下柜台购买。

8:30开售,需要提前去银行排队。

电子式的,线上线下买都行。

想线上买,直接在银行手机App里准点蹲就行。

同样是8:30开售。

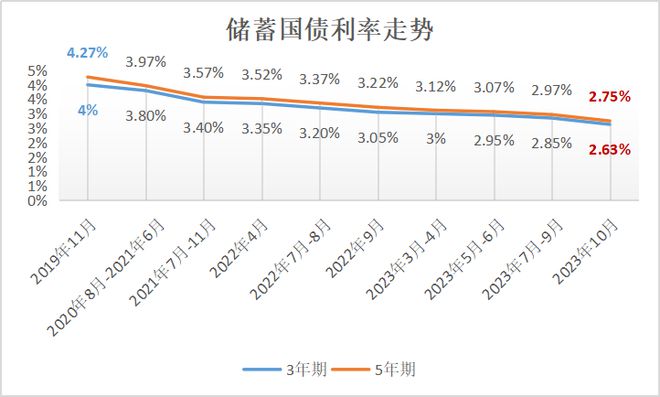

像本周二,如期发行了最新一期电子式国债。

3年期2.63%,5年期2.75%

哎,这次的国债利率又降了。

上一期接近3%的利率,一去不复返。

估计很多人同样会觉得现在的国债利率低,我就没太上心。

但万万没想到,国债人气依然火爆。

开售不久就售罄,额度基本秒空。

我没参与抢购,是事后听朋友说才知晓的。

现在回过头来想,这两年大家的风险偏好普遍降低了。

都喜欢寻找保本保息的产品。

而国债利率又确实会比货币基金收益率、银行存款利率略高点。

算是在矮子里拔将军吧。

现在已经基本找不到年利率3%以上的定期存款了。

如果有瞧见的小伙伴,赶快分享下。

独乐乐不如众乐乐~

方方面面,利率下降都挺明显。

除了国债、银行存款,能够保本保息的年金保险也降了。

之前复利接近3.5%的增额终身寿、养老金、教育金,都已经下架退出。

为下架前买了的小伙伴感到高兴~

近一两个月开始陆续上新。

Emm…上新的产品就跟当初预测的一样。

复利大都蹲守在3%门口。

比如30岁交,到80岁时,不同产品复利2.89%、2.93%等。

的确没有了从前的光景。

但如果是想安稳存点钱吃息,或为未来养老着想的小伙伴。

也可以在沧海里拾拾珠。

毕竟它们都是按复利计息,要比国债、存款的单利强不少。

最近弘康人寿,就新出了款。

是一款养老年金险。

可以选60岁、65岁或70岁开始领取养老金,一直领到106岁。

相当于活多久领多久。

收益率也是将军级别的。

比如30岁男性,年交10万交10年,

第10年复利可达2.66%,30年2.92%,50年3.2%。

可以选择保证领取10年,或者20年。

如果在领取养老金之前身故,可以赔付已交保费或现金价值的较大者。

哪个钱多赔哪个,不会白交。

如果养老金还没领多少年,人就没了,会把剩余保证领取的钱给到家人。

假设老王选了保证领取20年,才领了3年养老金就身故了。

保险公司会把剩余的17年养老金,赔付给家人。

如果一直活到过了保证领取期,还可以继续终身领养老金。

作为一款养老金,各方面都挺优秀。

有小伙伴可能会问了——

如果还没到领取年龄,就急用钱咋办?

金满意足5号,另一个亮点是领取养老金前,有极高的现金价值。

可以通过减保取钱。

基本上买后的第9、第10年,就回本了。

比如30岁年交10万,交10年,总共100万。

到40岁时,现金价值有115.8万多。

如果这时候需要用钱,

可以通过部分减保,领取一部分现金价值。

又比如老王养老金领到90岁时,希望大办一场生日会。

也可以进行减保取钱,用于举办生日会。

挺灵活的,想用钱随时可以取。

剩余部分留在账户里继续增值。

乍一看,它更像是一款兼具增额终身寿功能的养老金。

大家可以把金满意足5号,视作一款有效期最长至70岁的增额终身寿险。

后续就会变成养老金。

综合相比一般的养老金或者增额寿,形式要更灵活丰富。

另外,它的购买门槛也很低。

最低1000元起购,而且没有健康告知。

想给自己和孩子存一笔稳健资金,或者有养老资金规划的人都可以考虑。

买了后,就能在合同里把利率和领取年龄都锁定下来。

不管未来利率继续降低,还是退休年龄延迟,都对你没影响。

总结来说。

金满意足5号,兼具养老金领取+灵活性。

是目前表现足够亮眼的一款性价比产品~

感兴趣的小伙伴可以点下方链接:

有其他任何问题,都可留言或预约顾问哦。

PS.

今天上市的两只可转债,表现都不错。

上市价格接近130元。

中一签的话,能赚个300大洋。

下周一又有打新,想试手气的朋友别忘啦。

点“在看”,锦鲤附体!

本文文字原创,皆为交流探讨之用。投资有风险入市需谨慎。部分图片来源网络,版权归原作者所有,侵删。

点在看锦鲤附体!

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/263803.html