口腔是人体的重要组成部分,是消化系统的前端,是食物进入到人体内的第一道关卡。口腔的健康也是身体健康的一部分,更是直接关系到人们的生活质量。

根据沂源县卫生健康局在2023年6月发布的数据,在我国,平均每100个成年人中就有87人有过口腔问题,但每1000个人中,却仅有4人会去接受专业牙医治疗。人们对牙科的畏惧不仅仅来自于对疼痛的恐惧,更是对高额的治疗费用望而却步。

近日,一家主打高端服务的口腔医疗企业马泷医疗管理股份有限公司在港交所递交了招股书,本次IPO由海通国际担任独家保荐人。

然而,虽然中国口腔市场庞大,但马泷齿科似乎有些盲目乐观,公司三年亏损2.6亿,价格昂贵但似乎“德不配位”,因为卫生问题屡屡被罚。

来源:张力

来源:张力

难以分羹的“市场”

受烟草、酒精以及高糖食品和饮料消费量增长的影响,中国对口腔医疗服务的需求越来越强劲。

根据弗若斯特沙利文数据,我国口腔医疗市场由2016年的850.5亿元增长至2021年1450亿元,其中公立机构市场规模由2016年的340亿增长至2021年的405亿元;民营机构市场规模由2016年的515亿元,增长至2021年的1045亿元。

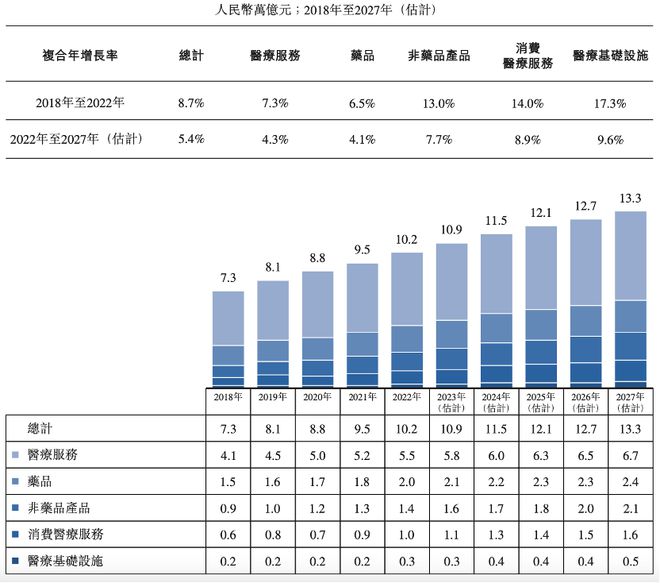

此外,马泷齿科在招股书中提到,由于中国的年人均可支配收入预计将继续增长,中国消费者人均医疗保健支出也在不断增长。到2022年,中国的医疗保健总支出达到8.4万亿元,居世界第二位。中国医疗市场预计将从2018年的人民币7.3万亿元增长到2022年的人民币10.2万亿元,年均复合增长率为8.7%,预计2027年将达到人民币13.3万亿元,2022年至2027年的年均复合增长率为5.4%。

来源:弗若斯特沙利文报告

从数据来看,中国医疗市场的前景似乎十分光明,然而中国医疗市场的不断扩张并不代表中国口腔医疗市场以及中国高端私人口腔医疗服务市场也会随之高速增长。

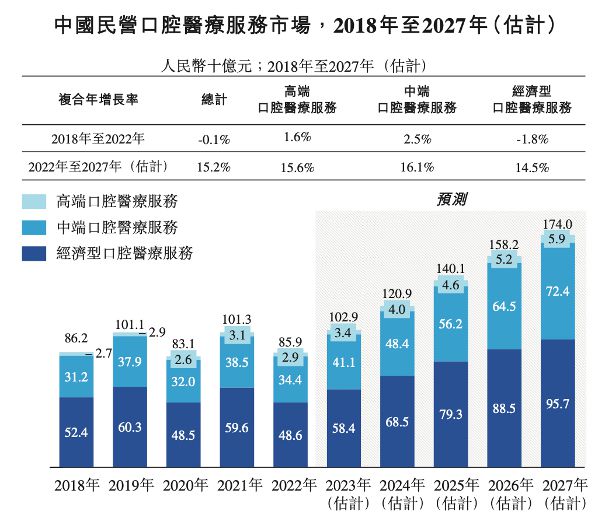

据悉,高端私人口腔医疗服务是指以具有高购买力的高端市场消费者为目标,提供优质、高价的口腔医疗解决方案的提供商。其通常具有更高的医疗标准,提供更好的服务设施和更高的隐私保护,以满足高端消费者的期望。就收入而言,高端私人口腔医疗服务市场将从2018年的27亿元增长到2022年的29亿元,复合年增长率为1.6%,预计到2027年将达到59亿元,从2022年到2027年的复合年增长率为15.6%。

然而,高端口腔市场的天花板并没有想象中那么高。

招股书显示,2022年中国民营口腔医疗服务市场规模约为859亿元,其中高端市场仅为29亿元,占比约3.38%。发展直至2027年,行业整体规模增长至1740亿元时,高端市场也仅有59亿元,占比3.39%,占比较低。

来源:弗若斯特沙利文报告

口腔医疗市场这块“蛋糕”很大,但是马泷齿科可瓜分的部分却很小。

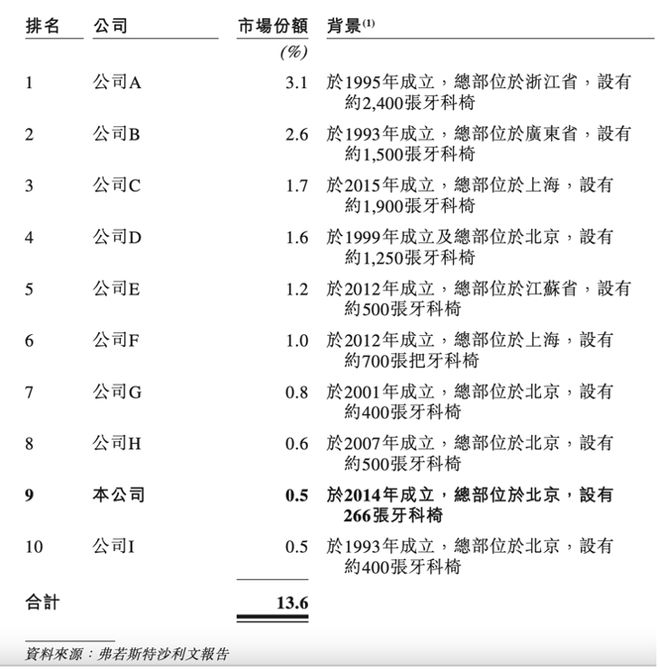

马泷齿科所披露的数据显示,根据2022年收入统计,中国民营口腔医疗服务市场高度分散,在中国前十大民营口腔医疗服务提供商的排名中,马泷医疗占第九位,占市场0.5%份额。

对比其他公司,马泷齿科“年纪尚轻”,且牙科椅数量较少,仅有266张,如何脱颖而出在这为数不多的高端市场中抢占先机也是马泷齿科需要担忧的问题。

三年内亏损2.6亿

马泷齿科源自于葡萄牙,由其首席医疗顾问Paulo Malo于1995年创立,至今已有28年的发展历史。2012年MALO CLINIC马泷齿科被正式引入中国。截至2023年4月30日,马泷齿科在中国已有29家口腔门诊,并拥有145名牙医,266张牙科椅,累积就诊人次超过160万人次。

截至招股书递交日,邵宗宗直接持有公司18.84股份,通过嘉善宗宇、嘉善宗爱以及嘉善宗志间接持有公司9.51%股份。除此之外,邵宗宗与部分股东签订了《表决安排协议》,因而持有公司7.70%部分以及其附带表决权。因此,邵宗宗共持公司约36.05%股份,为公司实际控制人和控股股东。

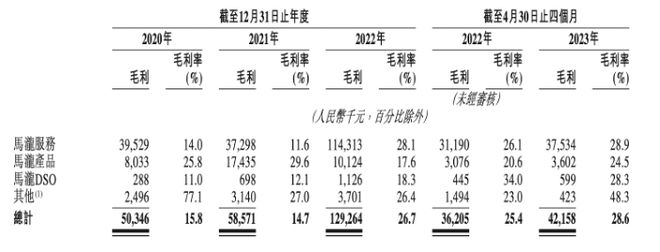

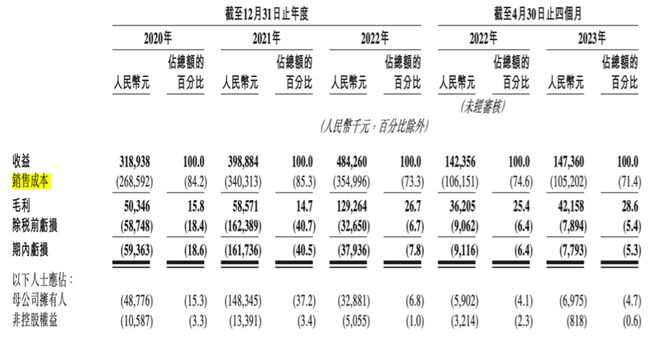

马泷齿科的收入来源主要分为马泷服务、马泷产品、马泷DSO,2020年-2022年及2023年1-4月,分别实现3.19亿元、3.99亿元、4.84亿元、1.47亿元营业收入。2021年和2022年同比分别增长25.1%和21.4%。

马泷服务主要提供普通牙科、正畸、种牙三大口腔医疗服务,业务占营收的比重常年超过80%,是公司的主要收益来源。报告期内,马泷服务收入分别为2.82亿元、3.22亿元、4.07亿元、1.30亿元,占比为88.4%、80.8%、83.9%、88.0%。

IPO日报发现,虽然报告期内马泷齿科毛利率分别为15.8%、14.7%、26.7%、28.6%,不断上升,然而公司却处于持续亏损状态。

报告期内,马泷齿科净亏损0.59亿元、1.62亿元、0.38亿万元和0.08亿元,累计亏损约2.6亿元。

截至报告期各期末,马泷齿科的流动负债净额分别为1.22亿元、2.27亿元和2.34亿元。截至2020年12月31日,公司的权益总额为0.23亿元,截至2021年12月31日、2022年12月31日和2023年4月30日,公司赤字总额分别为0.47亿元、0.43亿元和0.51亿元。

抢占高端市场但却无法从中获益,究其背后原因还是因为马泷齿科的高成本。

报告期内,马泷齿科的销售成本分别为2.69亿元、3.40亿元、3.55亿元、1.05亿元,占总营收的70%以上。其中,公司牙医平均人数由2020年的131名增至2021年的152名。并且,为了维护吸引资深的牙医,报告期内,马泷齿科给每名牙医的开出了平均220万元、210万元、240万元、90万元的高额薪资。因而员工成本分别为0.96亿元、1.31亿元、1.32亿元以及0.43亿元。分别占公司同期销售成本的35.7%、38.6%、37.2%和40.4%,占比较高。

除此之外,报告期内马龙齿科原材料的损耗也在不断增加,分别为1.05亿元、1.31亿元、1.35亿元以及0.36亿元,分别占同期销售成本的39.3%、38.6%、38.1%以及34.5%。

收费昂贵,卫生堪忧

俗话说,“牙疼不是病,发作真要命”,越来越多的人也开始意识到口腔健康也是人类身体健康的重要组成部分之一,其重要性不能小觑。然而,高额的治疗费一直以来也是消费者望而却步的一大原因。

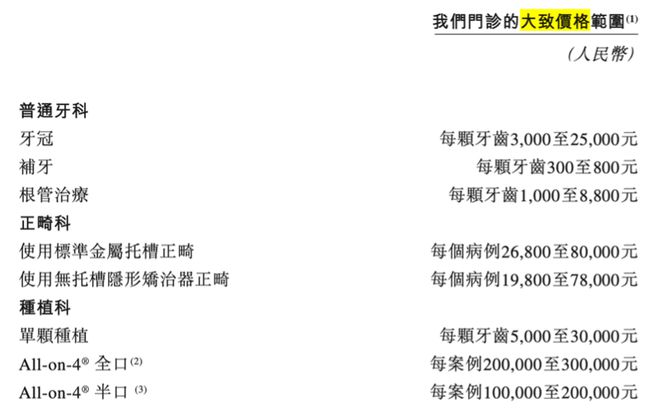

报告期内,患者平均单次就诊需要支付的价格分别为1100元、900元、1100元、1000元以及1000元。以正畸为例,使用标准金属托槽正畸的价格从2.68万元起至8万元不等。而深圳北大牙科种植所披露的价格表显示,使用标准金属托槽正畸价格为1.8万起,远远低于马泷齿科的价格。

此外,IPO记者还发现,马泷齿科因卫生问题屡次被罚。

天眼查信息显示,马泷齿科一共存在63项风险,公司投资的口腔门诊公司共受到了9项行政处罚,其中杭州马泷口腔门诊部有限公司因为卫生问题被当地机关多次处罚。

作为一家高端医疗口腔服务企业,在消费者付出超出公立医院倍数价格的同时却仍无法避免卫生问题,这无疑是对马泷齿科口碑的一大打击。

见习记者 佘诗婕

版式 佘诗婕

编辑 吴鸣洲

1

2

3

4

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/263799.html