核心结论:

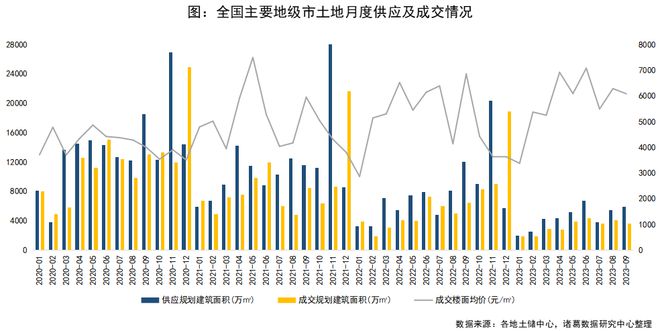

1、9月土地供应上升、成交下滑。数据显示,全国主要地级市2023年9月供应规划建筑面积为5957.68万㎡,环比小幅上升8.3%,同比下降51.8%;成交规划建筑面积为3651.5万㎡,同环比分别下降44.1%、12%。

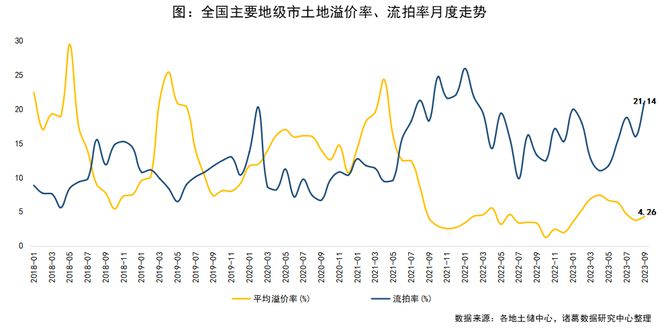

2、9月土地市场热度小幅回升,流拍率再度走高,流拍压力加剧。数据显示,2023年9月全国主要地级市溢价率为4.26%,环比上升0.52个百分点;流拍率较上月上升5.17个百分点至21.14%。

3、重点一二线城市收金持续突出,9月杭州、广州、南京、北京以及盐城5城土地出让金超百亿,其中杭州331亿元领跑。

01

供需:9月土地供应上升、成交下滑,累计供需规模创新低

9月土地市场供应节奏小幅加快,成交下滑,成交楼面价高位徘徊。据诸葛数据研究中心监测,全国主要地级市2023年9月供应规划建筑面积为5957.68万㎡,环比小幅上升8.3%,同比下降51.8%;成交规划建筑面积为3651.5万㎡,同环比分别下降44.1%、12%;成交楼面价为6086元/㎡,环比小幅下跌3.2%。进入9月份,土地市场供需两端延续低位运行态势,不可否认,土地市场成交动力的增强仍较依赖于房企销售端的明显好转。

备注:用地性质包含住宅用地、综合用地、商业/办公用地,下同。

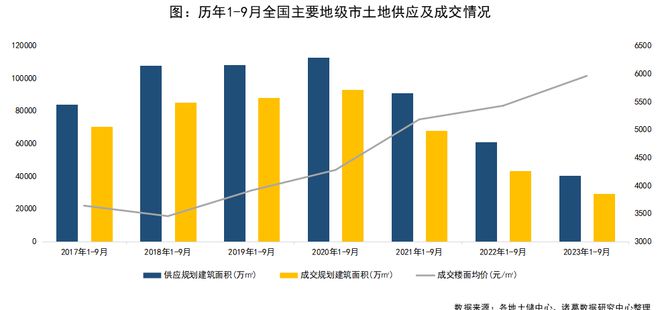

与此同时,年内土地市场成交动力明显不足,“量缩质提”进一步凸显,前9月供需规模创近七年新低,成交楼面价持续攀升,创近七年同期新高。数据显示,2023年1-9月供应规划建筑面积为40562.54万㎡,成交29354.35万㎡,供需同比双双下降超30%;成交楼面价为5958元/㎡,同比上涨8.1%。

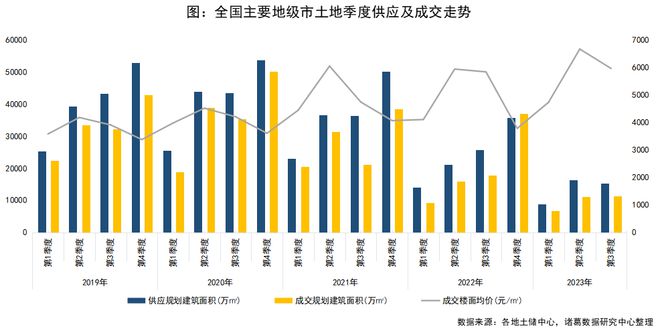

从季度供需规模来看,今年土地市场季度供需面积呈现“前低后高”态势。第一季度低位开场,供需面积双双达2019年以来季度低谷,第二季度回升,第三季度供应稳中趋落,成交微升。数据显示,2023年第三季度供应规划建筑面积为15338.83万㎡,较上一季度下降6.21%;成交11439.3万㎡,较上一季度小幅上升2.31%。整体来看,今年土地市场行情比较低落,供需两端进一步收窄,整体低温运行。

分等级城市来看,供应方面,一线城市9月供地力度大幅增加,供应规划建筑面积环比上月翻倍,二线及三四线城市供地节奏趋稳,与此同时,各等级城市累计供地规模均低于去年同期,同比跌幅均超20%。

成交方面,各等级城市成交动力均偏弱,单月及累计成交规模、收金均呈下滑态势,其中,一线城市下滑幅度显著靠前,数据显示,9月一线城市土地收金395.66亿元,同环比分别下降76.3%、31.6%,累计收金同比下滑32.1%。此外,一二线城市成交楼面价相对坚挺,单月环比及累计同比呈现平稳或上行态势。

02

热度:土地成交热度改善有限,一线城市“高溢价低流拍”凸显抗性

9月土地市场热度小幅回升,流拍率再度走高,流拍压力加剧。数据显示,2023年9月全国主要地级市溢价率为4.26%,环比上升0.52个百分点,同比上升0.97个百分点;流拍率较上月上升5.17个百分点至21.14%。9月土地市场热度仍然处于低位水平,流拍压力依旧较大,市场情绪暂未明显好转。

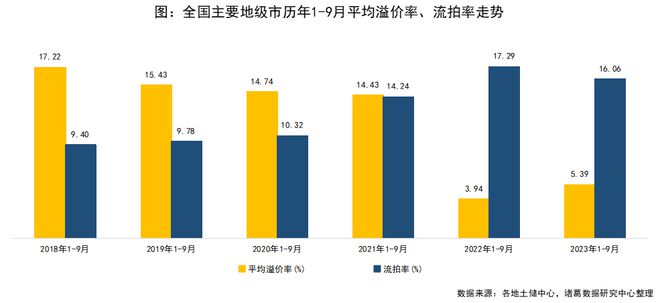

与此同时,年内土地市场整体改善有限,热度底部微升,前9月月均溢价率虽较去年同期有所回升,但仍处于历史较低水平,流拍表现亦是如此,流拍率较去年同期小幅回落,但仍然徘徊在历史高位。数据显示,2023年1-9月月均溢价率为5.39%,较去年同期小幅上升1.4个百分点;月均流拍率为16.06%,较去年同期回落1.2个百分点。

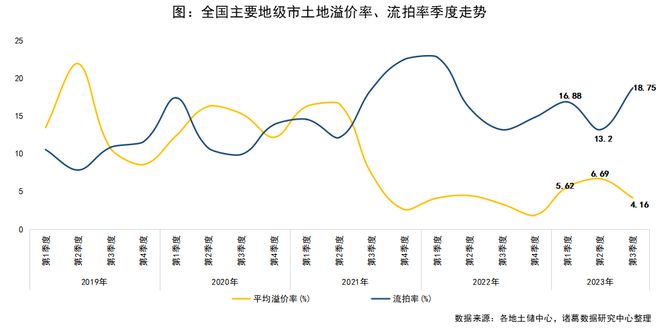

从季度来看,年内前三季度土地溢价率呈现“先升后降”态势,第二季度在热点城市密集土拍的带动下,市场热度有所回升,进入第三季度,销售改善并不乐观,房企拿地情绪不高,第三季度溢价率下滑至年内季度新低。流拍率方面,流拍现象在第二季度改善明显,三季度再度攀升,数据显示,2023年第三季度土地溢价率为4.16%,较上一季度下降2.5个百分点;流拍率为18.75%,较上一季度上升超5个百分点。

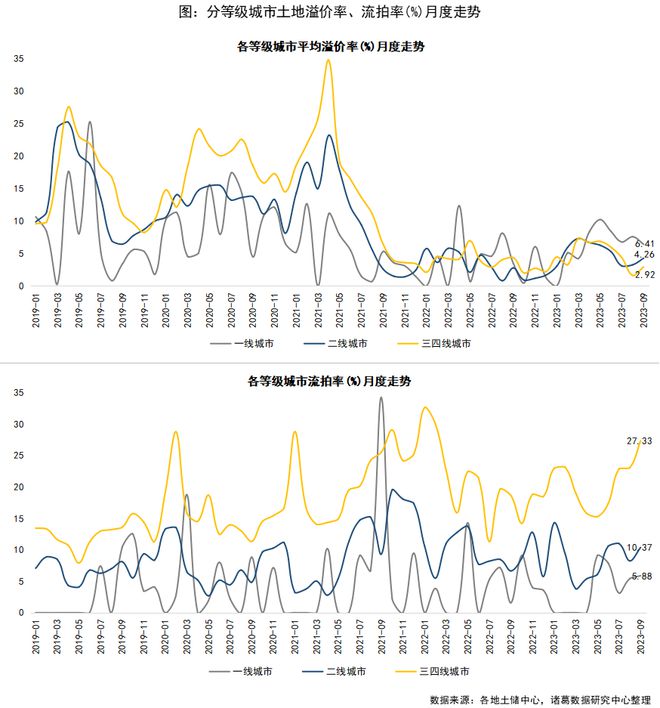

分等级城市来看,9月一线城市热度回落,二线及三四线城市热度小幅回升;各等级城市流拍率全部上升。数据显示,一线城市溢价率6.41%居首,较上月下降1.2个百分点;二线城市次之,9月土地溢价率为4.26%,已连续2个月小幅上升;三四线城市溢价率最低,为2.92%,较上月上升1.31个百分点。流拍率方面,三四线城市流拍率最高,达27.33%,二线次之,9月流拍率为10.37%,一线城市为5.88%。整体来看,三四线城市延续“低溢价高流拍”特征,土地市场压力相对较大。

03

城市:9月5城土地收金超百亿,杭州331亿元领跑

重点一二线城市收金持续突出,杭州超300亿领跑。从9月城市土地出让金分布来看,东南沿海地区土地出让活跃度较高,尤其是长三角一带,整体收金成色不俗。其中,杭州331亿元收金领跑,其于本月进行了两批次土拍,共计成交了21宗涉宅地,其中约半数地块触顶,较为紧凑的拍地活动叠加局部地块竞争激烈助力杭州收金表现出色。广州、南京、北京以及盐城收金表现也不俗,9月土地出让金均超百亿,其中,广州本月收金靠前主要胜在地块规模居多上,共计成交30宗地块,但整体热度相对较低,其中8成地块底价成交;同为一线城市的北京亦是如此,土拍表现相对平淡,10宗地块中8宗底价成交。

整体来看,重点一二线城市土地收金表现仍然突出,土地出让金TOP20城市中一二线城市占比近8成,其中,成都、杭州、苏州、南京、天津、西安等多城为收金靠前阵营的常驻城市。

04

地块:广州海珠果树公园地块约128亿成交总价居首

从地块成交总价TOP10榜单来看,重点一二线城市全覆盖,其中北京、广州2个一线城市共占据5宗,杭州上榜3宗,南京、武汉各上榜1宗。从溢价情况来看,7宗溢价成交中6宗触顶,另外3宗底价成交。其中,广州市海珠区上涌果树公园北侧地块以127.9亿元位居成交总价首位,中海继续重仓海珠区,该宗地块成交总价刷新了海珠区单一地块成交总价纪录。杭州世纪城钱塘湾总部住宅地块与北京昌平新城东区五期土地一级开发项目CP00-1101-0016、0018、0023、0019、0020、0021地块分别位居成交总价第二、三位,成交价分别为61.69亿元、54.15亿元,这2宗地块全部被建发收入囊中,其中,位于世纪城钱塘湾总部的住宅地块起拍总价较高,竞争较为激烈,吸引了42家房企报名。

另外,除萧山区2宗高价地外,杭州还上榜了1宗上城主城区地块,四堡七堡单元JG1405-40地块以34.34亿元位居成交总价第七位,经过36轮竞价达到价格上限,最终被建杭置业幸运摇中。

05

房企:9月中海霸居拿地金额首位,地方平台身影渐多

房企拿地格局生变,地方平台活跃度上升。从9月房企权益拿地金额TOP15榜单来看,中海本月拿地积极性高涨,在广州、杭州等多城土拍中均有所获,以246.3亿元高居权益拿地金额首位,达除2023年6月外近两年来月度权益拿地金额高位。建发延续稳健拿地态势,9月权益拿地金额为79.06亿元,较上月增加约27亿元。保利发展位居第三,9月权益拿地金额为53.09亿元,较上月减少近半。与此同时,本月地方平台拿地身影渐多,如盐城城投、武汉江夏国有投资控股集团有限公司、宁波轨道交通等权益拿地金额均超15亿元。市场复苏基础暂不牢固,房企销售承压,拿地情绪相对不高,不排除地方平台将再度扮演起土地市场的托底角色。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/263120.html