美联储下次会议将在10月31日和11月1日举行。自9月会议之后,美国通胀反弹的势头非常明显,但现在美联储的货币政策首要决定因素,已经不是通胀了。

结合美联储释放的信息,资本市场已经开始认为,美国长期国债收益率的持续上升,可能会使本轮加息周期戛然而止。

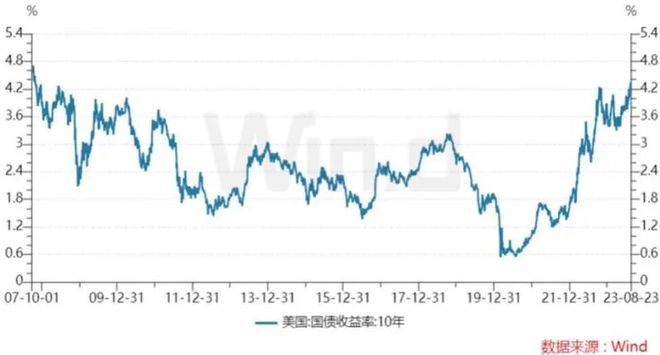

美联储高级官员最近几天表示,如果长期利率保持在近期高点附近,通胀继续降温,短期利率的上调已经完成。长期国债收益率的上升始于7月美联储加息后,并在9月美联储会议后加速上涨。

10年期美国国债收益率周二收于4.654%,略低于上一周高点,因为在哈马斯周六袭击以色列后,投资者寻求债券的安全。尽管如此, 10年期美债收益率 仍高于9月20日美联储上次会议当天的4.346%和7月26日美联储最后一次加息当天的3.850%。

美联储7月将基准 联邦基金利率 上调至5.25%至5.5%,创22年新高。9月份,美联储暂停加息,但表示将在今年最后两次会议中的一次会议上提高利率。

美联储通过放缓经济活动来提高利率以对抗通货膨胀,而主要的传导机制是通过金融市场。更高的借贷成本导致投资和支出疲软,当更高的利率也影响股票和其他资产价格时,这种动态就会得到加强。

目前最显而易见的结果是,如果10年期美国国债收益率持续攀升至2007年以来的最高水平,可能会取代美联储基金利率的进一步提升。美联储最初将长期利率的上升,归因于更好的经济消息。这促使债券投资者减少了,对经济衰退将促使美联储在明年上半年降低利率的押注。

但利率的上升,似乎越来越受到经济或美联储政策前景无法轻易解释的因素的驱动。这表明,所谓的长期溢价正在上升。

达拉斯联储主席Lorie Logan是美联储利率制定委员会的投票成员,他本周一表示:“如果长期利率因长期溢价上升而继续上升,那么提高美联储基金利率的必要性可能会降低。”洛根的言论与美联储官员的一个显著转变,此前一直是今年加息的主要倡导者。

债券的期限溢价很难精确衡量。Lorie Logan称,自7月底以来,长期美国国债收益率的增长,至少有一半反映了更高的长期溢价。

美联储副主席Philip Jefferson周一也表示,在决定今年是否再次加息时,将“继续认识到通过提高债券收益率来收紧金融状况”。

旧金山联储主席Mary Daly上周表示,自美联储官员上次会议以来,美国国债收益率的上升,大致相当于美联储短期利率上升了四分之一个百分点。她说:“如果过去90天大幅收紧的财政状况仍然紧张,我们采取进一步行动的必要性就会减弱。”

美联储官员的言论表示,11月不加息,但需要确认11月经济和金融发展如何,然后再决定是否在12月加息。

即使美联储完成了加息,美联储官员们也不太可能正式宣布停止加息。毕竟美联储一再对经济的韧性感到惊讶,并更愿意为进一步加息敞开大门。

到12月,美联储将能够看到最近金融状况的紧缩是否持续,以及最近通胀方面的进展是否继续。一些官员可能不那么担心,如果更高的长期利率持续下去,强劲的经济活动,比如令人惊讶的强劲就业,可能会阻止通胀下降。

总部位于波士顿的惠灵顿管理公司固定收益投资组合经理Brij Khurana表示,美联储官员有理由感到沮丧,因为激进的加息只适度推高了长期收益率。这在一定程度上是因为投资者预计,加息将导致经济衰退并导致降息。

资产管理公司表示,最近几周长期债券收益率上升,是由投资者努力应对高于预期的政府债券发行所推动的。在2008-2009年金融危机和疫情期间普遍存在的低通胀、低增长环境之后,现在向更高的长期债券收益率转变将标志着一个突然的逆转。

Brij Khurana 表示,如果长期债权收益率持续上升,将导致其他资产价格下降,而持有这些资产的人就不会像去年那样花钱了。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/262878.html