“减肥神药”GLP-1类药物再次搅动医药行业。

当地时间10月10日,丹麦制药巨头诺和诺德宣布,提前终止GLP-1类药物司美格鲁肽治疗合并肾功能不全二型糖尿病患者和慢性肾病的三期临床研究FLOW,原因是独立数据监察委员会分析了中期数据,该药的疗效已达到了特定的预设标准。

FLOW研究于2019年启动,有3534名患者入组,涉及28个国家。诺和诺德称,目前临床结果对公司仍然是盲态的,预计数据将在2024年上半年读出。

或受上述消息影响,诺和诺德10日收涨1.03%,盘后涨幅超5%。11日,A股减肥药板块也大涨,Wind数据显示,减肥药指数盘中最高涨超4%,收涨2.33%。个股方面,圣诺生物6.08%领涨,泓博医药、昊帆生物等涨超4%。

10月11日,wind减肥药指数中部分个股表现

今年以来,围绕GLP-1类药物的话题一直不断,市场热度也始终不减。仅从减重单个适应证来看,华金证券研报指出,预测国内GLP-1减重市场规模有望在2030年达到408亿元。可以看到的是,百亿赛道入局者众多,仅靠概念还不够,不少企业已经在适应证、长短效、剂型等多方向上展开深入探索。

GLP-1类药物潜力巨大,安全隐患也不断显现

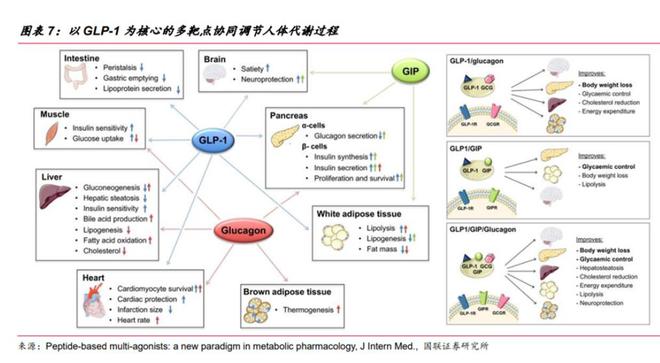

以司美格鲁肽为代表的GLP-1类药物原本用于二型糖尿病治疗,今年以来,其减肥效果备受关注,甚至被称为“减肥神药”。从企业和学界公布的研究成果来看,GLP-1类药物在非酒精性脂肪肝、心血管疾病、慢性肾病、阿尔茨海默病、酒精成瘾等领域也有一定潜力。

今年8月,诺和诺德中国发文称,来自SELECT心血管结局试验的主要结果,这项双盲试验在长达5年的时间内,评估每周一次皮下注射的司美格鲁肽2.4 mg与安慰剂结合标准治疗在预防主要不良心血管事件方面的疗效。

礼来旗下的Tirzepatide也是GLP-1类药物。礼来中国此前发布的官方资料显示,Tirzepatide对于肥胖或超重伴有射血分数保留的心力衰竭、阻塞性睡眠呼吸暂停和非酒精性脂肪性肝炎患者的潜在治疗也在研究中。此外,该药针对慢性肾脏病和肥胖患者发病率和死亡率的研究也在进行中。

勃林格殷格翰旗下的GLP-1类药物survodutide也在开展一项II期研究,旨在评估该药对非酒精脂肪性肝炎和肝纤维化成人患者的疗效。试验预计在2023年第四季度完成。

针对酒精成瘾,据澎湃新闻此前报道,美国北卡罗来纳大学教堂山分校成瘾症临床与转化项目主任Christian Hendershot在接受媒体采访时提到,目前他正在研究减肥药所产生的食欲调节机制是否对药物和酒精成瘾有效,研究结果或在2024年初发表。

一直被视为“药物研发黑洞”的阿尔茨海默病也有GLP-1类药物的身影。早在2021年11月,中国药物临床试验登记与信息公示平台公示,诺和诺德已在中国启动一项研究口服司美格鲁肽在早期阿尔茨海默病受试者中的疗效和安全性的随机、双盲、安慰剂对照、3期临床试验。目前该网站依然能查询到上述信息,该试验状态为进行中。

司美格鲁肽在中国关于阿尔茨海默病的临床研究

从糖尿病治疗到阿尔茨海默病,GLP-1类药物是否能成为“万能神药”?对此,有医学专业人士向澎湃新闻记者指出,对健康的追求让人们对“神药”总是充满期待,但目前来看,GLP-1类药物只获批用于糖尿病和减重,其他适应证值得期待,却需要更多研究数据来证明其有效性和安全性。

实际上,GLP-1类药物的安全性问题已经不断显露。据央视财经,国际知名医学期刊《美国医学会杂志》10月5日发布的一篇文章显示,与另一类减肥药——安非他酮/纳曲酮的严重副作用发生率相比,使用GLP-1类减肥药出现胃麻痹的相关风险增加近4倍,胰腺炎风险增加9倍,肠梗阻风险则增加了4倍。

此前7月,欧盟药品监管局曾表示,在调查诺和诺德旗下两款GLP-1类药物,原因是冰岛监管部门报告了三例患者使用这些药物后出现自杀念头的案例。EMA还曾提示该药可能存在导致甲状腺癌的风险。8月,有美国和加拿大的一些麻醉师提到,越来越多服用GLP-1类减肥药的患者在被麻醉时将胃中残留的食物和液体吸入肺部,即使遵守了提前六到八小时的禁食标准。

对于GLP-1类药物的安全性问题,上述医学专业人士认为,作为一款药物,其安全性确实需要经历真实世界和时间的考验,作为处方药,不建议患者乱用,最好在专业医生的指导下使用,以确保安全。

百亿GLP-1赛道:拼适应证也拼靶点、剂型等综合能力

尽管GLP-1类药物并非尽善尽美,但没有阻挡这一赛道的火热。

Wind数据显示,减肥药指数自9月以来就呈现上升趋势,多只个股也节节攀升。以常山药业为例,自9月11日就不断上涨,9月13日以来,该公司已经发布4条有关股票交易异动公告。10月11日,常山药业盘中最高涨超10%,收涨3.11%。

常山药业股价走势 来源:wind

该公司在公告中多次澄清,公司的GLP-1类药物艾本那肽临床试验,适应证为治疗二型糖尿病,不涉及肥胖,且尚未开展艾本那肽针对肥胖或减重的临床试验。此外,公司完成艾本那肽临床试验,尚未向国家药品监督管理局提交新药证书申请,艾本那肽最终能否获批上市及获批时间仍存在不确定性。尽管如此,依然无法阻挡投资者的“热情”。

常山药业还提到,治疗2型糖尿病药物种类较多,GLP⁃1类药物为其中之一,国内已有获批上市的GLP⁃1药品,部分GLP⁃1上市品种已纳入国家医保目录,且目前仍有多个处于临床试验阶段的GLP⁃1类药品。即使未来艾本那肽上市,也面临较高的市场竞争风险,盈利情况存在较大不确定性。

国内已经有两款GLP-1类药物获批用于减重,分别来自华东医药、仁会生物。此外,恒瑞医药、信达生物、甘李药业、三生制药、联邦制药、派格生物、常山药业等多家企业也加入GLP-1赛道。

从各家公布的进展来看,国内企业主要瞄准的是GLP-1类药物的糖尿病和减重两大适应证。也有药企公开提及要开发其他适应证,如通化东宝在2023半年报中提到,创新药GLP-1/GIP双受体激动剂申报临床已获得受理,除降糖适应证外,未来将进一步探索和挖掘其在肥胖、NASH等其他适应证的潜力。华东医药在半年报也提到,基于现有管线的优势,公司将继续探索与GLP-1相关靶点的创新项目,拓展减重、降脂、NASH等相关适应症。

除了拼适应证,GLP-1类药物也在靶点、长短效、剂型等方向展开竞赛。

靶点上,目前不少GLP-1类药物在往多靶点方面探索,如礼来的Tirzepatide是GIP/GLP-1双靶点药物,GIP受体和GLP-1受体均表达于大脑中调节食欲的重要区域;勃林格殷格翰的Survodutide则属于GCGR/GLP-1双靶点药物;礼来的retatrutide则是GLP-1/GIPR/GCGR三重靶点药物。

有业内人士指出,与单一的GLP-1类药物相比,多靶点的GLP-1类药物或在减重等方面效果更好,用药剂量也有望降低,但其安全性也需要特别关注。

一款药是长效还是短效直接影响患者的使用感受和依从性,如仁会生物的GLP-1类药物贝那鲁肽注射液是一天三次,华东医药的利拉鲁肽是一天一次,而诺和诺德的GLP-1类药物则是一周一次。

剂型方面,目前获批的GLP-1类药物大多是注射制剂,多家药企在推动口服GLP-1类药物的研发。今年5月22日,诺和诺德宣布,司美格鲁肽50mg片剂有关减重的一组数据称,在入组患者的平均基线体重为105.4kg的情况下,从试验药物角度评估时,司美格鲁肽50mg组患者的体重减轻17.4%。诺和诺德计划于今年申请该口服剂型在美国和欧盟的监管批准。

国内方面,华东医药曾公开提到口服GLP-1类药物的进展。2023半年报称,公司自主研发的口服小分子GLP-1受体激动剂HDM1002糖尿病适应证已于2023年5月首获中美双IND批准,并于2023年6月初实现首次人体试验首例受试者用药。 肥胖适应证的中国IND申请已于2023年6月递交。截至目前,全球尚无口服小分子GLP-1受体激动剂药物上市。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/262379.html