在许多人心中,银行存款一直被视为最稳固、最无风险的投资方式。当我们将辛苦赚取的钱存入银行时,深信只需一张卡片和一串密码,未来就能随时取出。

然而,当生命的轮回影响到我们的家庭,尤其是年长的家庭成员,这个过程可能会变得极为曲折。

想象一下,你知道你的亲人在某个银行有存款,你手头有他们的银行卡和密码,但当你走进银行,却被告知还需要其他证明才能取款。

这背后不仅涉及银行的经济利益,更多的是法律层面的规定和考量。这也提醒了我们,理财不仅仅是存钱,更多的是对未来的规划和应对。因此,了解这些背后的因素,对我们都至关重要。

一、为何银行不主动通知取款?

在我们日常的生活中,银行作为资金的守护者,扮演着关键的角色。我们存入的每一分钱,都在那里安静地等待着我们的取用。但在某些情况下,这份等待变得异常地长,甚至永远不会被打破。

2023年的数据揭示了一个令人震惊的事实:中国有10%的银行存款因为账户持有者的不幸去世而陷入“沉睡”。这意味着大量的资金被“困”在银行中,而家属却对其毫不知情。

这并不是说这些遗留的存款无人问津,而是很多时候家人并不清楚这些存款的存在。

面对这样的情况,很多人会疑惑:为什么银行不主动出面通知家属呢?答案并不简单,涉及到的是银行的经营哲学和现实限制。

首先要明确的是,银行首先是一个盈利的企业。它们的主要收入来源于贷款和存款的利差。当存款在银行中停留,尤其是长时间停留,银行从这部分资金上可以获得的利息也相应增加。

这对于银行来说,是一笔不小的收益。如果银行主动通知家属取款,那么这部分潜在的收益就会流失。

其次,尽管科技在飞速发展,但要实时掌握每位客户的生存状态对银行来说仍然是一个巨大的挑战。

虽然有些银行试图通过与其他机构合作来解决这一问题,但目前为止,并没有一个完善且全面的系统能够帮助银行实时更新客户的生存状态。

这也意味着,除非家属或相关机构主动与银行沟通,银行通常无法得知客户是否已去世。

这种“沉默”的现象也引发了社会的关注。很多专家和学者建议银行应该更加积极地与其他机构合作,以更好地了解客户的实际情况。

同时,也有声音呼吁家庭成员之间应该更加开放地分享财务信息,以避免这类情况的发生。

二、双重保障存款安全

在银行业务的日常操作中,密码常常被视为一种核心的安全机制。当我们进行转账、提款或任何其他涉及金钱的操作时,密码始终是我们必须提供的关键信息。然而,当一个人离世后,密码的作用就不再那么明显了。

大多数人以为,只要拥有账户密码,就能轻松地访问和取出账户中的资金。但在现实中,事情远比这复杂。

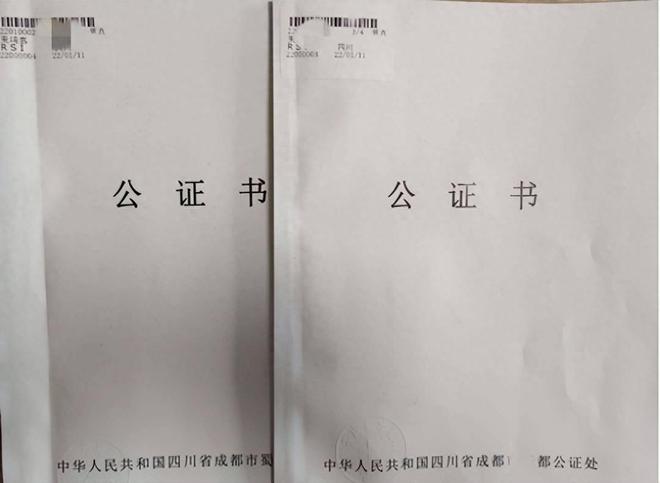

尤其是在账户持有者去世后,仅凭密码是无法提取资金的。这是因为,除了密码,还有一个关键的文档——公证书。

公证书不仅是一份法律文件,更是一种保护机制,确保资金不会轻易被非法取走。考虑到不法分子可能会尝试利用死者的身份信息来非法获取资金,公证书的存在成为了一种必要的防范措施。

它确认了死者的继承意愿,明确指出了应该继承资金的家属,并规定了继承的具体比例。

但是,公证书的作用并不仅仅是为了防止非法行为。在一些情况下,即使是合法的继承人,也可能因为公证书的缺失而陷入纠纷。

一个典型的例子是,一个家庭在试图领取已故父亲的遗产时,由于没有公证书而发生了争执。

这种争执往往会导致家庭关系的破裂,甚至可能引发法律诉讼。长时间的法律程序、高昂的律师费用和情感上的创伤,都是这家人因为缺乏公证书而不得不承受的代价。

此外,公证书还可以避免家庭成员之间因为遗产分配不均而产生的纠纷。死者可以在公证书上明确规定各家庭成员的继承份额,确保每个人都能按照死者的意愿获得相应的份额。

公证书在资金安全和遗产继承方面都扮演着关键的角色。它不仅保护了死者的意愿,也确保了继承人的权益。对于那些希望自己的财富能够平稳、公正地传承给下一代的人来说,办理公证书是一个不可或缺的步骤。

三、如何规避风险并更高效地处理遗产?

在金融与法律的交织中,遗产的处理和传承总是一个复杂的议题。面对生命的无常和不可预测,如何确保我们的财富能够安全、高效地传递给下一代,成为了每个人都应该思考的问题。对于这一挑战,以下策略和建议或许能为您提供一些启示和帮助。

首先,透明化的财务状况。对于许多家庭来说,谈论财务状况可能是一个敏感甚至是禁忌的话题。然而,避免这一话题可能会导致更大的困境。

家人对于存款的不知情,可能会导致资金的“沉睡”或是不必要的法律纠纷。因此,建议每位存款者定期与家人分享自己的财务状况,让他们清楚地知道存款的位置、金额以及其他相关信息。

其次,预先的遗产规划。如果您的存款金额较大,或者您对如何分配遗产有特殊的意愿,那么尽早办理公证书是非常必要的。

公证书不仅可以确保您的意愿得到准确的执行,还可以为家人提供法律上的保障,避免可能的纠纷。

通过明确指定继承人和继承比例,您可以确保每位家庭成员都能得到公正的对待,同时也可以根据家庭的实际情况和需要进行调整。

最后,与银行建立良好的沟通。银行是遗产传承过程中的关键参与者。了解银行的相关规定和手续,可以为您和您的家人提供更多的便利。

建议尤其是老年人与家属一同前往银行,了解相关的继承手续和要求。这不仅可以确保家人在将来能够顺利取款,还可以避免因为误解或不了解而产生的纠纷。

遗产的处理和传承不仅仅是一个金融问题,更是一个涉及家庭、情感和法律的综合议题。

通过提前规划,与家人沟通,以及与银行建立良好的关系,我们可以确保我们的财富能够安全、高效地传递给下一代,同时也能为家人提供更多的便利和保障。

结语:

财富的累积需要智慧,而其传承则需要前瞻性的规划和准备。为了保障家人的权益和自己的意愿得到落实,我们应当在生前做好充分的准备,确保遗产的平稳过渡。

在这个过程中,公证书的作用不容忽视。希望每个人都能深刻理解其重要性,为自己和家人创造一个更加和谐和稳定的未来。

对此您怎么看?

留言参与讨论!

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/262108.html