2023年三季度,房地产市场得到更多政策支持,房企也在“居者优其屋”的路上继续发力。在改善需求为主导的市场环境中,保持产品的竞争力,满足多样化、个性化的居住需求,是房企突围的重要战略。

未来,伴随着楼市政策的差异化放松,大面积改善产品的更新迭代有望加速。在“开放式社区”理念的加持下,住宅产品也将从建筑视野升级至城市视野,融合社区与城市的界面,为生活增添更多场景与活力。

2023年前三季度,三房及以上户型的产品成交比重持续增长,其中,增长最快的是四房产品,其成交套数占比26.2%,较去年底大幅增加3.1个百分点;三房成交占比也较2022年微增0.5个百分点至56.3%,但仍略低于2021年水平;而一房、二房及其他户型占比持续走低。随着改善需求的继续释放,对一房、二房有需求的比例正在缩小,市场主力仍是三房,而四房的需求度持续升温。

户型结构的改善型特征进一步强化,其主要原因是在经济承压的大环境下,居民风险偏好降低,刚需购房者不再勉强自己“上车”;而改善型购房者更具经济实力和杠杆风险承受能力,因而大户型产品的需求韧性也得以凸显。

分城市能级看,一线城市三房、四房需求均显著增长,两者的成交套数占比较2022年度分别提升6.1和4个百分点,合计占比83.6%,高于低能级城市。其他户型产品成交缩水最明显,同期成交占比下降5.5个百分点,改善需求由复式、双拼、叠加、联排等转向平层中大户型。

二线城市的成交结构波动最小,其中,二房、三房和四房产品的成交套数占比均较去年同期增加,三房的比重增幅最大,由54.8提升至57.2%,但仍低于2021年水平。

三四线城市大面积平层需求最旺盛,三房产品也受到挤压,四房成交套数占比连续三年增长,今年前三季度的增幅也是最快的,较去年同期大增4.8个百分点;五房及以上户型的成交比重也增加0.8个百分点,其他产品的成交占比均下降。

从成交面积结构看,大面积产品需求稳步提升。前三季度66.5%的成交集中在90-140㎡之间,其中,90-110㎡产品的成交占比较去年下降0.3个百分点,而110-140㎡ 产品的比重由去年37.7%的低位反弹至2021年水平,主力面积段整体维稳。140-180㎡和180㎡产品成交比重逐年增加,前三季度占比分别增加0.5和0.1个百分点。

分城市能级看,一线城市刚改面积段最为畅销,90-110㎡产品的成交占比增加最为显著,达到40.8%,较去年增加了2.7个百分点;但是受房价承受力所限,90㎡以下刚需产品成交占比仍位居第二。

二线城市改善需求相对分散,各面积段成交占比最为均衡,110-140㎡是主流产品,成交占比36.7%;90-110㎡产品占比次之,为27.2%。与此同时,110㎡以下产品成交占比连续下降,市场向110-180㎡面积段集中。

三四线城市刚需刚改退潮,改善面积段加速占领市场,110㎡以上各个面积段产品成交占比较去年均有所增加,合计提升1.3个百分点;90-100㎡产品成交比重降幅最大,为0.9个百分点。

低能级城市购房更倾向于大面积产品,主要体现出本地居民的居住升级需求,三四线城市由城镇化带来的定居需求减弱,但是当地居民的改善型需求依然坚挺,房企正逐渐把一二线的产品经验和居住体验引入三四线市场中,空间更宽敞、品质更高的大面积产品受到改善客群的普遍欢迎。

三房产品成交结构向更大面积进阶,其特征主要表现在90-110㎡三房成交套数占比由去年的43.1%下降至42%。而110㎡以上面积段三房产品成交占比均呈提升趋势。此外,90㎡以下三房占比维持在11%的水平,紧凑三房仍有一定市场。

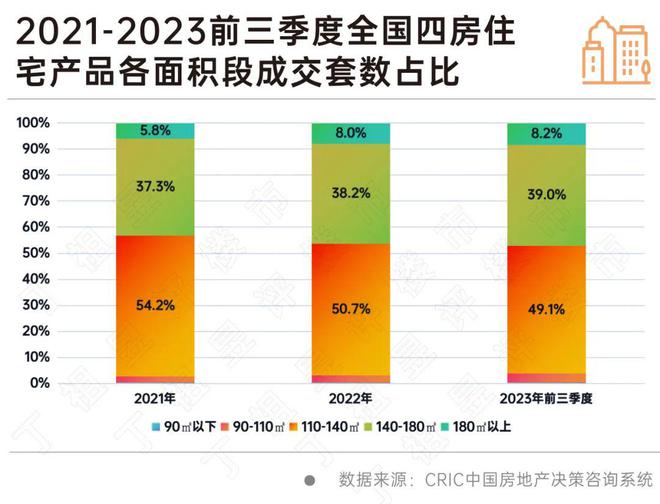

相较三房,四房产品成交结构的变动趋势略有不同。110-140㎡四房一直是市场主流产品,前三季度成交套数占比仍为最高,但比重已较去年下降1.6个百分点至5成以下,而140㎡以上四房的成交比重则合计增加0.9个百分点至47.2%,“大室化”也是四房产品的主要成交趋势。与此同时,110㎡以下四房虽然占比仅为3.7个百分点,但较去年增幅也有0.7个百分点,这种对面积把控严格的产品也符合一部分消费承受能力有限的客群。

三房和四房产品呈现出的成交结构变动,主要体现出刚需型和改善型购房者目标产品进一步分化的趋势。“同等面积多一房”是购房者最具性价比的选择,故而,继90㎡以下小三房之后,高利用率的90-110㎡小四房成为预算有限的刚需、刚改购房者的新目标,从二三房升级至四房是他们对购房“一步到位”的最新诠释。

随着地产进入转型换挡期,行业也逐渐从新增转入存量,同时主力消费群体以新世代核心家庭为主,他们不愿成为“一入装修坑似海”的新“韭菜”,并且对先锋设计、品质保障、售后服务等有更高需求,这使得室内精装在行业内再次成为房企发力点,甚至作为凸显差异化竞争的IP符号。

不少房企精准预判城市发展逻辑与人居需求,采用新材料、新技术、新模式、新服务来服务新消费人群,力争通过常新产品设计引领审美潮流、突破文化理念,持续输出提升室内体验的“人居艺术品”。

如:华润置地华南大区品质精工产品线“润系”推出“R-Home润享户内”生活新主张,提出“开放、自由、社交、成长”的新居住观,形成8大主题模块、38个场景演绎的价值主张和3大升级策略、16大设计趋势的精装风格,实现功能与美学的长期主义。

金地集团基于对当代都市生活人群的深刻洞察,发布新精致主义2.0产品,在落地项目的装标上细致入微,不仅配置品牌三大件、炉灶、卫浴等,还选用瓦楞玻璃材质厨房移门、大板砖厨房墙体、硅酸钙板厨房吊顶、客厅不锈钢踢脚线等,全面提升居住体验引领产品升级。

香港置地在重庆启元世家系的精装样板间中融入人文内涵,以古典建筑元素创造代表性标识、选取经典配色方案、启用天然奢石材料为主要特征,对新古典主义精装风格进行全新探索,或将成为香港置地下一代精装体系特色IP。

不仅如此,现代城市居住者在城市不断扩张过程中产生“既要也要”的生活品质追求,既期望亲近自然山水,也享受科技的便利迅捷,还寻求居住的仪式感和舒适度,更有不断变化的日常新需求。

对于房企而言,产品创新的迭代力唯有前瞻性地超越客需加速度才能立于不败之地。基于此,房企紧扣时代逻辑脉络,通过优化社区场景模块,使其向精细化、体系化、常态化方向迭代,朝着“懂客户、懂产品”方向夯实竞争内核。

如:华发股份优+产品体系5.0根据华发产品基因、前沿生活场景、客户需求及现代产品趋势,创造性地构建出特色产品模块的空间场景,包括建筑、社区入口、归家动线、社交场、服务等, 更多从居住者的实际生活场景视角出发,注重产品与自然、人文的互动关系,着力打造“身临七境,心享四季” 的安居、美居、舒居体验。

中交地产以“新场景·心体验”为产品价值内核,发布“M+交享生活体系4.0”,聚焦社区、居住、美感、科技、服务5大体验场景,通过“场景再造+生活赋能+智慧健康”三位一体适配客户高品质需求,实现产品迭代升级。

近两年,改善型购房需求已经超越刚需,成为房地产市场的主力。近期出台的一系列新政对置换需求的提振很有针对性。此前“认房又认贷”的情况下,二套房的首付比例高、贷款利息高,目标房产的总价、面积等都受到政策的限制。随着政策的放松,置换需求有望加速入市,在相同首付预算下,置换者也可以瞄准品质更好、面积更大的住宅产品。

部分城市落地的差别化限购政策也有利于大面积产品的需求释放。比如,苏州取消120㎡以上住宅的限购、成都144㎡以上住宅不再摇号等措施。可以看出,小面积住宅限购政策仍保护刚性居住需求,而此前没有购房资格的改善客群能给市场带来更多增量,整个市场也将进一步朝着大面积改善型需求转变。

政策进一步放松的趋势对于房企提升产品品质的战略也是一个积极的信号。成都已宣布新拍地块取消限价,预计后续将有更多城市跟进,这给房企留出了更多的利润空间,有利于激发房企提升产品配置、打造产品力的积极性。

由此,新政后多居室大户型产品将成为更多改善购房者的目标,房企也将围绕居住体验继续发力,实现改善产品定位与设计的加速进化。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/262093.html