爱关注理财新闻的你,有没有过这样的经历呢:

明明报道里说的是同一只基金,结果上一篇里叫它债券基金,下一篇又变成了“固收+”基金……

这究竟怎么一回事?“固收+”基金和债券基金到底啥关系?本期3分钟带你一探究竟。

一、 “固收+”基金是个啥?

首先我们要清楚什么是“固收+”。

它并没有严格统一的定义,我们可以简单将其理解为“固收打底,权益增强”的投资策略。

这种策略的目标是在力争低波动的同时,为投资者提供更多收益的可能。

基于此,“固收+”基金其实就是使用了“固收+”策略的基金。

一般来说,“固收+”基金可以分为“固收”和“+”两部分。

“固收”部分占大头,投资的主要是以债券为主的风险较低、收益相对稳定的固定收益品种。

“+”的部分占小头,投资的主要是股票、可转债等风险资产。

还不理解么?那不妨看个互联网上的一个形象例子。

“固收+”基金就如同一杯咖啡:固收的部分是打底的浓缩咖啡,保证了基本口感;“+”的部分则很多元,牛奶、椰奶、燕麦奶等等,量虽不多但能让原有的咖啡获得超预期的味道。

二、“固收+”基金和债券基金,该如何区分?

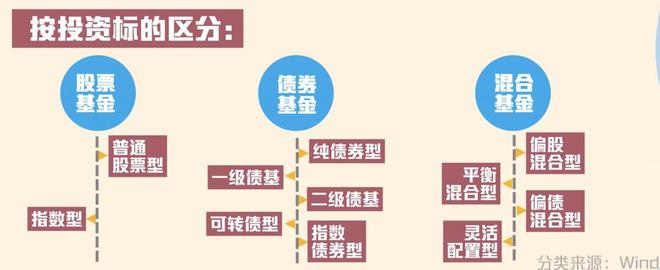

这要从基金分类说起。

我们经常脱口而出的股票基金、债券基金、混合基金、货币基金等等,其实是按照投资对象的不同分出来的。

再往下呢,它们大都又可以细分为好几种类型。

看到这里,你是不是在寻找“固收+”的名字呢?

别找了,它其实并不存在于按照投资对象分类的维度中,而是在该分类的基础上几类满足“固收+”策略的细分基金形成的集合。

据媒体报道,多家基金公司曾在2022年收到关于“固收+”新产品权益投资比例的窗口指导,即基金组合中的权益资产比例只有在10%至30%之间的,才能称之为“固收+”产品。

基于此,根据“+”比例的不同,“固收+”基金主要包含了债券基金的一级债基、二级债基,及混合基金的偏债混合型基金。

举个简单的例子:

如果一只基金专门投资债券,那么它就是一只债券基金,但不能叫“固收+”基金。

如果该基金除了债券还配置了小比例的股票,此时它依然是债券基金,但也可以视为“固收+”基金。

而如果这只基金除了债券还配置了20%-30%的股票,那么它还是“固收+”基金,却不再是债券基金。

可见“固收+”基金和债券基金并不完全一样。但因为有重叠的部分,就出现了同一只基金在A报道中被叫做债券基金,在B报道中被叫“固收+”基金的情况。

那么这样的基金有多少呢?Wind数据显示,目前,全市场有710只一级债基,1020只二级债基。

三、挑选“固收+”基金要注意什么?

敲黑板时间!

“固收+”基金主打的是稳健路线,但由于“+”的权益资产类别、比例不一样,具体产品的风险还是有所不同的。

一般来说,“固收+”产品的风险收益水平排序为:一级债基<二级债基<偏债混合型基金。

因而在挑选“固收+”基金时需要仔细阅读相关资料,搞清楚它们的资产配置比,并根据自身风险承受能力来选择适合的产品。

此外,固收+涉及债券、股票等多种资产,要求基金经理既熟悉债市又熟悉股市,并且还能根据市场行情的切换调整股债的比例。

因而选择在“固收+” 领域有多年投资经验的基金经理的产品更佳。

好了,关于“固收+”的小知识就聊到这里,你学会了吗?

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/261790.html