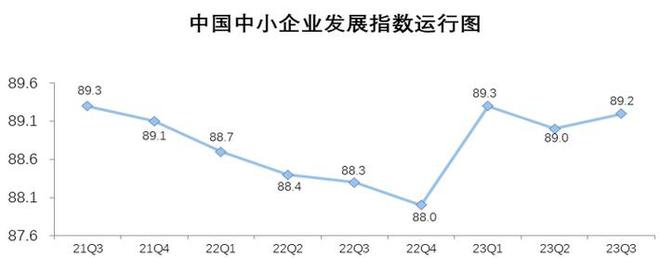

中新经纬10月11日电 日前,中国中小企业协会网站披露,2023年三季度中国中小企业发展指数重现回升。

随着一系列稳增长政策措施集中发力,积极因素持续累积,经济总体呈恢复向好态势,中小企业信心有所回升,中小企业发展指数年内再次回升。中国中小企业协会数据显示,三季度中小企业发展指数为89.2 ,比上季度上升0.2点,高于2022年同期水平,但低于2021年同期持平,仍处在景气临界值100以下。

来源:中国中小企业协会网站

中小企业开工状况略有改善,完全开工的企业占比上升。对样本企业开工率调查显示,三季度末,完全开工的企业占41.10%,比二季度末上升4.25个百分点;开工率在75%-100%之间的占13.25%,下降0.45个百分点;开工率在50%-75%之间的占19.50%,下降1.95个百分点;开工率小于50%的占17.85%,下降2.1个百分点;未开工的占8.30%,上升0.25个百分点。

中国中小企业协会指出,从三季度中小企业发展指数来看,当前中小企业运行呈现以下主要特点:

企业发展信心显著提振。随着一系列稳增长、提信心、防风险的政策组合拳的效果不断显现,民营企业发展信心得到有力提振。三季度,反映企业信心状况的宏观经济感受指数为98.9,比上季度上升0.5点。从细项看,宏观感受指数为103.5,比上季度上升0.5点,高于景气临界值100;行业运行指数为94.4,比上季度上升0.6点。

市场预期有所好转。随着政策效应不断显现,经济运行中积极因素不断增多,经济景气水平有所回升,市场预期逐渐恢复。三季度,市场指数为81.0,环比上升0.3点。所调查的8个行业中,5个行业国内订单指数上升、1个行业持平和4个行业销量指数上升、1个行业持平。

企业效益状况仍不理想。市场需求不足,物价和销售持续低迷,叠加成本压力不减,企业增收不增利,亏损有所加大。三季度,效益指数为74.3,与上季度持平,仍处于历史较低位。所调查的8个行业中,半数行业效益指数下降。

企业成本仍处高位。由于国际市场带动以及国内预期的修复,近期主要大宗原材料价格上涨,虽然减税降费政策不断落地,但处于中下游的中小企业成本压力不减。三季度,成本指数为112.8,比上季度下降0.1点,成本仍在高位运行。9月成本指数为112.9,比上月上升0.3点,结束了前两个月下降局面,成本上升。

企业融资状况仍然偏紧。金融部门继续加大对小微企业支持力度,但有效融资需求下降,融资结构性矛盾致小微企业融资仍然困难。三季度,资金指数为100.8,比上季度下降0.3点,尚处于景气临界值100以上。其中,融资指数为90.6,环比下降0.3点;流动资金指数为85.3,比上季度下降0.5点。所调查的8个行业中,4个行业融资指数和7个行业流动资金指数下降,5个行业应收账款上升。

区域经济发展状况有所改善。三季度,东部、中部、西部和东北地区中小企业发展指数分别为90.0、90.4、87.9和81.0,比上季度分别上升0.9点、0.1点、0.2点和0.2点;东部地区指数涨幅远高于其他地区。

中国中小企业协会表示,总的看,三季度我国国民经济持续恢复、总体回升向好,多数指标边际改善,积极因素累积增多,社会预期有所好转,但经济增长的内生动力不强,持续回升的基础仍不稳固。

【编辑:付健青】

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/260957.html