为助力实体经济稳增长、盘活存量资产,近年来,“险资版ABS”以及股权、债权投资计划等多种金融工具,为实体经济提供源头活水,尤其是“险资版ABS”正成为热门产品。

『A智慧保』注意到,今年以来“险资版ABS”的登记规模,已经接近去年全年的规模,呈现爆发式增长之态。不过,与“险资版ABS”爆发式增长形成鲜明对比的是,年内险资布局债权、股权计划的热情却在降温,登记数量与规模同比均呈现收缩之势。

同为另类投资业务,险资缘何形成鲜明反差?在各类投资领域中,哪些赛道被险资重点关注,成为输血实体经济的“集中地”?

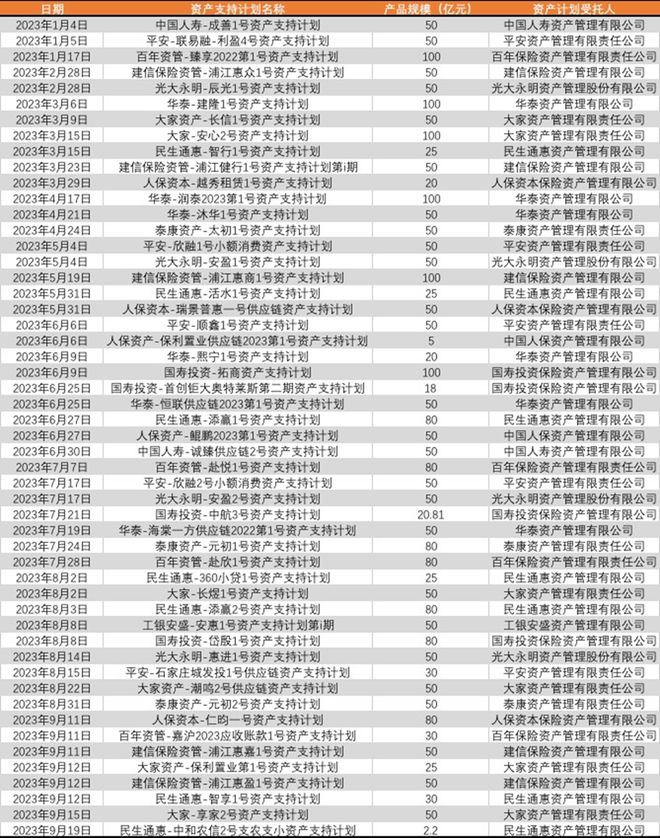

在增量经济走向盘活存量经济的大环境下,“险资版ABS”发展显著提速。『A智慧保』根据中保登披露的数据统计,今年以来,险资资产支持计划共登记52只,合计规模超2700亿元,接近去年全年的3000亿元。

具体来看,2023年以来,登记资产支持计划的保险资管机构共有13家,其中,大家资产、华泰资产、民生通惠资产等登记数量较多,分别为6只、6只和7只。

从时间来看,进入6月份之后,险资版ABS登记进入密集期。今年前五个月,保险资管机构登记的资产支持计划有19只。而从6月开始,登记的资产支持计划则已达33只。

『A智慧保』根据中保登披露的数据统计

上述资产支持计划是由保险资管公司发行的产品,属于资产证券化业务,因而被称为“险资版ABS”,其主要以基础资产产生的现金流为偿付支持,面向保险机构等合格投资者发行受益凭证的业务活动。

事实上,“险资版ABS”发展提速离不开监管的推动。早在2019年6月,原银保监会就发文确立资产支持计划实行“初次申报核准、后续产品注册”的制度。紧接着,2021年9月,监管发文明确资产支持计划实行“初次申报核准、后续登记制度”,将注册制变为登记制,这一举措大大提高了“险资版ABS”的发行效率。

此外,“险资版ABS”发展提速的背后,也折射出我国有大量优质存量资产有待盘活。自2022年以来,国务院及相关部门接连出台《关于进一步盘活存量资产扩大有效投资的意见》、《关于企业国有资产交易流转有关事项的通知》等政策,以推动国有资产盘活增效。根据北京大学和欧洲公共房地产协会估算,目前我国基础设施资产存量规模超过100万亿元,商业不动产资产存量规模约35万亿元。

对于大量优质存量资产有待盘活的需求,有保险资管人士指出,存量资产有现金流,但缺乏流动性,这正是包括资产支持计划在内的资产证券化业务所关注的领域。而保险资管在长期另类投资业务中,对该类资产的理解更为深入,当存量基础设施资产需要证券化时,保险资管具有一定优势。

值得一提的是,在资产支持计划业务方面,今年还有一扇新的大门向保险资管打开。今年3月,证监会指导证券交易所制定指引,支持一定条件的保险资管机构参与开展ABS及REITs业务,而后沪深交易所也发布了相关业务指引。

由于此前“险资版ABS”多被冠以“非标”身份,没有进入公开交易市场。而本次新规出台之后,保险资管将解锁标准化的ABS市场,其基础资产也将广泛扩容。如供应链账款、融资租赁等债权类,清洁能源、基础设施收费等未来经营收入类及不动产类。

与“险资版ABS”规模快速增长形成鲜明对比的是,今年以来,以债权投资计划为代表的保险另类投资业务却在收缩。

中国保险资产管理业协会披露的数据显示,今年上半年,协会共登记债权投资计划、股权投资计划和保险私募基金209只,同比减少17.72%;登记规模3051.09亿元,同比减少40.8%。

其中,债权投资计划共197只,规模为2804.63亿元,数量、规模同比分别减少15.81%、33.46%。股权投资计划6只,规模为179.34亿元,数量、规模分别同比大幅减少45.45%、52.41%。

对于上述现象,有业内分析人士认为,今年上半年,中国经济处于复苏进程中,实体融资需求减少,叠加低利率的市场环境,诸多综合因素作用下造成股权和债权投资计划的收缩。与此同时,保险机构为防控风险,对股权计划等另类投资业务更为审慎。

不得不提的是,长期以来,股权、债权计划是险资另类投资业务的主力军,特别是拥有稳定回报的债权计划,是险资青睐配置的重要资产。

为引导险资股权、债权投资计划规范发展,监管也曾出台相关支持政策。2020年9月,原银保监会发布了债权投资计划及股权投资计划实施细则。中国保险资管业协会也同步发布《债权投资计划产品登记管理规则》、《股权投资计划产品登记管理规则》及相应的产品管理指引,将债权计划、股权计划的“注册”程序改为“登记”程序,大幅精简申报材料、简化登记流程、提升登记效率。同时,险资债权投资计划的行业范围扩大,能够发起债权计划的行业与领域变得更多,更丰富。

其实,相较于传统投资,近年来,另类投资业务已成险企提升整体投资能力的新动能。不过,随着内外部市场环境日趋复杂多变,相应的投资挑战也客观存在。

今年4月,在中国保险资产管理业协会组织召开的“2023年一季度保险资金运用形势分析会”上,中再资产另类投资业务总监张桥就表示,新时期保险资金对另类资产“效益性”的追求,务必要基于分散化的投资原则,以及合理的资产配置安排。而基于自身资产管理规模,通过采取小额间接股权投资的方式,保险公司既可以有效防范集中度风险,还能达到分散投资之目的。

日前,新华资产副总裁、首席风险官彭立志也撰文表示,近年来保险债权投资计划等非标准化的另类投资产品是险资配置的重要品种。但随着经济环境的变化和投资规模的不断累积,其风险开始逐步显露,对保险资产管理机构的风控及处置能力提出了更高要求。

彭立志建议,保险资管机构应充分识别另类投资产品的风险特征,正确处理好“发行管理者”与“受托投资者”两个角色的关系,统一风控标准与风险底线,构建起另类投资投前、投中、投后有机结合的全流程风险管控体系。

无论是资产支持计划还是股权、债权计划,险资在支持实体经济的过程中,对底层资产、投资领域等,往往是有侧重、有考量的,而在众多投资赛道中,科技、新基建、新能源等正成为险资的布局重点。

据原银保监会披露,截至2022年末,保险资金为实体经济融资超过21万亿元,保险资金投向碳中和、碳达峰等绿色产业超过1万亿元,投向制造业、战略性新兴产业领域超过4万亿元。

在国家金融监管总局召开的银行业保险业2023年上半年数据发布会上,相关负责人表示,保险业积极支持绿色发展和科技创新,持续加大对人工智能、新能源、生物制造等先进制造业和战略性新兴产业的资金支持,加大对高水平科技自立自强的支持力度。

险资输血新能源、科技创新等新兴产业亦持续得到监管政策的支持。如为引导保险公司支持科技创新,今年9月,国家金融监督管理总局发布《关于优化保险公司偿付能力监管标准的通知》明确,保险公司投资的国家战略性新兴产业未上市公司股权,风险因子赋值为0.4。保险公司经营的科技保险适用财产险风险因子计量最低资本,按照90%计算偿付能力充足率;保险公司投资科创板上市普通股票,风险因子由0.45调整为0.4。

但值得注意的是,即便科技、新能源等领域处于产业上升期,但是前期的投入所获得的收益反馈并非“立竿见影”,保险资金投入这些领域收益与不确定性皆存。

中国保险资产管理业协会执行副会长兼秘书长曹德云就曾指出,新兴产业的投入大、产出大,风险也大,传统的金融业务难以满足新兴产业的需求。在曹德云看来,新兴产业的资本、管理、智力之间的风险和收益合理分配,需要通过金融创新来实现。应加快保险资管科技化建设,在风险管理领域,积极拥抱云计算、大数据、区块链、人工智能等新技术,可在市场波动和不确定性加大背景下加强市场研判、风险预警,推动风险全面管理。

总的来说,作为一种长期性资金,险资通过创新投资方式源源不断为实体经济发展注入新的活力。但不可否认的是,在助力实体经济发展中,险资也需要提高投研能力,综合衡量风险和收益,实现可持续发展。

一周回顾

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/260519.html