关键政策落地,利好效应递减

市场回暖有限,楼市延续筑底

上海楼市2023年三季度报将从政策、市场、企业角度解读上海市场,同时追踪典型房企投资与营销动态,对重点项目/土地进行复盘分析,助力企业与行业标杆同行!

Part 1

宏观环境

三季度中央频繁发声稳楼市

“认房不认贷”关键政策终落地

4月始楼市高热退却市场信心不足,7月中央高频发声稳房地产,上海跟进表态,9月1日释放“认房不认贷”新政,强力托举上海楼市,随后在人才和公积金政策上仍有边际调整

Part 2

土拍市场

一二批次热度维持,三批次量平质减

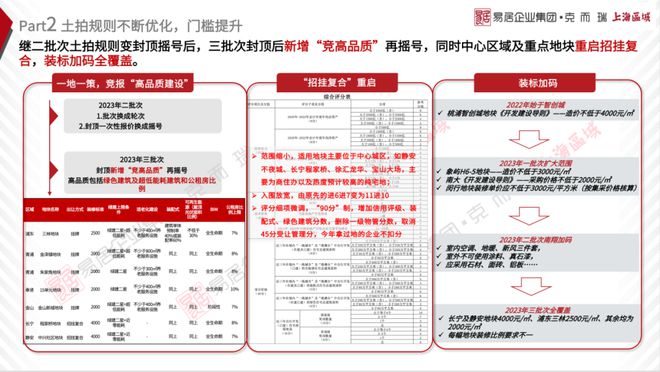

规则优化,竞品质、招挂复合门槛提升

上海一批次成交总价518.83亿元,溢价率7.3%,15宗触顶,热度极高,9宗地块参拍企业超过10家,超过近三年总数

上海二批次成交总价644亿元,溢价率7.9%,15宗触顶,供应略增,整体热度较一批次均有下滑,同时地块冷热分化显著

三批次土拍规则变化,封顶后新增“竞高品质”再摇号,同时中心区域及重点地块重启招挂复合,装标加码全覆盖次25宗地块中,过半数地块联动价有所上涨

三批次土地素质有所下降,优质板块供应占比持续缩水,且公建多,部分优质地块自持配套要求多、开发难度高,预计在地块质素下降和“竞品质”规则下,土拍热度将进一步下滑

Part 3

住宅市场

新政落地,一二手成交效果温和

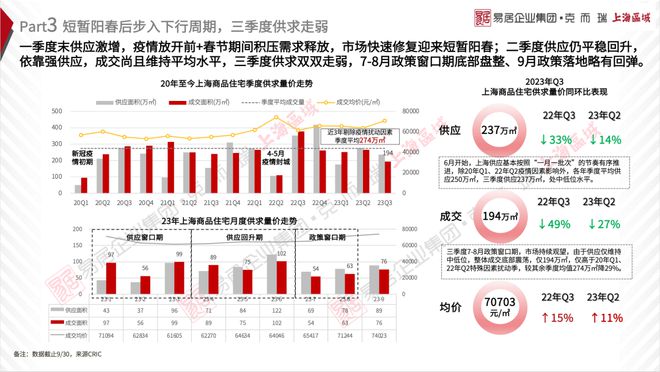

“金九”失色,三季度供求走弱

新房供求情况:

22年6月开始,上海供应基本按照“一月一批次”的节奏有序推进,除20年Q1、22年Q2疫情因素影响外,各年季度平均供应250万㎡,23年三季度供应237万㎡,处中低位水平

三季度7-8月政策窗口期,市场持续观望,由于供应仅维持中低位,整体成交底部震荡,仅194万㎡

近期批次表现情况:

八批次整体质素提升,但热度未涨,外环项目表现呈两极分化,出现爆冷盘,目前触发积分项目占比19%

九批次10万+持续上新,含别墅类产品增多,五大新城刚需项目仍占据主力

新房开盘情况:

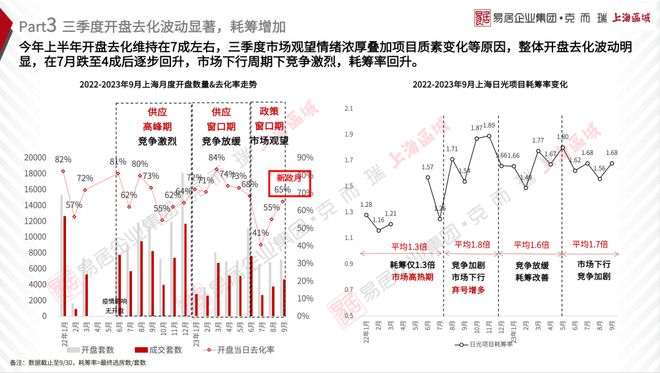

今年上半年开盘去化维持在7成左右,三季度市场观望情绪浓厚叠加项目质素变化等原因,整体开盘去化波动明显,在7月跌至4成后逐步回升,市场下行周期下竞争激烈,耗筹率回升

全市平均认筹、去化率分区两极分化加剧,三季度市场热度普降,分区域认筹率均下滑,优质板块降热60-100%,新城无轨交/极远郊延续探底

二手房情况:

二手市场方面,年初疫情阵痛期+春节积压的需求在年后集中释放,2、3月攀升至2万套+,随着需求逐步释放殆尽,二季度成交连月下探,加之新房供应集中、市场预期下行,6-8月跌破荣枯线,市场底部形成,9月政策利好对于二手市场的带动不明显,市场仍在观望,寄希望于新一轮政策托举

Part 4

新政影响

重磅政策托举,助力楼市情绪回转

脉冲式行情过峰,利好效应逐周衰减

在中介拉动和新政加持下,短期内市场快速做出反应,营销力度升级,首周周末来访、成交翻倍,市场活跃度明显提升

但认房不认贷边际效应递减,仅2两周就已消化殆尽,市场后劲不足,部分盘已低于新政前,市场持续性受到考验

三季度前两月窗口期,随着政策落地预期加强,来访逐周上扬,至新政当周冲高,随后转淡至8月平均水位;新房成交量强受制于供应影响,在月底集中开盘期翘尾但仍难以扭转整月成交量,“金九”失色

Part 5

后市预判

政策提振效果有限,储备工具箱有望打开

全年新房成交收缩,二手节奏不及预期

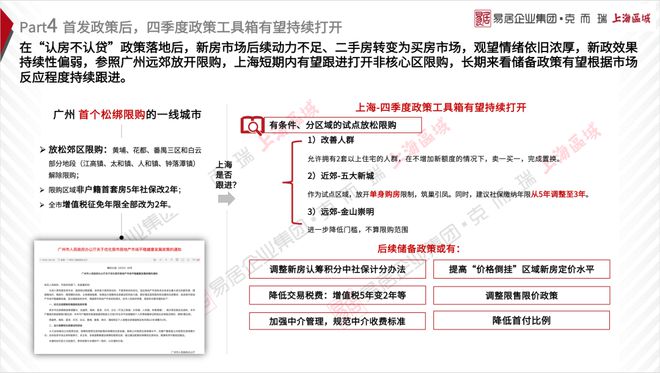

在“认房不认贷”政策落地后,新政效果持续性偏弱,上海或参照广州远郊放开限购,短期内有望跟进打开非核心区限购,长期来看储备政策有望根据市场反应程度持续跟进

新房市场供应维持高位,一二手成交或有小幅回温,但市场颓势难以扭转,全年量能收缩;二手在新房冲击下,低位盘整,价格难以支撑或下行

如需获取上海报告和更多资讯,请联系 俞磊 13817053930

《2023年上海楼市三季度报》

预览如下↓

想要获取完整版报告,快来联系我们吧~

VIP版报告仅限克而瑞长三角俱乐部会员专享

以上内容仅个人观点,不代表所在企业观点

长三角一体化政策逐渐落地

站在全新的起点

长三角战研团队将继续努力服务好俱乐部成员

同时诚挚邀请新会员的加入~

长三角战研中心

以克而瑞专业数据库为依托,专注研究长三角都市圈房地产市场,致力于为企业城市进驻、投资研判提供决策依据。如需获取上海报告和更多资讯,请联系 俞磊 13817053930

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/260423.html