摘要:还能继续疯狂吗

撰文|张银银&编辑|欣欣然

智飞生物真是一家让人疯狂的公司。

1)过去一些年,独家代理美国默沙东HPV疫苗;

2)合作推出新冠疫苗;

3)2023年10月8日,该司又与GSK签订独家经销协议,在合作区域内营销、推广、进口并经销重组带状疱疹疫苗。

此项协议初始期三年,双方协议约定了带状疱疹产品每年度预计的最低年度采购金额,三年合计206.4亿元。

初始期结束后,协议有可能再延长三年,在此之后,协议亦存在继续延长的可能性。

受此消息提振,10月9日,智飞生物股价涨停,截至收盘报58.40元/股,涨19.99%,总市值1402亿元。10月10日,股价有所回撤。

过去一些年,靠代理美国默沙东HPV疫苗,智飞生物从一家年几亿元营收的疫苗企业,成长为年300多亿元营收的疫苗巨头,不否认其中也有部分自研产品。

用疫苗超级代理人来评价智飞生物,杠杆游戏觉得是合适的。

借此机会,杠杆游戏谈谈此次交易本身、潜在对手,以及围绕智飞生物代理与自研之间的争议、业绩和未来。

1、代理GSK重组带状疱疹疫苗:能否复制成功

首先,杠杆游戏想先解释下带状疱疹是什么?

在我国很多地方,大家俗称的“蛇缠腰”、“飞蛇蛋”,一旦被缠上就很难甩掉。

带状疱疹是水痘的同宗兄弟,是一种由水痘-带状疱疹病毒再激活引起的急性感染性皮肤病,其相关性疼痛通常被描述为隐痛、灼热、刺痛或电击样疼痛,因为疼痛程度堪比分娩阵痛、慢性癌痛且可能持续数年。

免疫力低下的老年人容易患病。

大多数50岁及以上成人的神经系统中都潜伏着水痘-带状疱疹病毒,因此有患带状疱疹的风险。随着年龄增长,VZV特异性细胞免疫功能逐渐降低,从而增加了患带状疱疹的风险。

我身边也有亲戚朋友得过,虽然不致命,治疗起来还是很痛苦的。

带状疱疹没有特效药,只能提前预防,这就凸显提前接种疫苗的意义。

西南证券研报曾指出,目前国内40岁以上人群约7亿人,但带状疱疹疫苗渗透率不及1%。而据咨询机构弗若斯特沙利文测算,中国50岁及以上人群的带状疱疹新病例从2015年的250万例增加到2021年的390万例,预计2025年将增加到490万例。

按销售收入计算,预计中国带状疱疹疫苗市场2025年将增加至108亿元,2030年将进一步增加至281亿元。

从理论上说,这个市场的前景是非常好的。

GSK是一家总部位于英国伦敦的全球性生物医药公司,也是世界500强企业之一,拥有雄厚的研发与生产实力,经营状况与财务状况良好,具备较强的履约能力。

智飞生物此次合作对象的实力是毋庸置疑的。

同时,智飞生物的市场推广能力和综合实力,在国内也是不需要多说的。

除了此次代理权外,此次协议还约定,GSK将优先在合作区域内任何RSV老年人疫苗的联合开发和商业化方面,成为智飞生物的独家合作伙伴。

媒体注意到,在全球疫苗市场,默沙东的HPV疫苗与GSK的重组带状疱疹疫苗均是炙手可热的畅销品种。

从2023年上半年的销售情况看,默沙东的HPV疫苗以44.3亿美元的营收排在榜首,GSK的重组带状疱疹疫苗则以21.87亿美元的营收排在第三。

按照计划,2023年10月8日起至2026年12月31日止,双方约定的协议产品预计的最低采购金额合计为206.4亿元。

双方约定的协议产品及每年度预计的最低年度采购金额,如上图。

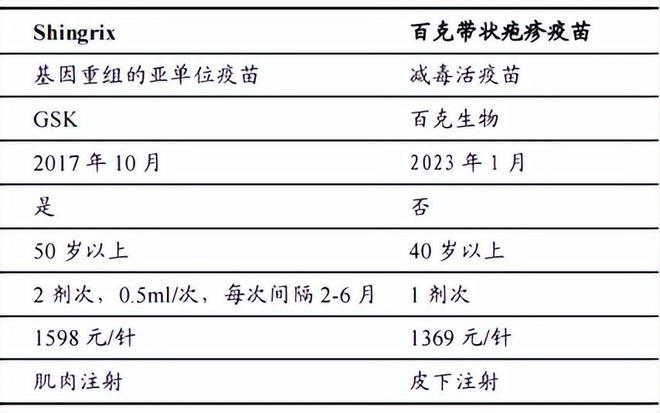

截至目前,全球共有4款带状疱疹疫苗上市,分别是GSK的Shingrix、百克生物的“感维”、默克集团的Zostavax、韩国药企SK化工株式会社的SkyZoster,仅前两款疫苗在国内获批上市。

GSK的重组带状疱疹疫苗,其实2019年就在我国附条件批准,2020年正式上市

据GSK的重组带状疱疹疫苗欣安立适前中国代理商上海医药披露,欣安立适于2020年7月2日正式开针,2020年销售额为4.87亿元。而在此后两年,上海医药并未披露其具体销售额。

有媒体根据其批签发数据推断,欣安立适在国内可能卖得并不好。

1)时代周报记者查询医药产业数据库网站“戊戌数据”显示,2020年,中国食品药品检定研究院批签发“欣安立适”共17批,总计165万支。

2)而2021年仅在1月份批签发5批次“欣安立适”,总计59万支。

3)此后一直到2022年11月,“欣安立适”批签发信息才恢复更新,当年共批签发7批,但未披露具体签发量。

4)2023年内,其批签发量为8批。

1)智飞生物的疫苗推广能力优秀,是有目共睹。但如上所述,问题来了,GSK的重组带状疱疹疫苗,智飞生物代理后业绩会如何?

图表来源|东吴证券

2)时代周报注意到,2023年初,百克生物旗下的首款国产带状疱疹疫苗感维正式上市,并于4月启动接种。相较于欣安立适只适用于50岁以上人群的限制,感维的接种年龄段则拓宽至40岁以上。

此外,感维在价格上也更具优势,注射一剂即达到免疫,每剂售价约1369元,而GSK欣安立适单价1598元,需要接种2针。

戊戌数据显示,截至今年9月,百克生物感维的批签发量共计18批。此外,业绩报告也透露了“感维”在国内销售持续增加的情况。

据百克生物透露,2023年上半年,已有近20个省份完成带状疱疹疫苗的准入工作,并陆续实现销售和接种。

2023年上半年,百克生物的营收同比增长26.93%,归母净利润同比增长51.39%。

另据百克生物发布的2023年三季度业绩预告,报告期内,预计扣非净利润为1.88亿元至2.39亿元,同比增长45.92%到85.58%,环比增长112.63%到170.43%。

当然从效果,欣安立适更胜一筹。杠杆游戏注意到,GSK官方发布数据显示,欣安立适50-59岁人群保护效力为96.6%、60-69岁人群保护效力97.4%、70岁以上人群保护效力91.3%。

最新临床数据显示,欣安立适能够为50岁及以上成人提供至少10年的保护。

百克生物暂未完整公布感维的保护效力数据。

消费者会怎么选择?智飞生物又如何结合产品有效性营销?

3)巨大的市场前景之下,据时代周报记者不完全统计,目前,国内布局带状疱疹疫苗研发的企业超过10家,包括绿竹生物、智飞生物、迈科康生物、怡道生物、万泰生物、沃森生物等,涉及重组蛋白、mRNA等多种类型。

其中,绿竹生物的进展最快。据其官网披露,重组带状疱疹疫苗预计于2023年第二季度启动LZ901与欣安立适的头对头III期临床试验,并于2024年第三季度向国家药监局提交其生物制品许可申请。

GSK的优势到底有多大?智飞生物的代理协议金额能否兑现?

4)最后值得一说,带状疱疹疫苗的主要接种群体是中老年人,相对年轻人、小孩,中老年人很多都不愿意主动接种疫苗。

这对任何一个带状疱疹疫苗产品来说,都是问题。

2、业绩:2023上半年有改善

说完智飞生物代理GSK的带状疱疹疫苗前景外,杠杆游戏想回溯一下智飞生物的业绩。

都知道,新冠疫苗是助推了智飞生物业绩的。2020年智飞生物的营收为151.9亿元,2021年增长至306.5亿元,2022年进一步增长到382.6亿元。

不过值得一说,2022年,智飞生物代理产品的收入达到350亿元,在营收中的占比从前一年的近七成,增至超九成。

不用多说,其实就是自研产品相对不如代理产品多,准确说体量差距很大,包括新冠疫苗的接种进入尾声。

2020年,智飞生物录得归属净利润33.01亿元,2021年达到巅峰102.1亿元,2022年下滑到75.39亿元。

归属净利润增速,从2020年的39.51%,2021年的209.23%,到2022年负增长26.15%。

即便如此,绝对金额已经很高,在医药企业、疫苗企业中,依旧是巨头。

到了2023年,从最新的业绩看,智飞生物表现有改善。

如上图,2023上半年,智飞生物录得244.45亿元,2022年同期只有183.54亿元,增幅高达33.19%。

归属净利润的表现也不错,录得42.60亿元,2022年同期为37.29亿元,同比增长14.24%——虽然增速不及营收增长,有这个增长也不错。

不过,杠杆游戏也注意到,2021上半年,智飞生物营收只有131.7亿元时,归属净利润就高达54.91亿元。

即,目前的表现其实还未回到2021上半年的巅峰。

随着GSK带状疱疹疫苗代理的签约,以及默沙东旗下疫苗的继续代理,还有智飞生物自研智飞绿竹相关疫苗的推进,2023全年下来、以及2024年,智飞生物业绩会更进一步吗?

3、出路:代理还是自研

长期以来,围绕智飞生物最大的争议就是,过度倚重代理产品,担忧、质疑不断。

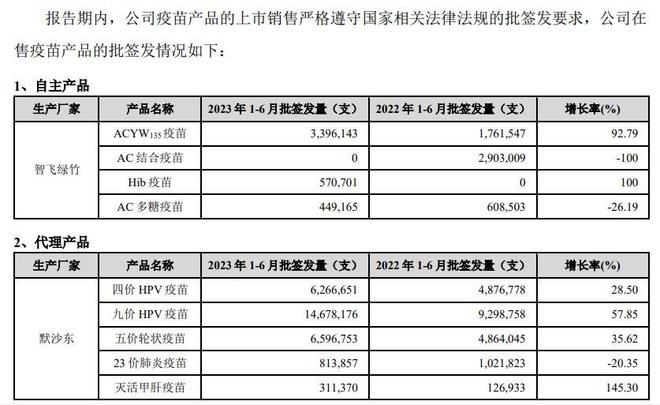

就此,杠杆游戏看了智飞生物2023中报,和杆友分享一下,这家公司目前到底有些什么产品。如下图。

实事求是说,智飞生物的自主产品体量,还远小于代理产品。

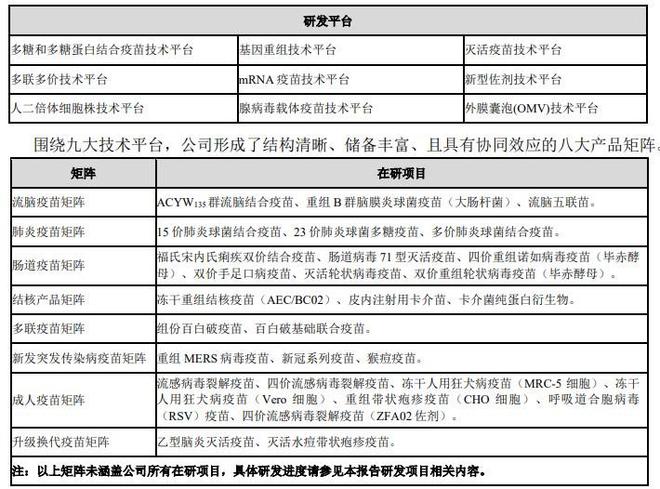

1)但如智飞生物所言,该司拥有北京智飞绿竹、安徽智飞龙科马、重庆智睿生物医药产业园三大研产基地,持续推进优质自主产品的研发生产和注册上市工作。

目前,该司已构建起九大技术研发平台,围绕九大技术平台,形成了结构清晰、储备丰富、且具有协同效应的八大产品矩阵。

2023年上半年,智飞生物研发投入金额为5.83亿元,约占自主产品收入的67.84%,较2022年同期增长12.55%;研发人员数量提升至818人,较2022年同期增长26.43%。

截至6月末,智飞生物自主研发项目共计30项,其中处于临床试验及申请注册阶段的项目17项。

目前,智飞生物共有11种产品上市在售,1种产品附条件上市,包括预防流脑、宫颈癌、肺炎、轮状病毒等传染病的疫苗产品,也涵盖提供结核感染诊断、预防、治疗有效解决方案的药品,覆盖人群包括婴幼儿、青少年、成人。

2)智飞生物与中国科学院微生物研究所、国家感染性疾病临床医学研究中心等20余所研究机构建立了良好的合作关系。

3)同时,通过智睿投资平台以股权投资的模式孵化和培育有发展前景的预防、治疗用生物技

术和产品,布局大健康领域。

智睿投资持续打造高层次科研人才团队,主要瞄准肿瘤、代谢类疾病、心血管疾病、自身免疫性疾病以及神经退行性疾病等方向,致力于前沿生物医药、先进生物技术的研发和产业化。

智睿成功打造出单克隆抗体、细胞疗法、糖尿病生物药物等研发生产平台,同步推动了数十个项目的研发工作,其中进度最快的项目已进入上市申报阶段。

4)此外,智飞生物强大的渠道能力,本身是顶级。也就是,只要智飞生物自研出了好产品,推广出去的能力,比很多公司要强。

在各种场合和财报中,智飞生物反复提及,代理业务取得的成果可用于持续加大自主研发投入,各种新疫苗也在研发过程中。

就说此次代理GSK带状疱疹疫苗,国金证券10月9日发布研报称:

1)带状疱疹疫苗最低采购金额超200亿,有望进一步拉动业绩增长;

2)研发创新能力不断提升,自主产品建设加速推进。

3)风险提示:研发进度不及预期;产品推广及销售不及预期;政府政策调整风险;坏账增加风险。

总体是肯定的,担忧总是有的。

如智飞生物所言,“公司将贯彻‘技术&市场’双轮驱动的发展策略,让市场推广与技术创新相互促进、双向赋能。”

期待早日看到更多智飞生物的自研疫苗及其他产品,一个好公司归根结底需要好产品来证明自己。

本文未标注出处的财务图表,均源自智飞生物有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/260339.html