智通财经APP获悉,高盛策略师Jan Hatzius及其团队在周日表示,在可预见的未来,美联储的长期紧缩货币政策将给市场和经济带来压力。

Hatzius指出,居高不下的通胀和强劲的经济数据令降息预估变得模糊,而“higher-for-longer”的利率对GDP的拖累可能超过预期。

一些美联储官员最近暗示,可能没有必要降息来避免经济衰退,投资者也不得不重新评估未来几个月可能维持的利率水平。

高盛表示,“上个周期,对未来实际利率将维持在接近零水准的信念,帮助合理化了一些原本看起来更有问题的主要经济趋势:金融市场风险资产估值升高,公共部门庞大的联邦债务进一步增加的巨额赤字,以及企业部门持续亏损的公司出人意料地存活下来。”

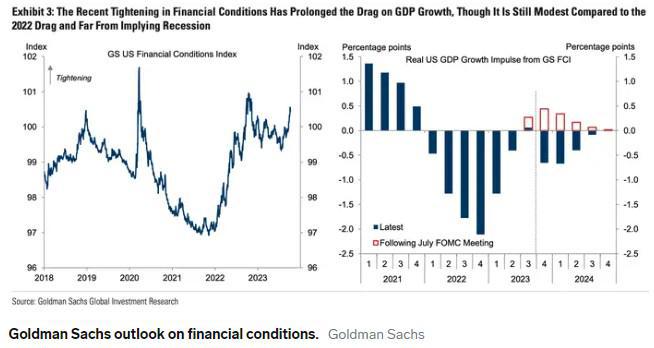

策略师们现在预计,金融环境收紧将在未来一年将GDP增速拉低约0.5个百分点,这将与资产市场的风险同时出现。

不过,在该公司看来,这一修正不会像去年那样严重,而且仍然太小,不足以威胁到经济衰退。

金融环境收紧

在美联储当前的加息周期之前,利率处于历史低位。在金融市场,这意味着投资者认为支持高风险资产的高估值是合理的。高盛指出,在企业领域,低利率为那些无利可图、希望在未来做大的公司打开了融资的大门。

不过,现在市场的趋势正在发生变化,策略师们警告称,可能即将出现抛售。

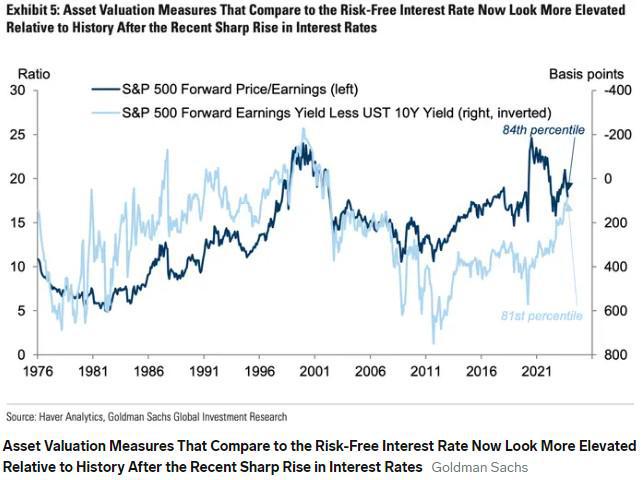

高盛策略师写道:“在金融市场,关键的风险在于,以利率为基准的估值指标现在对一些资产来说更高了,尤其是股票。”“我们估计,如果股票风险溢价降至历史上的第50个百分点,那么接下来一年对GDP增长的影响将达到1%。如果降至全球金融危机前几年的平均水平,其损失将为0.75个百分点。”

摩根大通资产管理公司的David Lebovitz认为,如果收益率继续攀升,美联储最终可能会被迫降低利率。Lebovitz在接受媒体采访时表示,“如果利率继续像现在这样上升,就会发生金融灾难,将促使美联储朝相反的方向行动。”

政府赤字

高盛的策略师们表示,在公共部门,实际利息支出和联邦债务与GDP之比将比几年前糟糕得多。

策略师们坚持认为,“对债务可持续性的担忧不太可能在短期内导致达成削减赤字协议,”“但如果最终真的发生这种情况,一项规模与1993年财政调整类似的协议,将意味着在若干年里,GDP增长将受到每年至多0.5个百分点的打击。”

企业融资困难

与此同时,考虑到更高的机会成本,企业可能会面临更加犹豫不决的投资者,以及那些不愿为无利可图的公司融资的投资者。

高盛表示:“这可能迫使这些公司关闭或更积极地削减劳动力成本,就像它们过去受到利率冲击时往往会做的那样。”“如果他们的退出率增加50%,将对月就业增长造成约2万人的拖累,对GDP增长造成约0.2个百分点的冲击。”

除了高盛,凯投宏观首席北美经济学家Stephen Brown表示,企业破产数量的上升“是美国经济前景令人担忧的迹象”。“破产的企业不得不削减成本,他们可能会大量裁员。”

随着经济放缓和利率居高不下,负债累累的大企业是最脆弱的。美国破产协会执行董事Amy Quackenboss表示:“过去几年,企业一直在利用超低利率生存下来。但是很多公司现在贷款到期了,他们很难再融资,因为现在的利率要高得多。”

更多企业面临破产风险

咨询公司Cornerstone Research的数据显示,今年上半年,资产超过10亿美元的公司申请破产的事件达到了16起,超过了2005年至2022年的上半年平均水平11起。

包括硅谷银行、3B家居和Yellow在内的行业巨头申请了第11章破产保护。这些公司将原因归咎于通胀加剧、美联储暴力加息、政府援助减少以及供应链持续中断等。随着高利率将更多大公司推向破产边缘,可能还会有更多公司申请破产。

虽然任何类型的破产都预示着困境,但大型企业的破产会带来特别重大的经济风险,他们可能会严重冲击到金融市场,导致数万人失业,或者像2008年雷曼危机那样,消除人们对经济衰退正在发生的所有怀疑。

目前,美国各地的裁员率仍处于历史低位。随着通胀下降,许多经济学家认为比年初更有希望实现软着陆。不过,其他人就不那么乐观了。

GlobalData TS Lombard首席美国经济学家Steven Blitz表示,更多的企业破产,加上股市走弱和信用卡拖欠率上升,表明美国经济正走向衰退。他认为这次经济衰退远没有2007-09年的衰退那么严重。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/259754.html