本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

外部宏观变量的核心是利率、通胀和地缘,最终都可以归因到利率这个最核心的因子去观察和分析。美联储作为世界央行,是全球美元流动性的总开关。

脱钩会依次沿着货的脱钩、货与币的脱钩到最终完成币与币的脱钩,但在此之前,美元的流动性和美国国债利率依旧是国内实体经济和金融市场的锚,也是宏观政策出台的重要外部推动力。

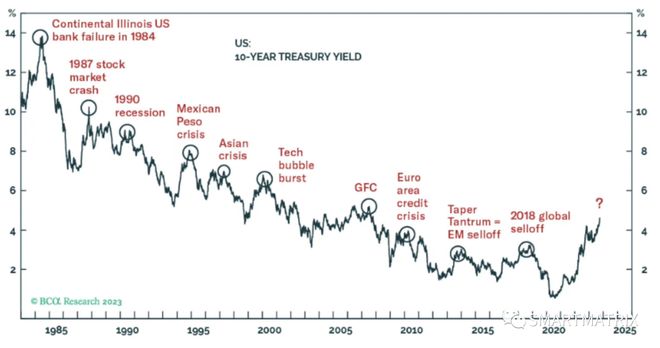

从80年代初开始的美元长端利率经历了大约40年的长期下降趋势,配合欧美实体产业的外迁、支撑了产业链、供应链全球化和在全球化基础上的国内改开,利率下降所带来的分工和分配模式构成了这40年宏观运行的最顶层逻辑。

利率下降期带来的不仅是全球化,从资产价格角度更多的是充裕的流动性以及资本全球套利模式的兴起,不同市场间此消彼长的资产泡沫。

美债短端是通胀为锚,长端的本质是生产率。80年代后的这一轮全要素生产率提高过程中,欧美是低增长、低通胀、低利率的组合。美债短长端利率本质是杠杆率,即借短买长,美林时钟、桥水的全天候、60/40股债投资组合都是这一范式下的产物。国内的房地产作为最大的押品,以此为基础创造了天量信贷,不仅带来了城市化,也拉动相关的上下游产业良性循环。

美国主导的逆全球化是过去40年分工和分配的系统性调整,与利率的大周期反转互为表里,趋势的逆转也伴随着一系列现象:

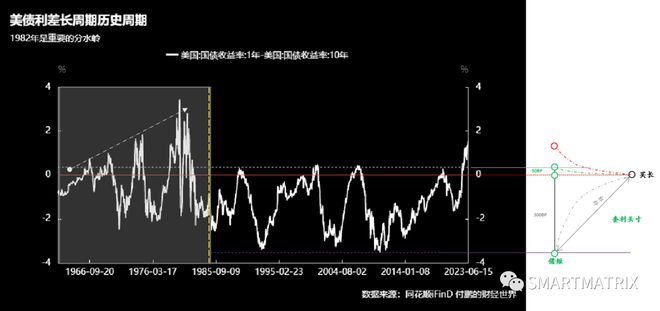

长短端的长期倒挂,长端经济为锚转向成短端通胀为锚,本质是债务扩张见顶后的去杠杆;

中美息差倒挂以及中房无法作为信贷引擎所引发的国内资产负债表衰退;

二级市场现金策略回归,其中也包括中特估、日特估,本质是上游供给端收缩抵消需求端的预期,商品价格波动率下降,自由现金流改善带来的高股息、高分红,典型的如巴菲特买入西方石油和日本商社;

美股头部科技公司的上涨,用新的科技革命,带动全要素生产率提升,进而拉升长端收益率,完成利率曲线的扁平化;

ARKK基金和中概股收益率归零,等等。

长者有句话回味无穷:“一个人的奋斗固然重要,但也要考虑历史的进程。”纵观全球、乃至人类史,我们过去四十年所经历的中美共生的增长模式,并不是常态,但很多人当成了习以为常、理所当然的常态。

40年前,中国作为全球产业链的中低端环节,而现在正在攻下欧美最后的产业高地,注定中美之间的根本性矛盾不可调和,反应到生产效率的变化,进而映射到政治、经济、债务和利率等周期里。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/259405.html