1

大家好,我系浪浪。

最近重疾险出了一个深水炸弹,看完我觉得这波真的卷到头了。

买重疾险,不用再纠结,直接盘它。

产品如图:

守卫者6号是一款多次赔付不分组的重疾险。

多次赔付的鄙视链是:重疾多次不分组>重疾多次癌症单独一组>重疾多次普通分组.

像分组的话,就是把100种重疾分成6组,任一组内的重疾赔付了,该组内的其他重疾也失效了,大大减少了二次理赔概率。

而重疾多次不分组,无疑是多次赔付里最具良心的一类。

此前我也多次强调过,多次赔付不分组,本身具有一定的稀缺性。

原因在于,保险公司都不愿意出。

毕竟随着人均寿命和重疾发病率的增长,二次重疾已经不是啥罕见的事儿了。

像叶子她姥爷,就有过不止一次重大疾病。

而且对大多数消费者来说,分组不分组的,大家也不懂,并不影响产品销售。

但守卫者6号就太有意思了,可以称得上是极具良心,体现在两个方面:

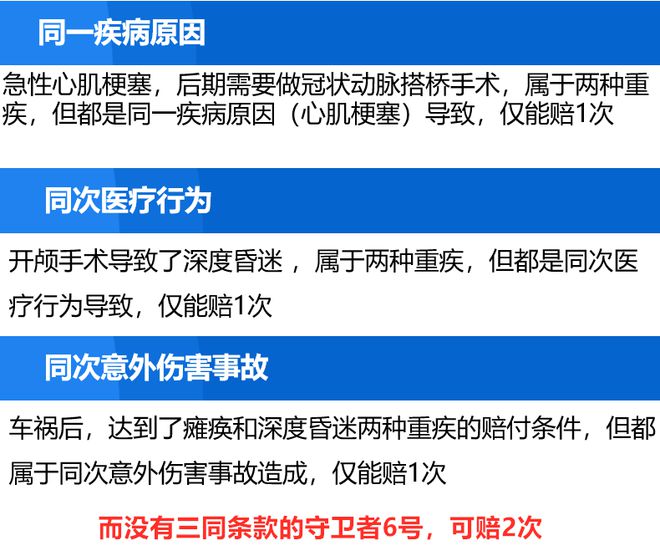

1. 在“重疾不分组”多次赔的基础上,还取消了‘三同条款’,卷到了极致;

普通重疾险,都会带有一条“三同条款”。

如果没有特意说明取消,就是默认含有,这是个大亮点,保险公司不会遮遮掩掩。

那什么叫三同条款呢?

就是如果因同一疾病、医疗行为或意外导致两种及以上疾病,只赔付一次。

比如说患了急性心肌梗塞,后期需要做冠状动脉搭桥手术,那么这就属于是同一疾病导致的2次重疾,普通重疾险仅赔1次。

而没有三同条款的守卫者6号,可以做到2次都赔付。

这点很硬核,直接增加了多次重疾的赔付概率。

2. 多次不分组赔的保障,单次赔付的价格

守卫者6号比较灵活,就连轻中症都可以自由附加。

如果是正常买的话,30岁,50万保额,基础保障+轻中症,30年缴费。

男,6865元/年;女,6275元/年.

这个价格,跟很多单次赔付的重疾险,都持平了。

单次赔重疾险:我不要面子的吗??

而如果是之前买了单次赔的重疾险,想加保的话,可以不附加轻中症。

30岁,50万保额,基础保障,30年缴费。

男,5670元/年;女,5045元/年.

用市场最低的预算,上车多次赔付不分组重疾险。

2

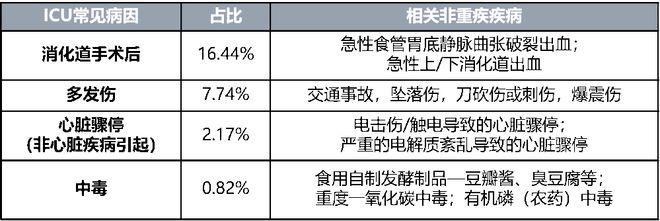

另外呢,守卫者6号的基础保障,还默认带了一个 “ICU住院关爱金”,这是近一年来的人气保障责任。

如果因非重/中/轻症外的原因,在ICU病房住院≥7天,可额外赔付30%基本保额,限1次。

相当于扩展了重疾险的赔付范围,挺实用的。

每年因非重/中/轻症而进ICU病房的情况,还真不少。

像这类情况,重疾险没法赔,但有ICU住院金就有机会用上。

说完了基础保障的部分,再说说可选责任。

1. 创新的终身“重疾关爱金”,aka重疾额外赔,强烈推荐附加。

在60岁前,发生首次重疾,额外赔60%保额。

比如买50万保额,可以赔80万。

其他重疾险的额外赔,到这也就结束了。

但它还有后续:60岁后或第2-6次患重疾,皆可额外赔付20%保额。

相当于买50万保额,终身可以多赔10万。

其实跟买60万重疾保额是一样的,但它的价格,只是一个普通 “重疾关爱金” 的价格。

算下来就等于多给了10万的保额,非常划算。

2. “中症及轻症保险金”不用多说,建议必选,如果已经有了这块保障,想低预算加保的,可以例外。

3. “身故”一般不建议选,因为这项跟重疾赔付共享保额,赔了重疾,就没了身故保障,不如单独买个寿险。

4. “特定心脑血管疾病保险金”,也就是心脑血管特定重疾二次赔,共10种,赔120%保额。

由于守卫者6号本身已经是多次不分组重疾险了,这一项附加的必要性不大。

5. “恶性肿瘤医疗津贴”,这是守卫者一贯的特色,预算充足建议选上。

这应该是理赔概率最高的“癌症额外赔”责任。

普通的癌症二次赔,一般是患癌间隔3年后再患癌,再赔一次。

而癌症医疗津贴的间隔期,只有1年。

间隔1年是个什么概念呢?就是理赔的概率比间隔期3年的,大概多了80%左右。

像很多癌症患者,动完手术之后还要继续化疗+吃药,满足1年的条件是很常见的事。

像这种情况的话,如果附加上癌症津贴,还可以再赔付一笔钱。

这笔钱最多赔3次,每次间隔1年。

第一次赔50%保额,第二次赔40%保额,第三次赔30%保额。

当然了,理赔概率高,这项责任的价格也贵,选上之后大概会贵个1-2k。

如果预算有限的话,优先选 “重疾关爱金”,其次再考虑这个。

最后,守卫者6号该怎么买呢?

我有三个组合建议,分别对应不同的预算:

1.预算一般,我建议选【基础责任+轻中症】投保,直接用单次赔付价格,买多次赔付的保障,还附带一个ICU住院金。

如果加保的话,可以只选基础责任,价格真的不能再低了。

2.预算适中,我建议选【基础责任+轻中症+重疾关爱金】,多次赔付+ICU住院金+重疾保额终身额外赔, 保障和性价比兼顾的TOP1.

3.预算充足,我建议选【基础责任+轻中症+重疾关爱金+恶性肿瘤医疗津贴】,直接一步到位,坐拥保障顶配。

投保或试算保费直接戳

守卫者6号的健康要求,稍微严格一点。

这几年大家的身体或多或少都有点小毛病,建议先在小程序里点 “预约顾问”。

等顾问老师确认好健康情况后,再引导你投保,这样大家都安心。

买保险嘛,越保险越好。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/258819.html