日前,上海网信办对属地下载量较大及投诉较多的46款App开展了收集使用个人信息专项检查。其中,交通银行太平洋信用卡中心开发的“买单吧”App因涉4项违规收集个人信息问题被通报。

资料来源:网信上海

资料来源:网信上海

无独有偶,今年以来,已有包括重庆银行、兰州银行、泸州银行在内的多家银行的旗下App或小程序因违规收集个人信息被通报,金融类App和小程序已然成为不规范使用用户隐私信息的“重灾区”。

而在此之前,包括交通银行在内的多家银行已通过精简渠道、整合手机App或小程序等方式对数字化转型做“减法”,不过在数字化转型过程中如何兼顾效率的提升和金融消费者权益的保护,似乎需要银行做更多的考量。

银行App违规收集信息、过度索权现象频发

银柿财经注意到,今年以来因违规收集个人信息而被通报的银行不在少数,其中也不乏一些上市银行。

今年4月,重庆银行App由于“未标明个人信息处理规则”而被川渝两地联合通报。

资料来源:四川省通信管理局网站

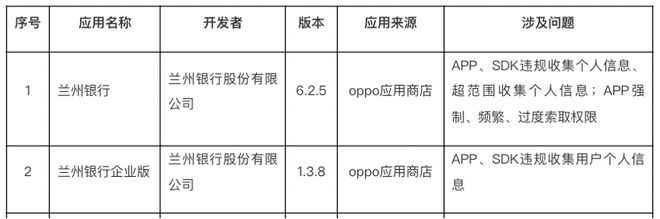

同月,兰州银行App因“App、SDK违规收集个人信息”“超范围收集个人信息”而被甘肃省通信管理局要求整改。

资料来源:甘肃省通信管理局网站

资料来源:甘肃省通信管理局网站

今年6月,泸州银行旗下App泸贝尔也因“违规收集个人信息”“App强制、频繁、过度索取权限”以及“App频繁自启动和关联启动”被通报。

资料来源:重庆市通信管理局网站

资料来源:重庆市通信管理局网站

在易观分析金融行业高级咨询顾问苏筱芮看来,移动端App、小程序之所以成为侵害隐私的“重灾区”,主要与移动端能够收集的用户信息丰富,能够为机构开展各类营销跟精准推送打下基础有关。

事实上,个人信息违规收集的危害不容忽视。苏筱芮认为,不少App存在过度收集金融消费者个人信息的情形,将不利于金融消费者的权益保护,同时也加剧了个人信息被泄露和违规使用的风险。

不过从各地频繁发布侵害用户权益行为App的通报来看,个人信息保护已成为监管要求App整改的重点方向之一。

银行数字化转型做“减法”

一面是银行频繁因违规收取个人信息被通报,另一面则是银行努力为数字化转型做着“减法”。

近年来,银行整合优化旗下App功能已成为趋势,多家银行通过简化App数量、优化操作流程等方式来提升使用效率。

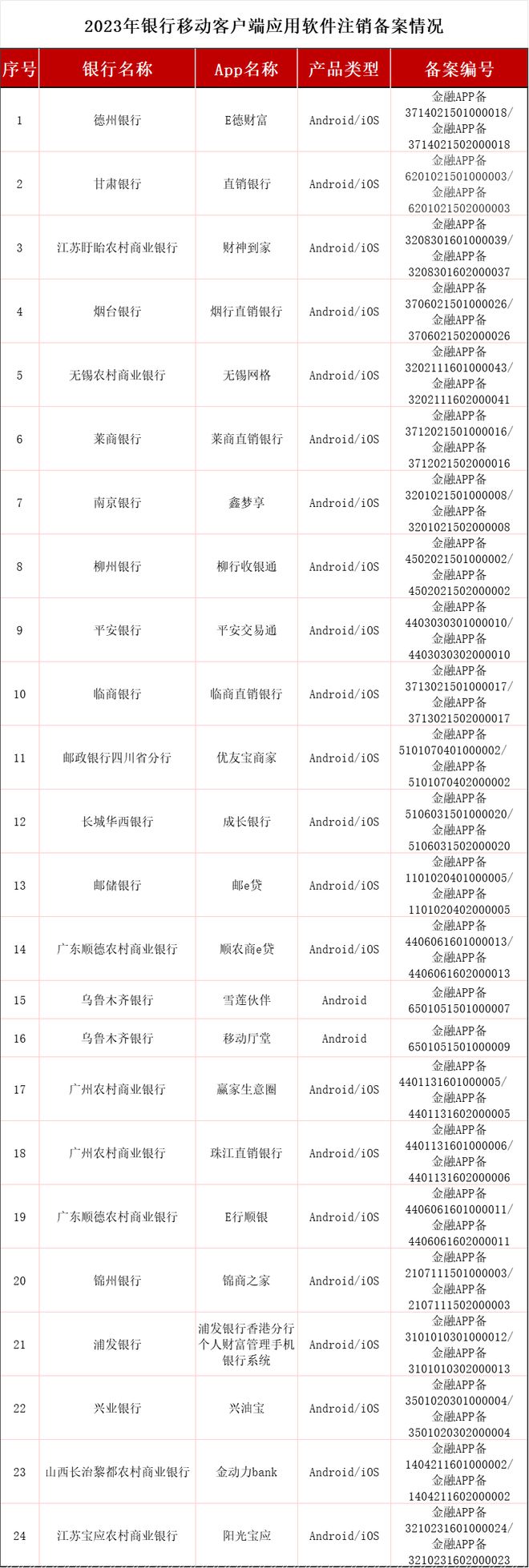

银柿财经通过梳理中国互联网金融协会公布的移动金融客户端应用软件注销备案公告后发现,今年以来,已有21家银行的24款App因停止服务主动申请了注销备案,其中就包括邮储银行的“邮e贷”以及平安银行的“平安交易通”等。而2021年和2022年注销的银行App数分别为14个和20个,整体呈现逐年上升的趋势。

来源:中国互联网金融协会

来源:中国互联网金融协会

除App端外,银行在小程序方面的优化也已开始。比如此次被点名的交行太平洋信用卡中心,在今年5月就曾发布公告称将关停旗下“买单吧美食惠”微信小程序。6月再次发布公告称将对“买单吧”平台上生活场景的经营策略进行优化。

事实上,市场对于这一举动并感到意外。在此番关停之前,交通银行旗下共有包括交通银行、交行信用卡在内的8个小程序,但除了交通银行和交行信用卡外,其余6个小程序的使用量均不高,且业务之间的重合颇为明显,对于效率的影响不言而喻。

有业内人士认为,此前部分银行的多个部门都推出各自的App,虽然本意是探索多样化获客渠道、鼓励内部竞争,但有些App功能重复,影响了用户体验。

以兴业银行为例,兴业银行此前推出过“兴油宝”和“钱e宝”分别对应加油和消费贷场景,尽管具有较高的垂直性,但由于用户过于分散且与兴业银行App功能重复,形成了资源的浪费,目前兴业银行已经注销了这两个App。

因此,不论是银行App还是小程序的缩减,其实都是为提升效率而进行的迁移优化整合,本来的功能并未消失。一些分析人士认为,这是银行对数字化运营深度布局的表现。在博通分析资深分析师王蓬博看来,银行不断升级迭代App,是通过策略变化,将原本更多资源集中升级,有助于做大手机银行数字化生态。

而银行能否做好客户端的优化整合在一定程度上也关乎数字化转型的成效。招联金融首席研究员董希淼此前表示,一家银行数字化转型是否成功,很重要的观察点是手机银行做得好不好。目前大部分银行业务已经可以通过手机银行办理,那么以优化和提升手机银行为契机,能够加快推动并不断深化一家银行业务层面的数字化转型。

厚雪研究首席研究员于百程曾预计,未来手机银行会集合银行所有的业务和场景,集中流量打造生态圈,持续整合优化App功能或将成为趋势。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/258779.html