每经记者:涂颖浩 每经编辑:廖丹

近日,汇鼎保险经纪发生工商变更,企业名称变更为“蔚来保险经纪有限公司”。

新能源汽车这一关键词,在近两年热度不减。在此的背景下,新能源车险规模呈现高速增长,特斯拉、“蔚小理”等也纷纷布局新能源车险赛道。

“预计到2025年,新能源车险保费规模将达1865亿元,占车险总保费比例约17.9%;到2030年保费规模将达4541亿元,占车险总保费比例约为32.1%。”这是东吴证券给出的一组测算数据。对于传统财险业而言,新能源车险市场无疑是一块巨大的增量市场,吸引各家公司分一杯羹。

财险巨头已率先抢占高地。数据显示,2022年人保财险承保467万辆新能源车,同比增长59.6%,保费收入206亿元,同比增长72.7%。2023年上半年,人保财险承保的新能源车数量和保费持续增长超过五成。此外,太保产险在2022年承保280万辆新能源车的基础上,今年上半年,太保产险的新能源车险保费同比大增六成以上。来自多家中小公司的数据也透露了这一趋势,新能源车险已经势不可挡。

蓝海之下暗潮涌动。一众传统财险公司跑步入局新能源车险市场,对于“车主喊贵,险企叫亏”两端抱怨的局面,各方正在积极为新能源车险寻找解法。

去年以来新能源车险保费“狂飙”

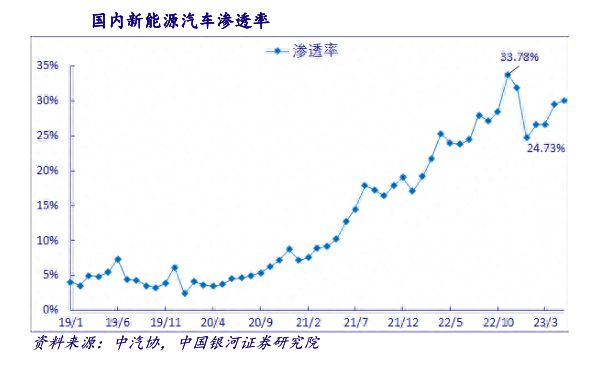

近年来,新能源车渗透率不断走高。乘联会数据显示,新能源汽车渗透率已经从2018年的4.8%,增加到2022年的27.6%,今年中国新能源乘用车销量预计将达850万辆,市场渗透率有望达到36%。这意味着,每卖出三台新车,就有一台是新能源车。

对于增长承压的传统财险业来说,这一巨大的增量市场不容忽视。

今年上半年,人保财险和太保产险披露的数据显示,新能源车险持续了去年的高增长态势。人保财险今年上半年承保新能源车282.4万辆,同比增长54.4%,保费收入126.3亿元,同比增长54.7%。太保产险实现车险原保险保费收入507.65亿元,同比增长5.4%。其中,新能源车险同比增长65.1%。

对于超过六成的增长,太保产险总经理曾义在业绩说明会上表示,今年上半年公司新能源车险的业务发展保持了与行业相协调的增长速度。公司新能源车险保费占比上升到两位数,同比提升了3.7个百分点。曾义指出,就汽车行业来看,燃油车和新能源车之间发展不匹配还是非常明显的。在上半年的新车销量中,新能源汽车销量增速超过40%,相比之下,燃油车销量增速较低,而且这个趋势会越来越明显。

“老三家”财险公司中,虽然中国平安未披露新能源车险的具体数据,但其在年报中表示,平安产险未来将在新能源、无人驾驶、里程保险等新的车险细分领域储备核心技术,推动产品和服务创新。

多家中小财险公司中报数据也显示,今年新能源车险业务大幅增长,且数倍高于整体业务增长水平。

阳光保险中报显示,上半年,车险原保险保费收入128.8亿元,同比增长3.0%,其中,家用车保费增速9.5%,新能源车保费增速80.3%。

上半年,众安保险汽车生态实现总保费8.22亿元,同比增长54.3%,新能源车险方面,上半年众安保险新能源车险总保费同比增长超过228.7%。

传统财险公司面临经营成本压力

对于传统财险公司而言,快速增长的新能源车市场带来了巨大的发展机遇,也提出了可持续发展的挑战。申万宏源研究报告数据显示,目前新能源车险的赔付率普遍超过85%,行业面临较大承保亏损压力。另有数据显示,新能源车险综合成本率高企,行业普遍已超120%。

“新能源车险发展是可观的,同时成本方面有一点压力。”曾义指出,新能源车出险率高于燃油车出险率近一倍,加上今年上半年汽车出行同比大幅提升,对新能源车承保成本构成了一定压力。人保财险总裁于泽披露了一组数据,即新能源新车保费在整体新车保费中占比已达28.3%。不过,受出行强度回升等因素影响,上半年新能源车出险率同比提升了2.7个百分点。

据了解,新能源汽车具有更高的赔付率、出险率、案均赔付金额,对应的保费也更高。同时,由于保险公司的定价能力不足和理赔风控技术不完善等因素,虽然部分新能源车型的保费较同价位燃油车略高,但不足以覆盖损失赔偿。

“新能源汽车产业正处于快速发展阶段,技术持续创新快速迭代,仍存在影响车辆质量和安全性的不稳定因素,保险公司对车辆整体风险评估存在极大难度。”北京保险服务中心总裁廖建光此前受访时对《每日经济新闻》记者分析称,新能源车险相对较高的赔付率背后,从保险公司角度而言,尚缺乏足够的数据支持保险产品的开发与定价,同时也缺乏具备新能源汽车电气化知识和损失认定能力的专业人员。

定价和数据是险企经营新能源车险面临的核心问题,此外,传统财险业还不断迎来新入局者的挑战。

近年来,车企纷纷瞄准新能源车险,包括特斯拉、比亚迪、蔚来、小鹏、理想在内的多家电动汽车制造商纷纷布局保险领域。“车企有数据优势,但是保险公司有精算、定价、把握长期经营规律等优势,所以公司一直与主机厂加强联动对接,出发点就是共享资源、共建生态,实现双赢。”曾义对此认为。

“车险是精细化管理型险种,无论是精算定价、承保还是理赔都是精细化的经营。”一位财产险公司人士在与《每日经济新闻》记者交流时表示,以理赔为例,车险理赔中大约三分之一是人伤的赔付,而提供专业化的服务,必然需要人才、数据的积累,至少需要几年的过程。

业内:今年次新车出险率已下降

在数据累积和人才储备等方面,头部财险公司优势凸显。不仅如此,车险经营对承保和理赔服务网点要求很高,大型财险公司还具备庞大的网点服务体系的优势。然而,新能源车险的未来,必然是车和险的融合发展。

普华永道中国金融业管理咨询合伙人周瑾此前接受《每日经济新闻》记者采访时表示,“未来车险的技术含量会越来越高,新能源车险的风险形态和技术门槛与过去传统车险相比都发生了很大的变化,单靠保险公司自身能力是不足的,车企的加入恰是对保险行业能力的补充。”

近年来,头部险企在汽车产业链上悄然布局,积极寻求与车企、电池厂商等各方的合作。2021年10月,人保财险与宁德时代达成战略合作,重点聚焦新能源汽车后市场领域,提升整体运营效率,降低运营成本,促进新能源汽车、动力电池及相关保险产品的销售,改善新能源汽车用户的服务体验。

此外,据了解,目前平安产险正推进与新能源主机厂和电池企业全面合作。

在今年5月的中国太保股东大会上,太保产险董事长顾越透露,太保产险两年前成立了新能源车险研究组,经过一年多的探索和研究,去年全面实施了新能源车险新商业模式,核心是直达客户、集约经营,完全打破了传统车险的商业模式。这种直营模式与新能源车企倡导的客户经营模式完全契合,受到了新能源车企的普遍欢迎。

据了解,目前太保产险已与包括特斯拉、“蔚小理”等“造车新势力”在内的8个新能源车企建立了直接合作关系。下一步将优化直营商业模式,扩大新能源车企的合作范围,进一步深化直营合作的领域,构建新能源车险上的竞争优势。

在头部效应和先发优势之下,大型财险公司对于新能源车险率先盈利充满信心。

“实际上,相对于新车,2023年次新车的出险率已经出现下降。”一位财险公司人士在受访时对《每日经济新闻》记者表示,新能源车整个产业链都需要不断发展的过程,从前端车的研发开始控制风险,在市场参与各方共同研究下,盈利拐点自然就会到来。对于传统保险公司而言,可以发挥自身作用,在保护客户隐私的前提下多做数据共享,通过整合数据,助推新能源车降低出险率。

在业内人士看来,中小险企也可以积极入局新能源车险赛道,争取弯道超车的机会。瑞士再保险中国前总裁陈东辉此前在受访时认为,中小公司可以逐步建立竞争优势,比如在源头上找到新能源车的厂商一起合作,采集数据做定价、一起做服务,不失为一个好的学习途径。此外,中小公司也可以考虑做下沉市场。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/258552.html