今年以来,央行已经于6月和8月两次降息。从扩大贷款需求、提升消费意愿的角度看,政策效果相对有限,仍需进一步发力。

我们常常听说3个馒头的故事。有个人非常饥饿,吃了第一个馒头,没啥效果;第二个馒头,有点效果,还是饿;第三个馒头下肚,饱了。并非前两个馒头没用,只是剂量不够。

对货币政策效果的期待也与之相似。降1次,没用;降第2次,也没用;那就降第3次、第4次,政策累加之下,效果总会出来。

2021年以来,1年期LPR已经调降5次,从3.85%降至3.45%。单纯从政策诉求上看,预期目标并未实现,继续降息仍有必要。

明明降息了,融资需求为何起不来呢?可以从不同的角度寻找答案。

一种角度是信心疲弱,找不到好的投资机会,借钱不知道干点什么。近期一度大热的资产负债表衰退便是这个理由,因为信心差,非但不借钱,还会积极还钱,导致资产负债表收缩。

这种解释,潜台词是先有信心修复后有融资需求提升,本质上容易陷入“先有鸡还是先有蛋”的逻辑悖论。比如,如果信心不修复,降息没有用;但如果信心已经修复,也就不需要降息了。

还有一种角度是利率下调得还不够多,以至于借贷成本高于投资收益率。简单起见,把GDP增速视作社会平均投资收益率,意味着,只有融资利率低于GDP增速,实体部门才有融资需求,否则,投资收益还不够支付银行利息的,自然没人愿意借钱。

2022年,金融机构一般贷款加权利率为4.74%,远高于同期GDP增速2.9%;2023年上半年,金融机构一般贷款加权利率为4.5%,同样高于上半年GDP两年复合增速3.98%。

融资利率高于投资收益,不借钱是理性选择,要激活融资需求,需要继续降息。

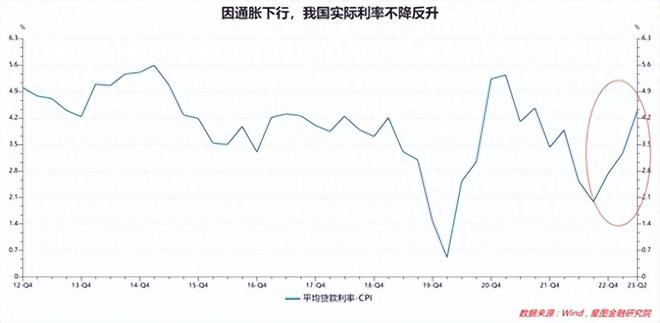

从实际利率的角度也可以做类似解释。用“金融机构贷款加权利率-CPI”视作经济部门的实际融资成本,可以看出,2022年Q4以来,经济部门实际融资成本不降反升,当前位置已高于2015-2020年的水平。所以,从实际利率的角度看,当前利率水平是具有紧缩效果的,压制了实体部门的融资意愿。

从以上逻辑出发,要扩大贷款需求、提升消费意愿,继续降息依旧是有效的政策选择。

问题来了,既然降息有效,为何没能一步到位呢?至少有三个层面的考量:

一是维护银行息差水平基本稳定。虽然降息过程是存款和贷款同步降息,但受存款定期化影响,银行存款利率的平均降幅一般小于贷款,导致净息差收窄。当前,银行净息差已处于低位,对央行继续降息产生了制约。

2023年6月末,我国商业银行净息差仅为1.74%,同期商业银行不良贷款比例为1.62%,差值仅为0.11个百分点。考虑到经济下行背景下,不良率仍有继续攀升压力,商业银行净息差已经降无可降,再降的话银行贷款扣除资金成本后的收益不足以弥补不良,商业上缺乏可持续性。

二是维护人民币汇率水平基本稳定。我国货币政策以我为主,在全球快速加息背景下,央行仍持续进行降息。但不可避免的一个结果就是中美利差扩大,人民币汇率承压。5月以来,人民币汇率快速贬值,目前正处于敏感位置。叠加近期10年期美债收益率快速上行,突破前高,中美利差被动拉大。从稳定汇率的角度看,也对央行继续降息产生了制约。

三是对于CPI回升具有信心。调降实际利率,既可以通过降息,也可以等待CPI回升。今年以来,央行在多个场合驳斥“通货紧缩”论调,对CPI回升充满信心。站在实际利率的分析视角,通胀水平的快速回升,也能起到降息的效果,削弱了降息的必要性。

进入四季度,上述三个逻辑有所弱化,为央行进一步降息打开空间。

从稳定银行息差角度看。8月这轮降息看,存款和贷款出现非对称降息,存款调降幅度大于贷款调降幅度。随着9月调降存量房贷利率的压力节点过去,后续,仍可继续通过存款和贷款的非对称降息稳定银行息差水平。

从稳定汇率水平角度看。出口的改善叠加国内企业集中结汇的季节性因素,4季度人民币汇率趋稳走强的概率增大,为降息打开空间。外围因素看,美元指数和美债收益率已经处于阶段性高位,进一步上行的空间和动力减弱,叠加11月为美联储是否结束加息的最后观察窗口,加息与否,市场都会开始交易降息预期,有望带动美债收益率下行,减弱人民币贬值压力。

从CPI角度看,受去年同期猪肉价格快速飙升影响,今年9月CPI大概率将环比下降,市场一致预期为0.05%。CPI的下行使得实际利率被动抬升,加大了降息的必要性。

随着上述约束因素的减弱,10月国内进一步降息的可能性正在增大。其催化因素可能是9月经济数据表现,尤其是社融数据、PPI、CPI和PMI等,以及地产销售复苏情况,若上述一项或几项数据表现不及预期,降息将是大概率事件。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/256694.html