作者:中野四叶

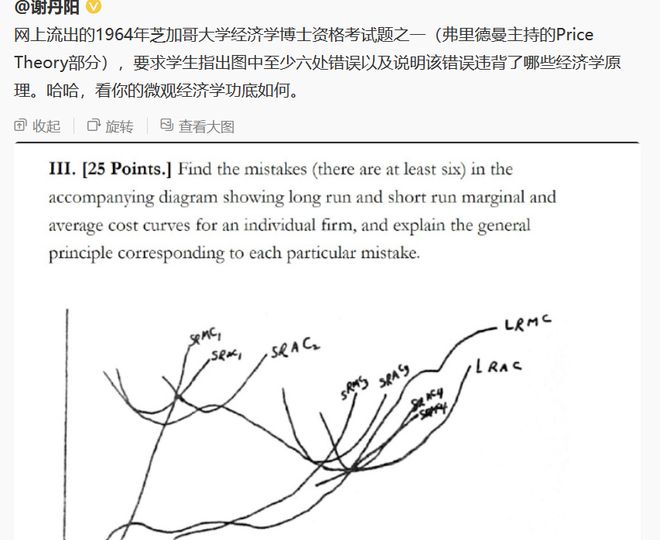

国庆前后,全球权益、债券、商品市场再度出现大幅波动,微博和朋友圈又再度被“正如我们所料”们占领。看着满屏的“成功预测”,笔者仿佛除了云旅游之外,也体验了一回“云宏观”这份特别的首席职业。适逢佳节,闲暇之余,不如我们一起回顾下这些年流行过的宏观叙事,也请各位看官老爷们充当一回阅卷老师,一起来批判/认同相关逻辑,权当复习课本知识,博君一笑了。其实,写这篇文章的起因,是某日无聊刷微博时,看到谢丹阳老师贴出的1964年芝加哥大学经济学博资考的题目,只是怕是放在今日,恐怕也有很多自诩“经济学家”的人答非所问吧?

宏观首席名场面一:美联储放水,全球资产暴涨!联储收割全世界!

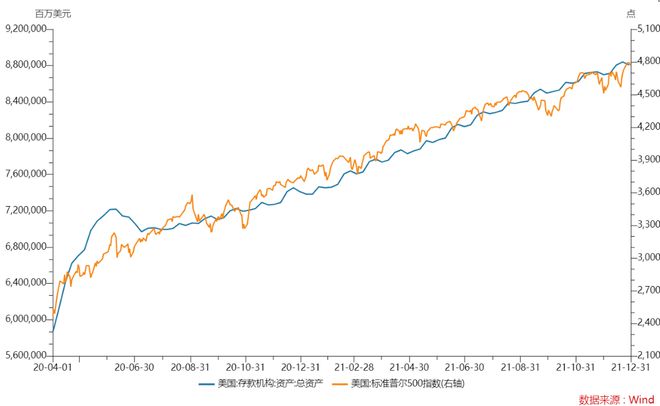

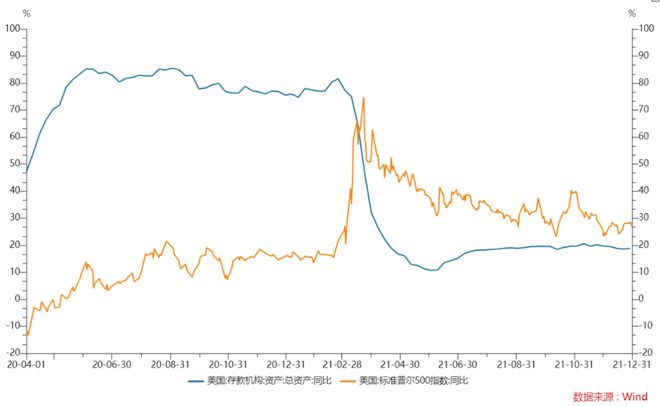

在2020年到2022年联储正式缩减购债之前,宏观圈一直流传着一套非常著名的理论,即股市经历了40年未有之大便大变局,全球央行是权益市场的唯一玩家。联储扩表则股市涨,联储缩表则股市跌。证据如图:

从图中我们可以看出,疫后的20年4月到21年底这段时间,联储资产负债表规模和标普500指数同步,所以得出:“联储史无前例的放水,股市史无前例的上涨”这一论断。

下面请听题:上述宏观叙事,若满分10分,可以得几分?

本人试答题:

实际上,上述证明题,任何有正规高中毕业证书的普通带学生,都不应该犯错。理由很简单,高中所教的统计学基本概念里,讲过这样一句话:“相关关系并不代表因果关系”。反例如,我是00后,在2000~2010这十年里,我的身高和我国经济总量一起上升,如果画一个类似分左右轴的图,那势必能得出:四叶的身高推动了GDP上升/GDP上升推动了四叶长高。逻辑也很充分嘛!你看,我身高长高,意味着我在摄入影响,也就是说我在花钱买食物,我的消费贡献了GDP;GDP上升,意味着群众生活水平上升,我的营养摄入水平改善了,所以我长高了。你看,是不是逻辑很顺,而且还有数据证明?但是,这样的逻辑,有任何意义,或者对未来做预测/投资有任何帮助么?现在我不再长高了,是不是GDP就……?

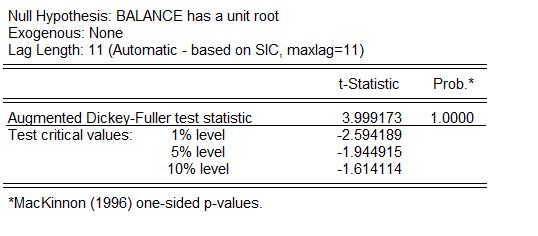

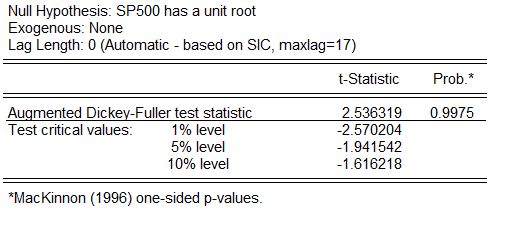

扯远了。回头看这道题,其实统计或经济类专业的大学二年级课程《计量经济学》/《中级统计学》就能给出回答。答案是:因果分析的基础,应当是时间序列的平稳性。

为什么标普500和央行资产负债表会表现出相关性?因为他们的相关性,并不是来自于所谓的“流动性”逻辑,而是因为他们具有共同第三个的因素,即“时间趋势”。因为年轻时,我的身高随着时间增长;因为经济繁荣期,GDP是持续上升的,所以身高和GDP表现出了强相关性。

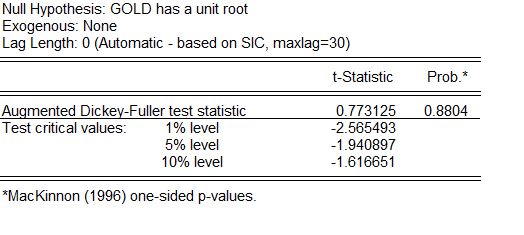

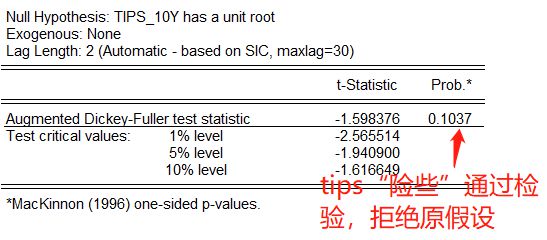

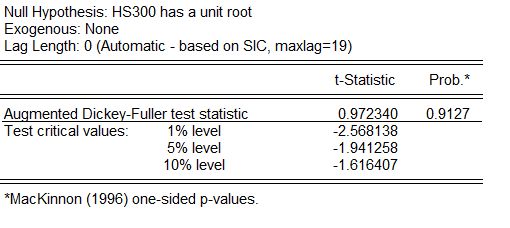

同理,我们来看看标普500和央行资负表是个什么情况呢?计量经济学的知识告诉我们,单位根检验是检验时间趋势的有效指标。

很不幸,两个指标,甚至没有一个能证明自己没有时间趋势!接着追问,去趋势后,两者的相关性会变成什么样呢?事实上,去趋势最简单的办法就是做同比/环比,下面就是见证奇迹的时刻:

再请问,去趋势后,相关性如何?

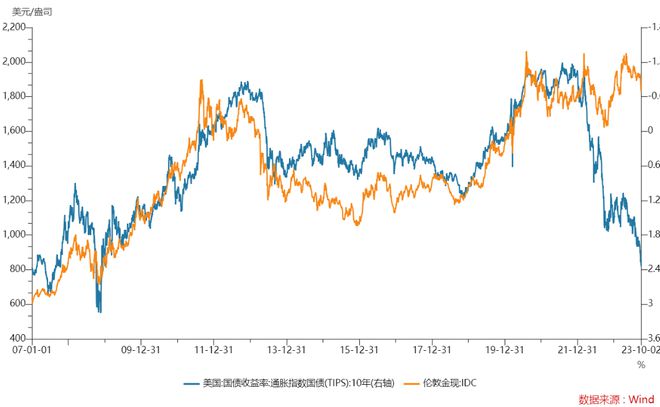

类似的伪逻辑,还有:黄金 v.s. 实际利率

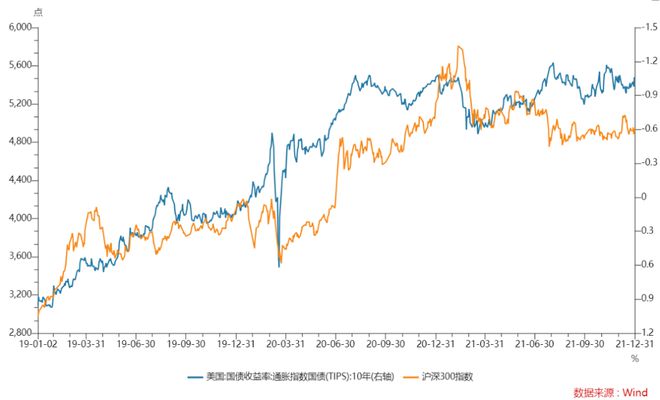

当然,还有重灾区“沪深300”和“美债”,以此来证明美债是唯一决定A股权重股力量的:

然而……

好家伙,流行的宏观叙事逻辑,居然没有一个能顺利通过最基本的数据检验?想套用一句网络流行语:“你怎么敢的呀!?”

宏观首席名场面二:根据XX技术指标,我们可以判断……

这里需要解释一下,其实不止是宏观首席,很多新入行的朋友也喜欢用技术分析。用一些资深夹头的话术来说,辣就是:“大道至简!”没有什么能战胜简单的均线策略和布林带指标。

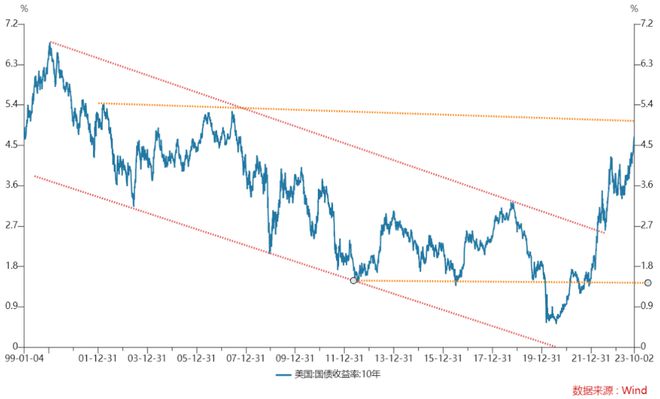

譬如,在分析债券数据时,我们经常能看到类似的图:

下面请听题:上述宏观叙事,若满分10分,可以得几分?

本人试答题:

这道题的解法稍微有些复杂,可能需要用到部分专业大学一年级所学到的基础编程知识。因为,检验一个技术分析指标是否有效的最客观的办法,是历史数据回测。

技术分析在A股是否有用?我们拿两个最经典的均线策略和布林带指标为例,看看他们的回测结果:

这里用的是最简单的双均线策略,即短均线上穿长均线即买入,短均线击穿长均线即卖出,时间为近10年,标的为沪深300。可以看到,均线策略在A股并没有什么卵用,除了控制回撤外,策略净值长期跑输指数。

布林带同理:

这里数据区间和标的与此前一致,布林带假设为两倍标准差,策略同样无法跑赢业绩基准,不过不可否认的是,在控制回撤方面确实可圈可点。由于笔者个人编程水平有限,更多业绩指标,看官老爷们可以自行测算。笔者这里只是想表达:如果一个没有经过任何历史数据验证的“技术分析”,无论其被吹的多么神乎其技,那么请问相关结论,您敢相信么?毕竟,实践是检验真理的唯一标准。

宏观首席名场面三:储蓄率太高,说明居民不愿意消费,要把更多储蓄转化为消费;存贷差/存贷比太高,中国人爱存钱导致内需不振;中国的M2/GDP数据过高,货币超发……

上述逻辑很符合大家的直观认知,看数据也是如此:

存贷差这么大,大家都存钱,不花钱!?

本人试答题:

这道题对非经济学专业的读者来说,迷惑性很大,这里需要用到一些大二《货币银行学》的专业课知识,例如货币创造机制等。简单来说,存贷差其实取决于货币派生方式,银行系统资产的多元化、直接融资比例等,才是形成相关现象的根源,与消费无关。举个栗子,A的消费,仅仅只是使得资金从A的银行账户,划转到B的银行账户上,对整个银行系统而言,A的消费增加,并没有使得存款减少。认为增加消费就能降低存贷比的观点,实际上是将微观个体的资产负债认知,简单线性外推到了宏观层面,没有认识到宏观是系统内微观个体的加总。

至于M2/GDP证明货币超发,这个话题在讨论直接融资和间接融资的区别时,大概已经被说烂了,同义赘述实无必要。简单一句话,这个指标和货币超发,有关系,但关系不那么大。

考后感:

很喜欢知名公募投资人,DCF先生的一句话:“过度关注宏观是亏钱的原因”。这里肯定有人要反驳,说过去两年不关注宏观的人,都已经亏麻了。正好借贵宝地一问,看官老爷们提到的“宏观”,究竟是“宏观研究”,还是“宏观消息”?

在不久前的午餐会上,笔者和买方朋友聊到宏观研究能给他们提供哪些帮助,朋友想了想,说:“帮忙报一下餐费?”

我刚想反驳,又突然想起当年还是在校生,初来乍到实习时,带教老师的谆谆教诲:“你还是实习生,遇到不懂的问题,直接说我不懂就好了;但要是你正式入行了,这些问题还不会,千万别说我是你师傅,你就说你是看宏观的”。

所以为啥笔者为啥要写这么长的文章呢?大概就是:玩原神玩的、看宏观看的。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/256377.html