文字整理|陈风

作为康养产业的重要参与者,中小寿险公司不可或缺。不过,对中小寿险公司而言,康养产业是机会也是挑战。它们如何对康养产业进行谋篇布局,值得探讨。

在2023年9月21日至22日《今日保》举办的2023中国保险与康养产业论坛上,中华人寿党委书记、董事长孙玉淳从中小寿险公司如何正确认识康养行业、中小寿险公司布局康养产业的方向是什么、中小寿险公司入局康养产业需要提前考虑哪些因素等方面作了题为《中小寿险公司康养战略的思考》的特别演讲。

以下为演讲内容:

1

-Insurance Today-

怎样认识当前的康养产业?

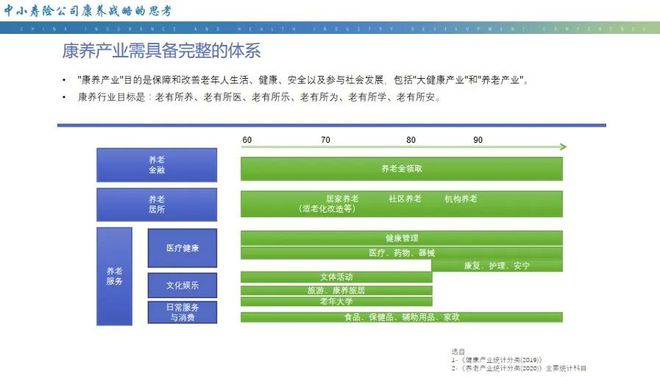

首先,康养产业应该是一个完整体系,其目的是保障和改善老年人生活、健康、安全以及参与社会发展,它包括"大健康产业"和"养老产业"。康养产业一般分为几块,包括养老金融、养老居所、养老服务,其中养老服务具体还包括医疗健康、文化娱乐、日常消费与服务细分领域。

从行业发展动力来看,主要来自3个动力:老龄化、代际转换、政策引导。过去5年中,健康养老市场规模不断扩大,在政策和市场需求的推动下,市场规模将持续快速增长。预计到2030年整体规模将超过20万亿元,年复合增长率将达到9.5-10%。

第一,老龄化。预计到2035年突破4亿人,2050年60岁及以上人口将增长至近5亿人,超过总人口比例的1/3。

第二,代际转换。中国有3次婴儿潮。新中国3次婴儿潮的人群有不同的消费习惯、消费能力。50后消费表现有限。60、70后的退休将推动康养行业的黄金时代。

第三,政策引导。根据《“十四五”国家老龄事业发展和养老服务体系规划》等重要文件未来发力重点是养老金融、养老服务和老年商品。

从市场需求来看,老年人康养需求非常旺盛,且存在巨大的细分市场机会,特别是社交娱乐、医疗健康需求凸显。根据调查数据,城乡老年人医疗健康和社交娱乐支出占比明显提升;同时在失能失智老人护理、慢病的互联网健康管理方面有巨大的细分市场机会。

老年人的康养需求量很大,但非常分散,这要求任何一个产业一定要为养老做一次延伸,为顺应老龄化需求重新做一次搭建,但这个搭建的过程其实比较痛苦。从客户的支出来看,除了生活支出外,近10年,老年人在医疗领域支出和社交领域支出明显增加,在一些家庭转移支付等领域里面,包括买房买车等,需求直线下降。

但是,康养产业还处于发展的初级阶段,叫好不叫座。按照行业发展周期理论研判,康养行业产品、人员不稳定,尚未形成充分竞争和行业巨头,仍处于初级阶段。主要表现在行业结构失衡,如目前康复护理床位、护理人员明显不足,而养老床位相对缺口小;还有养老层次错位,如低端市场供应不足,高端市场供应有余。

2

-Insurance Today-

寿险公司进入康养产业

几家欢笑几家愁

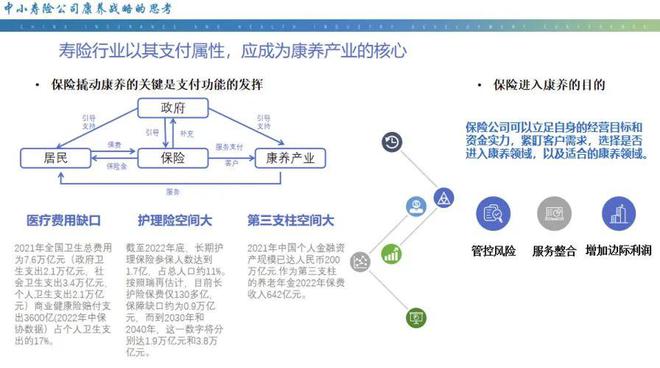

寿险行业首先应该是以支付属性,成为康养产业的核心。从目前来看,在支付领域而言,寿险行业还有很多空间待挖掘,主要是个人卫生支出缺口、护理保障缺口、养老第三支柱空间这三大方面。比如仅在护理保障方面,长护险保费仅130多亿元,保障缺口约为0.9万亿元,而到2030年和2040年,这一数字将分别达1.9万亿元和3.8万亿元。

至于寿险公司是否进入康养产业,要立足自身的经营目标和资金实力,紧盯客户需求,选择是否进入康养领域,以及适合的康养领域。如果寿险公司一定要进入康养产业,则可能要围绕管控风险、服务整合、增加边际利润3个经营目标来考虑布局。

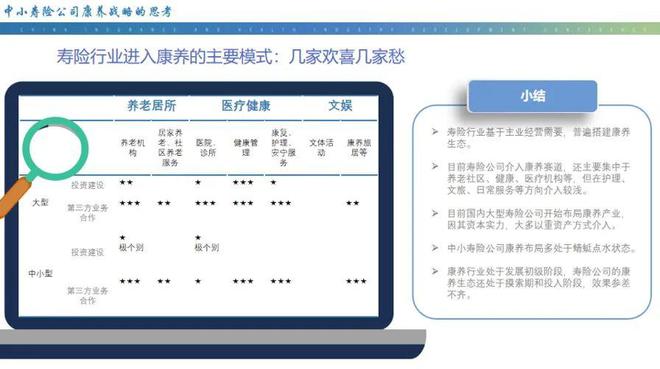

从寿险公司进入康养的模式来看,寿险行业基于主业经营需要,普遍搭建康养生态。目前寿险公司介入康养赛道,还主要集中于养老社区、健康、医疗机构等,但在护理、文旅、日常服务等方向介入较浅。目前国内大型寿险公司开始布局康养产业,因其资本实力,大多以重资产方式介入。中小寿险公司康养布局多处于蜻蜓点水状态。康养行业处于发展初级阶段,寿险公司的康养生态还处于摸索期和投入阶段,效果参差不齐。

从国外市场的情况来看,各家保险公司对是否布局康养态度不一,而护理领域则成为共识。发达国家首先有完善的社会保障体系,康养产业多以政府主导,商业保险公司补充。国外保险公司一般不会直接介入养老社区,但对护理、医疗服务的参与成为行业惯例。部分公司积极探索数字技术提升服务能力,如疾病预防,如合理化控费,再如保险反欺诈。国外保险公司充分考虑客户需求和自身实力,利用外部健康资源合作建设服务网络。

3

-Insurance Today-

中小寿险公司宜充分考虑

客户需求和康养发展

结合目标进行合理布局

中小寿险公司进入康养产业要考虑不可忽视的潜在因素:

第一,保单客户与康养需求的时间错配。保险客群以55岁以下人群为主,对康养服务需求还有一段时间。目前保险客户不能立刻支撑康养机构的运营需要。

第二,康养处于初级阶段。康养服务基础设施不完善:康养服务供给不足,供需失衡;服务规范性不足;护理从业人员缺口大且不断流失;老年用品细分程度不高;康养服务经营主体盈利艰难,行业需要政府扶持。

第三,公司资金实力及投资压力。中小保险公司资金实力有限,而目前康养行业投资回报周期长且盈利状况欠佳,对中小险企形成投资压力。

第四,代际转换尚需时日。第二次、第三次婴儿潮作为康养服务的消费主体尚需时日,康养行业的成熟需要一定的时间积累。保险公司的康养生态建设应围绕第二次、第三次婴儿潮客群而开展,与目前的生态有一定区别,需要积累经验。

综上因素,寿险公司的康养战略首先是应做好支付功能,夯实立足之本。核心是要助力养老规划,统筹老年健康医疗和养老财富规划,形成多层次保障体系,支持老年人群做好养老安排。

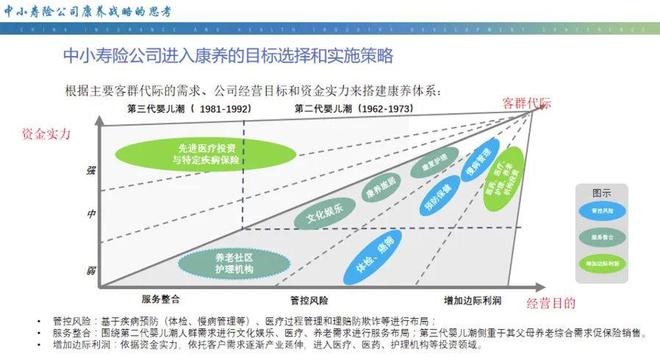

在做好支付属性基础上,中小寿险公司宜充分考虑客户需求和康养发展阶段,结合目标进行合理布局。首先根据客户定位和客户需求确定康养战略方向和节奏;其次是根据经营目的、自身实力、专业能力选择康养生态的细分领域;再次是充分考虑康养长周期回报的特点,灵活资金投入和战略实施,小步尝试;最后是轻资产策略深入利用合作资源,充分利用科技手段。

从经营目标的选择而言,在管控风险目标方面,是基于疾病预防、医疗过程管理和理赔防欺诈等进行布局;在服务整合目标方面,是围绕第二代婴儿潮人群需求进行文化娱乐、医疗、养老需求进行服务布局,同时围绕第三代婴儿潮侧重于其父母养老综合需求促保险销售;在增加边际利润目标方面,是依据资金实力,依托客户需求逐渐产业延伸,进入医疗、医药、护理机构等投资领域。

从客群代际需求、公司经营目标和资金实力来搭建康养体系,有所为有所不为,相信中小寿险公司一定会找到保险+康养的合适路径。

【今日保】已进驻以下媒体平台

今日头条 | 百度百家 | 腾讯企鹅号 | 新浪微博

和讯名家 | 金融界 | 东方财富 | 雪球 | 搜狐号

大鱼号 | 野马财经 | 网易号 | 知乎 | 一点资讯

抖音 | 微信视频 | 爱奇艺 | B站 | 快手 | 西瓜

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/256159.html