1

史上第一次:

全国性银行里,已经找不到3%以上的定期存款了!

今年以来,全国存款利率又连降多轮。

最近一波是9月初,多家全国性商业银行再次下调存款利率。

其中:

一年期下调10个基点,二年期下调20个基点,三年期、五年期定期存款利率下调25个基点。

降幅之大,远超之前多轮下调水平!

期限越长降幅越大,之前从没有过!

这轮下调后,6家国有大行5年期定期存款利率最高2.25%,12家全国性股份制银行5年期定期存款利率基本不高于2.30%。

不管是3年期还是5年期,再想回到3%以上基本没什么可能了。

城商行、农商行、村镇银行等各地中小银行下调更多。

有些降幅甚至高达45个基点。

就连大额存单也在跟着下调。

不少银行调整后的1年期、2年期大额存单利率降到2.1%、2.4%,下调幅度20个基点左右。

年初还有大额存单3年期年利率超过3%。

现在基本找不到了。

可怕的是,依然额度紧张、一单难求!

很多银行20万起投的大额存单2年期、3年期都已售罄,下一批额度什么时候放开还是未知。

即便是还有额度的银行,也得提前预约购买。

就,还挺愁人的。

怪不得,大家纷纷化身“存款特种兵”,奔着香港的高利率去排队存钱。

银行赚的一向都是利息差。

低息吸收存款,高息贷款放出去。

可根据央行数据,今年上半年末,全国居民存款132.23万亿,增长17.2%。

居民贷款78.56万亿,只增长了6.1%。

居民存款增速几乎是贷款的3倍!

存款再多有啥用,高息贷款放不出去呐。

为保利润,只能不断下调存款利率。

2

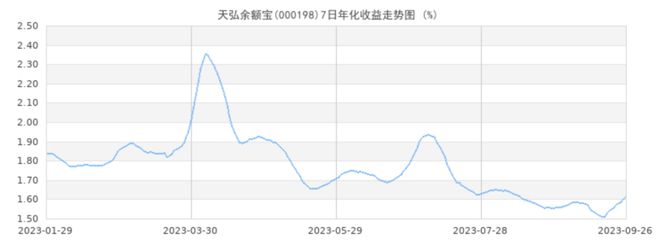

存款利率一直在降,以银行存款为核心的货币基金收益率也受到冲击。

大家应该能感受到,前几年余额宝年化利率还能超过4%。

现在呢,甚至还不到2%。

来看看余额宝7天年化收益率走势图,整体下降很明显。

注:图片来源于网络

没办法,这几年,银行净息差一直在降。

今年上半年,58家上市银行中,仅天津银行、青岛银行、江阴银行、甘肃银行、泸州银行、晋商银行共6家银行净息差较去年年底有回升。

南京银行净息差持平去年底水平,其它51家上市银行净息差都在收窄。

数据显示,今年上半年,商业银行净息差是1.74%,已经连续两个季度跌破监管规定的1.8%警戒线。

一旦净息差降无可降,就很容易出现金融风险。

怎么办,银行也很头疼。

这还不到年底,各家银行就已经开始冲刺了。

纷纷下场拉业务。

个贷、企业贷……经常能接到电话让你去贷款。

最近有一个报道:

广深市场的经营贷利率开始了新一轮的下探,部分银行给出的产品年化利率已突破3字头,达到2.9%的新低。

这一价格,已经低于银行同档期的定期存款利率了!

可越来越多人还是不贷款,甚至要主动降低债务负担,选择提前还贷。

这是银行非常害怕的。

所以,通过各种办法阻止你提前还贷。

比如想还贷要提前排队,提前一个月向银行申请,审核通过才能办理提前还款,基本至少要等1-3个月。

再比如有银行直接关闭线上还贷入口,只能在线下办理。

银行,是真的着急了!

3

甚至,直接给你下调存量房贷利率!

目前存量房贷利率下调已经尘埃落定,银行利润必然受损。

有人做过测算,截至今年上半年,存量的个人住房贷款余额总计38.6万亿元。

如果按照60bp的幅度调整利率,可能要对应减少银行的年利息收入超2000亿元,约占2022年银行业2.3万亿净利润的10%。

收益在减少,为保利润,只能继续降成本。

于是乎,存款利率不断下调。

另外,还有一件大事。

上个月,央行宣布下调金融机构存款准备金率0.25个百分点。

是的,多轮降准也来了!

什么是降准?

比如你在银行存1万,理论上银行多了1万可以拿去放贷赚高息,但又担心你取现,不可能全部放出去,所以就从1万里拿出一部分到指定账户。

拿出的比例就是存款准备金率,存款准备金率统一由央行规定。

而降准就是把存款准备金率降一降,拿出到指定账户的更少,这样银行可以使用的资金就更多。

可别小看这0.25个半分点的下调,它会在市场上释放出近千亿的长期资金。

所以,降准能给银行提供更多的流动资金。

一切的一切,都是为了控制风险!

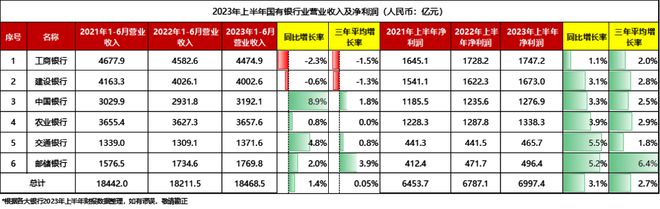

今年上半年,工商银行和建设银行的营业收入,在同比增长率以及3年平均增长率方面都出现下降。

注:图片来源于网络

工商银行上半年同比增长率为-2.3%,建设银行为-0.6%。

工商银行3年平均增长率为-1.5%,建设银行为-1.3%。

不过好在,净利润都还是正增长,同比增长率分别为1.1%和3.1%。

为了应对全新的大环境,银行只能采取更多措施保障自己能平稳运营下去。

4

来看最新的金融数据。

M2还在高增长,放水还在继续。

我们去看市场上的钱多不多,就是关注M2。

它代表资金总量,指的是市场上流通的所有钱。

特别是2008年之后,M2增幅很大,一般是12%以上,个别年份甚至超过20%。

最新公布的8月M2同比增长10.6%。

现在我们千方百计的救楼市。

第一,还是为了房地产能拉动经济,毕竟房地产在GDP里还是占大头。

第二,就是想让房地产继续做蓄水池。

来承接目前的M2增速,毕竟钱总是要有一个出路的。

但同时,8月M1同比只增长了2.2%,是近一年最低。

M1主要是活期存款,是随时准备用来花的钱。

如果M2增速大于M1,说明市场交易不活跃,大家更愿意把钱存起来。

存款利率一路下行,也是想通过这样强制的方式,不让大家在银行存太多钱,倒逼着企业去投资,倒逼着大家去消费,倒逼着钱能够往实体经济去流。

所以接下来,还可能会有新一波的存款利率下调。

对于我们普通人来说,有两点建议。

首先,如果你手里有大量现金,一定要学着给你的钱找出路。

比如有高收益且长期期限的存款产品可以买。

再比如少数的一二线核心房产、股票市场上的核心资产等收益率也都不错。

其次,贷款尽量选择浮动利率,不要选固定利率。

前几年很多人在LPR转换的时候,没有及时选择浮动利率。

利率下行是大趋势,这次最好把握机会将固定利率转成LPR。

也正是因为银行判断未来的利率会继续下行,才大幅下调长期存款利率,不希望你锁定长期存款利率了!

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/255868.html