在香港,现金是日常生活中不可或缺的存在。

我每天出门,包里除了环保袋和餐巾纸,必带钱包和身份证。

然而,内地的现金使用情况却与香港大不相同。

确切地说,是近十年来,随着移动支付的兴起,在内地,使用现金的场景大为减少。

我这次回家,许多朋友告诉我,他们已经好几年不带钱包出门了。

因此,随着通关后许多内地游客访港,我看到网上有许多人惊呼“香港人竟然还在用现金?!”

其实这是一个很有意思的话题。

作为九零后的内地人,在我漫长的成长岁月里,我和身边人都是一直用现金的。

小学时,我有一个储蓄罐,里面塞满了硬币。

读初中时,我开始住校,姐姐赠送给我了一个钱包,里面装着现金和校园卡。

不过我记得是2015年左右开始,电子支付走进了千家万户,我读大学时,就很少使用现金了。

最初有些地方只收现金,但过了两年后,路边摊也支持电子支付。

然而,在今时今日的香港,你会发现,入住酒店,很多时候只接受现金和信用卡抵扣押金。

许多政府机构、外国领事馆的办证缴费,也只接受现金。

街边小店和街市,更是出现很多“只收现金”的牌子。

其实,作为这几年一直住在香港的内地人,我的感觉是电子支付在香港的接受度和覆盖面是在直线上升的。

尤其是疫情后特区政府发放了几期电子消费券后,越来越多的商家、店铺开始接受电子支付。

让社会再等一等老年人

之所以内地和香港的现金使用频率不同,第一点,香港老龄化率更高。

而且香港的中老年人相较内地更为保守。

因为过去一直使用现金,大家都习惯了,所以香港的老年人不会轻易改变自己的支付习惯。

同时,整个社会也不会强逼老年人接受电子支付。

因为大家都清楚,生活方式的选择应该建立在自身的习惯上。

而在内地就不同了,现金的边缘化和移动支付的兴起是同时的。

我们这一代人是伴随国家发展、科技进步而成长的,我们对于新事物的接纳程度很高。

而移动支付的一些优点是现金不具备的。

例如不用找零、不必担心丢失钱包和假币、转账迅速、疫情时减少人与人接触等。

所以当整个社会对年轻人的支付习惯张开怀抱的同时,许多中年人、老年人别无选择。

也学着使用智能手机、开始注册支付宝和微信支付。

因为如果不跟着这股潮流,只收现金的商户会流失客户,只用现金的消费者会显得与时代“格格不入”。

但实际上,移动支付只能说便利了人们的生活。

移动支付的普及度只能折射出一个社会对这种支付手段的接受度,而不能佐证其先进与落后。

说实话,在内地我真的遇到过老年人没有智能手机,不会扫码点餐,不会滴滴打车的。

当他来到遍地移动支付的大城市,他感受不到有多便利。

我这次回家,进了几家餐厅,服务员告诉我他们已经没有纸质版菜单了,必须扫码点餐。

网约车盛行,站在路边伸手拦车变得困难。

医院只设一个现金缴费的窗口,独自看病的老年人被迫排长队。

而在香港,至少每一个老年人都还可以用它陪伴了大半辈子的支付习惯叫车、点菜和购物。

而不会感受到不便。

人都会老的,谁能保证一辈子不被潮流淘汰?

更何况,拒收现金违法,使用现金,在任何地方,都是再正常不过的事情了。

电子支付平台的重重阻碍

不过除了社会的保守、接纳度以外,还有许多因素影响着移动支付在香港的拓展速度。

一个商户,想要申请用支付宝、微信支付或是PayMe收款,都需要提交商业登记证。

显然,每一笔营收,都逃不过纳税。

而现金收入毕竟很难受到直接监管,因此成为了一些不法商家逃税的手段。

而在交易手续费和结算期方面,不同的支付平台有所不同。

支付宝商户申请Alipay HK时,可以直接获得收款终端机,免安装费。

且开通支付宝就意味着便利和吸引内地客。

不过交易手续费高达每笔2.5%,这也导致香港的许多小商贩对其望而生畏。

毕竟如果收现金,就不用缴纳任何手续费。

店家可以把自己的信用卡或者银行账户绑定Alipay HK。

这样就能把支付宝收到的钱转到公司账户上,这个时间称之为交易结算期,一般要T+1个工作天。

微信支付在香港的普及度要明显逊于支付宝。

但它的优势在于交易手续费在1.1%-1.5%之间。

不过WeChat Pay HK的交易结算期要T+3个工作日,而且香港人的主要聊天工具是WhatsApp。

但其实据我观察,拥有微信账号的香港人不在少数。

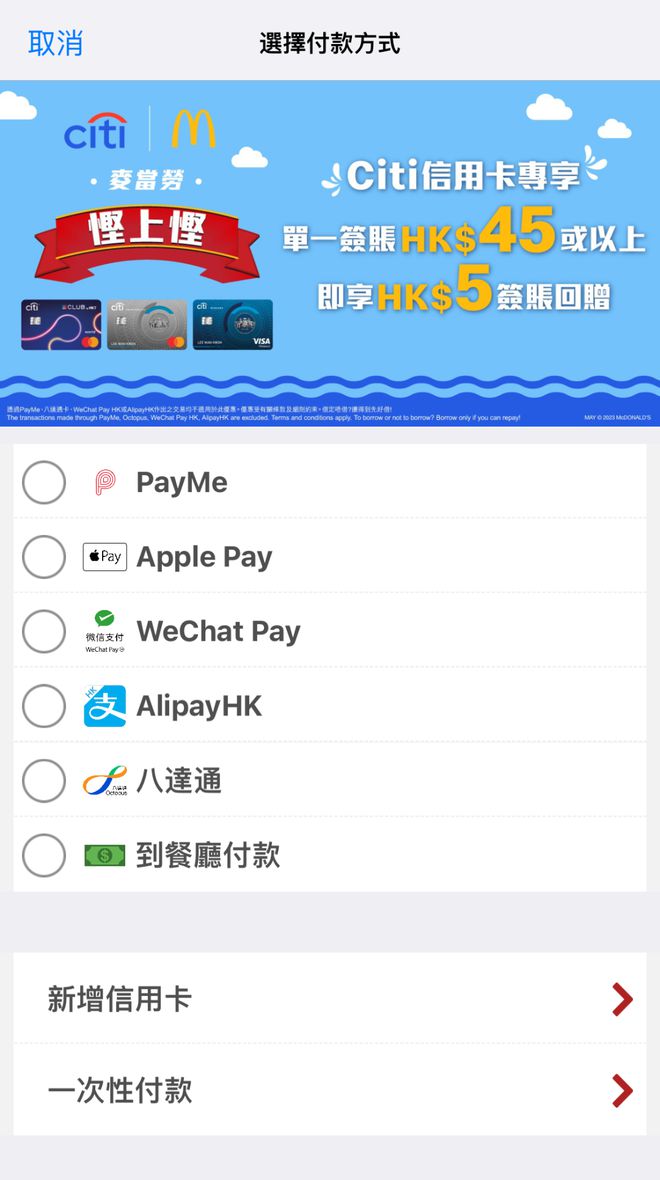

第三种移动支付平台在内地几乎没有,那就是由汇丰银行推出的PayMe。

它在香港的个人用户数超过290万,在年轻人中尤为受欢迎。

PayMe使用起来就像是小型的支付宝。

它的交易手续费是1.2%,弊端是商户必须开设汇丰银行的商业户口才能收款。

有些香港本地的小店和网店会倾向于使用PayMe。

一个是因为他们的主要顾客群是本地年轻人而不是内地客。

另一个原因是PayMe for Business允许商户用PayMe个人版来收款。

所以就不会征收交易手续费。

大家在香港逛超市、便利店或者大型连锁餐厅的时候,都会发现这些店铺支持的电子支付工具多达几十种。

毫不夸张,我直接甩图:

其中有几种像FPS转数快、Paypal的市场较小,我在此不作介绍。

除了上述提到的,我个人还比较喜欢使用Apple Pay。

它本质就是NFC,绑定的是我的信用卡。

方便之处在于只要把手机放上终端即可,无须打开App,也无须输入密码。

人脸识别即可付款,所以我很爱。

八达通盛行香江二十余载

很多人不知道的是,世界上最早发展、最成功的电子货币就出现在香港。

那就是许多人来到香港购买的第一样东西——八达通。

1997年9月1日,第一张八达通卡被激活。

时至今日,香港市民坐车、买菜、购物和停车缴费时,八达通卡依然发挥着不可替代的作用。

可以说,八达通在香港走过二十多年,已经成为所有老年人都能接受的支付工具了。

相比移动支付App,它的先天优势在于无须掏出手机、无须网络即可使用。

不过有很多人要问了,八达通小小的一张卡,岂不是很容易丢失?

而且每次充值都要去便利店,很麻烦。

其实不然,首先八达通卡已经可以添加到手机钱包里。

例如Apple Pay,HUAWEI Pay和Samsung Pay等等,也就意味着无须带着实体卡出门。

其次,市民可以申请实名制的八达通卡,卡面印有姓名和证件照,方便别人拾起后归还到地铁站。

而且八达通可以绑定信用卡进行自动增值。

我就选了信用卡每次自动增值500元,从而避免了经常跑便利店的情况。

对于游客,我还是建议大家准备一个钱包,然后把八达通塞在里面,这样不容易丢失。

所以这样看来,对于很多香港人来说,手握现金、信用卡和八达通,好像生活也还算方便。

最后,其实现金在内地只是被边缘化,但不代表消失了。我想说说自己的亲身经历。

今年通关初期,我迫不及待地返乡。

因为手机没有内地电话卡,所以我在中银香港兑换了2000元的人民币现金。

把它们小心翼翼地塞进钱包,踏上了阔别已久的返乡路。

回家之后我绝大多数情况下都使用了现金。

开始我很担心店员会拒收,结果,就我个人经历而言,没有出现过“拒收现金”的情况!

我发现那种连锁店一般都保留了收现金的抽屉,店员“噗”一下按个键,抽屉就弹了出来。

但是找零的时候的确遇到过困难。

我在机场的便利店买饮料,店员就表示没有10元的纸币了,最后给了我10个一元硬币。

我在快餐店吃饭,店员听说我用现金支付就撇了撇嘴,显示19.6元,我给了一张20块。

店员说没有4个1毛的硬币,好在我有1毛的硬币,所以最终拿到了一个五毛的硬币。

有些小店则没有专门的收银机。

我在街边的咖啡店点餐,说要给现金,店主点了点头,随即转身打开了橱柜,拿出了一个饼干盒。

从里面找了几张零钱给我,感谢!

最后听我妈说,她只在过年发红包时用过现金,而我同学则说,他们家发红包都是用微信发了……

不知不觉,时代发展得真快呀。

我有时会想,现在内地的小学生,还会对钱有一个实质上、实体上的概念吗?

还会有那种把零钱投入储蓄罐里积攒,收到现金红包的喜悦感吗?

但是在香港,我想对钱的触感还是会一直在的。

港币特色:每一张纸币都是不同的

寸土寸金的香港为什么能成为人均预期寿命最高的地区?

我想,除了先进的医疗条件、内地保供应的食品和怡人的生态环境外——

社会对老年人的尊重和善待,也是重要的因素。

最后请读者们说说,你喜欢用现金吗?

*图像影音来自网络和作者,本文版权归香港体验官所有,转载请联系香港体验官微信公众号。

/本 文 作 者/

Anson

明天自有明天忧

一站式专才优才服务

香港

香港体验官成立2年半啦!

经过时间的沉淀,

这里已经聚集了5万港漂,

成为在港小伙伴分享生活见闻的根据地,

也成了内地小伙伴了解真实香港的窗口!

最近,有很多非香港地区粉丝前来咨询,

其中不少都计划以后要到香港定居!

为了帮助大家快速来港,

我们也请了一位专家给大家答疑解惑,

并且提供一站式的优才专才申请服务!

邓老师不仅手把手带你

闯关香港优才专才,get香港身份!

还帮你快速融入香港!

比如来港后找对口好工作,

加入优才专才社群,

结识行业相关大佬,

参加香港重要活动和协会,

实现破圈社交和资源互助,

邓老师都可以帮你!

扫下方二维码添加邓老师微信咨询↓

如果你也想将自己在香港的经历

与更多人分享

投稿或加入读者群

请联系@Ro_salie

你喜欢用现金吗?

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/255105.html