内容提要:

8月份部分数据似乎触底反弹,但更多的数据依然低迷。最近30年的经济增长火车头----房地产业经历了接近两年的刺激仍在探底。零敲碎打的刺激措施成效缓慢,大胆的改革计划或可恢复经济信心。

10月5日,《南华早报》发表经济评论文章称,中国零敲碎打的刺激措施成效缓慢,房地产仍然黯淡,私营部门已经躺平不愿投资,虽然8月份显示出触底的迹象,零售销售和制造业都有所回升,但复苏之路仍然坎坷。一些分析人士仍在等待北京发出强有力的政策信号或启动大胆的改革计划,以恢复私营部门发展的信心。

一、8月份部分数据似乎触底反弹,但更多的数据依然低迷

文章说,随着政策制定者的刺激措施提振了消费和制造业活动,中国经济在8月份似乎触底反弹,但经济学家对周五的数据发布做出了回应,呼吁采取更大胆的行动,使房地产和私营部门摆脱低迷。

国家统计局周五表示,上个月零售额同比增长4.6%,高于7月份的2.5%,而8月份工业生产总值增长4.5%,比7月份的3.7%增长加快。

比如三驾马车之一的固定资产投资,增速继续滑落,1月至8月期间固定资产投资同比仅增长3.2%,比1-7月的增长速度滑落了3.4%。简单推算,这意味着8月份当月的固定资产投资增速只有1.8%。

至关重要的是,投资的增长主要由对投资风险和投资收益极不敏感的地方政府和国有企业在支撑,作为增长、就业和创新支柱的私营部门,今年迄今的投资在8月份下降了0.7%,超过了7月份的0.5%的下降幅度。

再比如三驾马车之一的出口,前两年是中国经济保持增长的重要功臣,但今年二季度以后外需订单持续萎缩,出口金额持续下降。2023年1-8月,商品出口22527.6亿美元,同比下降5.4%。其中8月份出口2848.7亿美元,同比下降了9.5%。

列入GDP计算的商品净出口,1-8月为3756亿美元,同比减少了8%。其中8月份为683.6亿美元,同比减少了13.9%。

随着资本的外流,外来投资的减少,西方国家依靠近岸外包与友岸外包的供应链的分散, 增加外需订单的难度恐怕比刺激内需的难度更大。

9月30日,国家统计局公布的测量经济景气的采购经理人指数,制造业PMI从8月份的49.7回升到9月份的50.2,回升了0.5个百分点;非制造业PMI从8月份的51回升到9月份的51.7,回升了0.7个百分点。当天不少人判断经济已经触底回升。

但第二天财新发布的制造业PMI从8月份的51回落到9月份的50.6,回落了0.4个百分点;非制造业PMI从8月份的51.8回落到9月份的50.2,回落了1.6个百分点。财新PMI显示出来的经济景气在全面回落。

二、最近30年的经济增长火车头----房地产业经历了接近两年的刺激仍在探底

尽管8月份的制造业和消费业表现乐观,但房地产业的萎缩在8月份继续加深。

房地产行业的投资一直受到债务压力和购房者信心不足的困扰,继续恶化,今年前八个月下降了8.8%,而前七个月下降了8.5%。

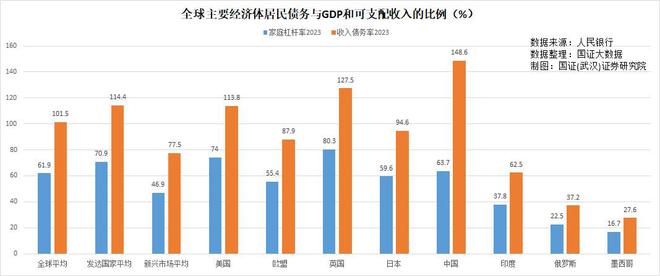

虽然自7月以来,各级政府推出了一系列住房刺激政策,包括降低支付率和抵押贷款利率,同时取消了一些城市的购买限制,但消费者在全球领先的收入债务率和沉重的债务负担面前,却望房兴叹,无能为力。国家统计局发布的1-8月份全国商品房销售量同比下降6.5%。

9月份的高频数据显示,房地产依然处于探底过程之中。预计需要更多的时间才能逐步遏制房地产行业的下行风险,这一直是国民经济的主要拖累。

10月3日央广网报道称,2023年1-9月,TOP100房企销售总额为48501亿元,同比下降10.3%,降幅相比1-8月扩大了1.7个百分点。其中9月单月销售额因季节性因素环比增长24.8%,但同比下降了24.1%。

根据中指研究院最新发布的9月《中国房地产指数系统百城价格指数报告》数据,9月百城销售均价中,新建住宅同比下跌0.10%,二手住宅同比下跌2.59%

中指研究院市场研究总监陈文静表示,此前百城新房价格环比已连跌4个月,二手房价格环比已连跌16个月,房价持续处于下行通道。

自7月以来,当局进一步加强了对房地产行业的支持措施,因为人们越来越担心经济复苏失去动力,并担心围绕房地产和地方政府债务的危机可能会给整体经济带来硬着陆。

渣打银行大中华区首席经济学家丁爽表示,这需要进一步取消现在不必要的房地产限制,旷日持久的房地产危机对私营部门造成了极大的压力。

但三郎早在2021年底《后房地产经济时代,您准备好了吗?》一文中预言,中国的房地产问题并非政策与刺激的问题,而是用30年的时间提前实现了90年的购买力,仍处于中高收入阶段的中国,居民住房拥有量超过了发达国家的平均水平,而居民债务收入率和债务负担,超过了所有发达国家的水平。这两项指标决定了不管出台什么样的地产政策,房地产市场都只可能在完成探底后,在新的可能只有2021年之前销售量一半以下的新平台的发展,靠炒房致富,靠房地产推动经济发展的时代,已经一去不复返了。

三、零敲碎打的刺激措施成效缓慢,大胆的改革计划或可恢复经济信心

麦格理资本首席中国经济学家拉里·胡认为,总体而言,今天的经济数据表明,中国经济已开始从低迷水平有所改善,但鉴于私营部门已经躺平,失去了扩张精神,政策仍然是经济增长唯一的价码。但零敲碎打的刺激策略成效缓慢,也有可能使得复苏之路变得崎岖不平。

经济学家丁爽认为:现在的经济需要的不是零敲碎打的措施,而是需要强有力的政策信号或来自重大政治聚会的大胆改革计划。例如今年秋天的党的第三次全体会议,以恢复对私营部门对发展经济的信心。

汇丰银行经济学家辛爱琳和刘静表示,8月份的数据显示出中国“可能已经过了低谷”的初步迹象,但经济仍然处于往复徘徊阶段,需要巩固经济复苏,未来就需要更多的政策支持。

在发布8月份的数据之前,央行将存款准备金率下调了0.25个百分点,并将14天逆回购协议的利率下调了20个基点,此举反映了政策制定者稳定经济的决心。

Capital Economics认为,“我们预计今年剩余时间将出现一些额外的货币宽松政策......我们还预计会进一步支持房地产市场,并采取措施保持财政扩张立场的支持“。

但需要注意的是,在现有的经济发展模式之下,继续的大力度的刺激措施,不一定能够唤醒私营部门的信心,也不一定能释放潜在的经济复苏动能。比如8月份新增银行贷款反弹至1.36万亿元人民币,比去年同期的1.25万亿元人民币增长了8.8%,但其中的居民新增贷款同比减少了14.4%。企业贷款中,增长也主要集中在国有企业之中。银行是国有的,国有企业去承接贷款,意味着贷款始终在国有资本中低效甚至无效循环,对于经济复苏是无效的。

牛津经济研究院经济学家卢路易也表示,中国最近的刺激措施影响深远,但针对性强,反映了一种务实的立场,因为当局试图在经济增长的结构性下降趋势中建立周期性底线,然而,刺激措施最终将无法使房地产行业重新膨胀,不是预期的效果。

以上经济学家的观点,与三郎这两年所持有的经济观点基本类似。

三郎一直认为,中国经济如今的低迷,是因为债务推动投资、投资推动发展的经济发展模式已经走到了悬崖边上,无法继续走下去了。在投资驱动经济增长模式的这三十四年来,投资对消费的挤压越来越严重,劳动者收入在国民收入分配中的占比越来越低,导致居民消费能力越来越差,消费信心越来越低迷。

当今之计,只能是大胆改革投资驱动经济增长的模式,尽快通过大刀阔斧的改革,建立与消费驱动经济增长模式相适应的国民收入分配制度、社会保障制度和以民营经济为主体的市场经济制度。

【作者:徐三郎】

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/254882.html