我的视频号免费公开直播时间定在每周四晚7点,不提供回放,一定要记得提前预约。

突发!继正荣、泰禾、阳光城等闽系房企之后,曾经的千亿级房企中骏也官宣违约。

至此,闽系房企应该只剩下建发、联发作为国家队撑场面了。

更多曾经风头无两的闽系房企,早已消失在公众的视野中。

闽系老板们最喜欢的那首歌《爱拼才会赢》,这样唱:

人生可比是海上的波浪

有时起 有时落

谁也不知道,未来闽系还有没有机会在房地产行业迎来重生。又或许,一个时代已经落幕。

01

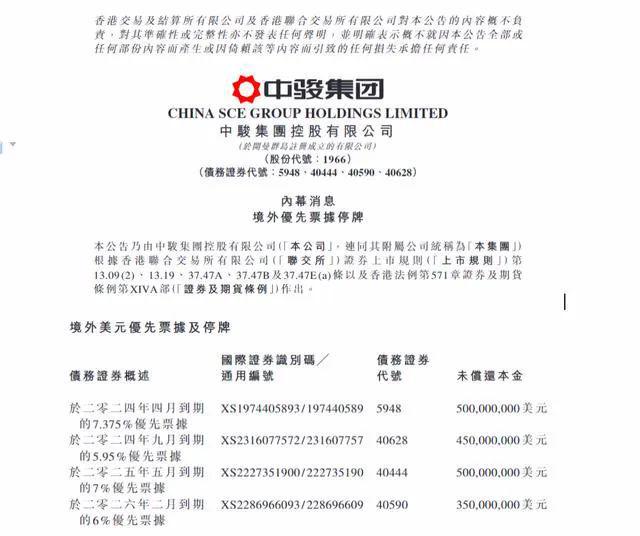

10月4日,中骏集团在港交所公告,公司没有根据2021年3月22日签订的银团贷款协议支付已到期的本金和利息共约6100万美元,未支付贷款已导致公司的境外美元优先票据出现违约事件。

公告显示,进入2023年二季度集团销售持续下滑,流动资金紧张状况日益严峻,境外兑付债务压力持续增加,流动现金及银行存款可能无法履行当前和日后义务所需。未支付贷款可能会导致集团债权人根据相关融资的相应条款要求加快偿还债务及/或采取行动。截至本公告之日,集团尚未收到有关境外债权人要求加快偿还债务的任何通知。

截至公告之日,集团仍继续保持正常的业务营运。公司将尽快委聘外部顾问,协助集团就现在的资本结构及流动性进行评估,并探索可行的全面解决方案,以确保集团的长远发展及保障所有持份者的利益。公司计划积极与境外债权人沟通,争取他们的支持和理解,以期友好解决债务问题。

其实,近年来,中骏一直在通过包括加快物业销售、延长债务期限及争取新的融资来源、推进资产处置及严控费用等措施减轻流动性资金压力,并履行其境外债务的还款义务。公告显示,自2022年1月1日至本公告之日,集团已偿还境外债务本金和利息共约15.6亿美元。

但,遗憾的是,大势不可逆。

上半年,集团连同其合营公司及联营公司共超过80个项目处于在售状态,据中指研究院统计,中骏1-9月份全口径销售额247亿元,位列百强房企第49名。半年报显示,集团资产总额为1903亿元,归母净亏损11.25亿元。

中骏表示,公司将向联交所申请由2023年10月5日上午9时正起暂停公司各境外美元优先票据的交易,直至另行通知为止。

02

我们再来看一下中骏的股价走势。

截至2023年10月5日收盘,中骏的股价为0.245港元。

相较于1年前,跌幅谈不上跳水,但也让人有些惋惜。

毕竟,在此之前,中骏一直坚持偿债,是少数坚持履约的民营房企之一。

2022年,中骏集团境内外公开市场累计偿债近115亿元,于2023年4月与8月也分别再度偿债5亿美元和5.4亿人民币,一直在做最后的努力。而就在前不久的8月4日,中骏也如约兑付了一笔美元债的利息,金额为1050万美元。

要知道,中骏一直以稳健自居,能扛这么久才违约已经实属不易。

从某种意义上来说,中骏的确是坚持到了最后一刻,实在没有办法才走到这一步。

这家成立于1987年的闽系房企,从泉州到厦门再到上海,在两次总部的搬迁过程中,也曾实现过千亿级跨越,终究还是被现实给了狠狠一击。

03

接下来,我们来回顾一下中骏中期业绩。

整体来看,交付面积减少与物业销售收入下滑,将对中骏未来资金流动性与盈利能力产生影响,中骏仍将面临一定偿债压力。

这其实也是为近日中骏官宣违约埋下了伏笔。

具体来讲,2023年上半年,中骏实现合同销售金额约200.84亿元,同比减少38.4%,合同销售面积159万平方米,同比减少38.6%。中骏销售业绩下降幅度较大,给中骏营收带来一定压力。

而且,中骏的土储位于三四线城市比例较大,鉴于当前三四线城市市场表现不及一、二线城市,中骏将面临更大的去化压力。

拿地方面,2023年上半年中骏未在公开市场拿地。截至2023年6月底,中骏共有土储总规划建筑面积为3164万平方米,较2022年底下降6.6%,权益土储总规划建筑面积为2540万平方米。

虽然土储呈连续下降趋势,但总体规模仍然还在,理论上可以支撑中骏未来二至三年的开发需求。

接下来,中骏能不能缓过来,就要看时运了。

如果三四线城市的市场能起来,重仓这些区域的中骏或许还有一线生机。

04

当然,中骏还有一条路,那就是想办法把共同开发的项目卖给合作方,多少能缓解一点资金压力。

以天津为例,除了极个别自操盘项目以外,中骏目前还有金地中骏和悦府这样的合作项目。

近段时间以来,金地在天津的战略布局以代建业务为主,如果能出手收购股份,也算得上雪中送炭。

更值得我们深思的是,9月集中救市,并未能让风险房企不再违约,我们仍然要足够敬畏市场,才能在这个暗涛汹涌的行业生存下去。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/254494.html