文|三藏 编|灰灰

近期,监管再出重拳治理保险市场手续费乱象——

前有寿险银保业务设新规,学习车险治理方式,设置手续费上限,要求报行合一。

后有财险行业车险手续费治理再升级,5个方面9道红线12条举措,条条指向车险费用管理。

在国家金融监管总局“手续费管控”的号令下,各地分局纷纷落实,各地协会协同推进,紧锣密鼓。

长期以来,对行业主体实施手续费管控,的确是一种在短期内即能看到“立竿见影”效果的治理模式。这一次,应该亦不例外。

据市场交流情况了解,伴随着“举报就奖励当年商业车险保费”、“一经确认,哪家公司哪家停单”等“举报有奖”手段的推出,已有多个省份地区的车险手续费佣金明显下调,各大保司车险成本压力缓解。

一时间,手续费“乱象”得到了有效遏制。

但另一种“乱象”却正在崛起,那就是车险舆论场的乱象——以抖音为代表的车险短视频“乱象”,而现有的治理手段似乎“鞭长莫及”。

一段时间以来,以抖音为代表的车险短视频类社交媒体,忽然就关注起车险来,并且日渐火热,动辄就获得成千上万的关注、点赞和评论。

按理说,在视媒体时代,通过短视频这种大众喜爱的方式,让社会关注保险了解保险是件好事,但抖音车险短视频“火”起来的真正原因,与车险的知识普及、产品推广没有任何关系,反而大都是充斥贬低、谩骂、歪评车险的各类似是而非、吸引眼球的概念“吐槽”和“炒作”——有的没的,先“抹你个大花脸”,成为这些短视频博主搏取眼球的“流量密码”。

重要的是,这些博主主动展示的身份,既不是受相关宣传营销办法规范的保险从业者,也不是受新闻法规约束的正规新闻媒体从业者,而是一个个车险“真实”的消费者,他们以谈经历、谈感受的吐槽方式出现,虽然“黑”了车险,但还真没啥好办法不让他们说。

尽管,有的视频,明眼人一看就能看出是经过精心策划吸引流量的,但对普通观众来说,这些都无所谓,只要吐槽“过瘾”、“解气”“能避坑”就行。

毕竟,看上去,这些博主们也是“站在消费者的立场”上,在帮助消费者争取权益。

至于是不是真有他们吐槽的情况存在,以及这些视频广泛传播会给车险和真实消费者带来什么样的影响,不是他们考虑的问题,他们要的只是“流量”。

如果将有关车险话题的抖音视频分分类,大致可以看到如下主要“操作”——

1

-Insurance Today-

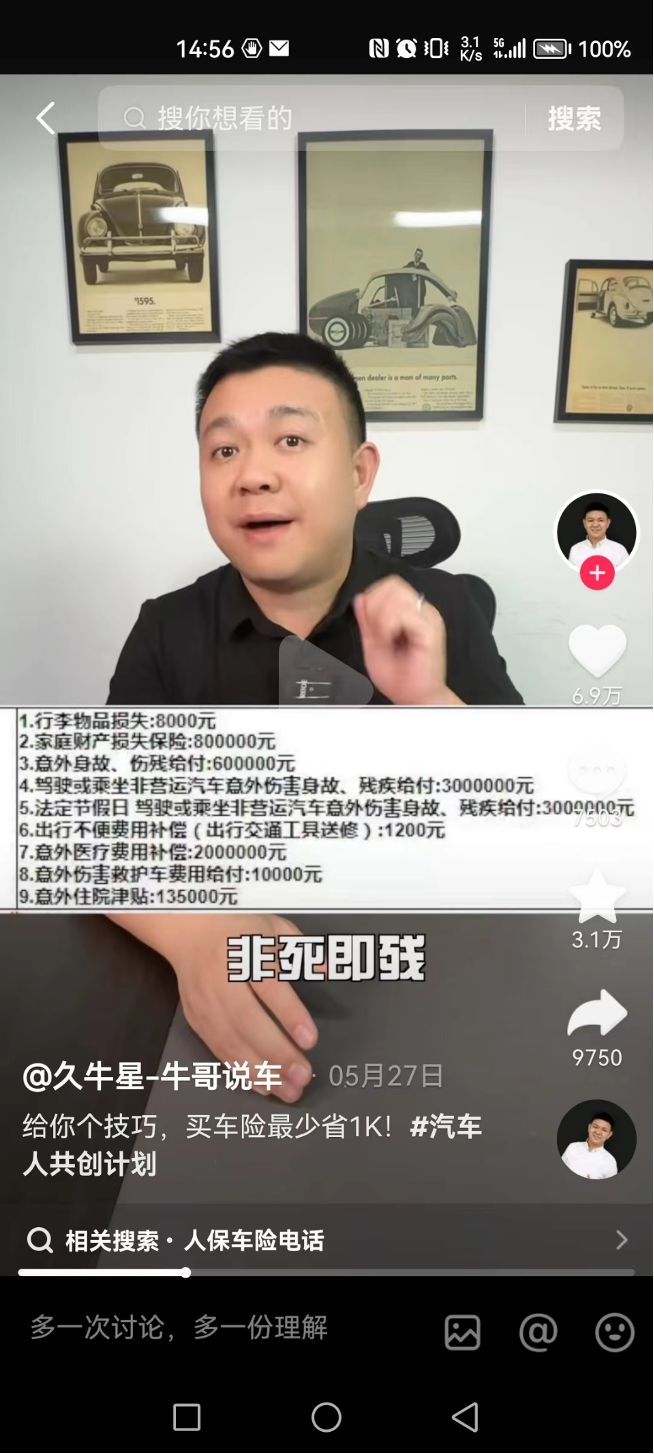

点赞量5-20W+的“险种无用论”

此类视频,往往开篇给客户灌输的概念,大概就是第三者责任险,甭管买多少额度,都是个坑。

然后引出他的核心观点,就是“附加医保外用药责任险”才重要。

但问题是,仅仅为了凸显一个附加险,就贬低主险的存在价值,是不是有点本末倒置了?

2

-Insurance Today-

点赞1W-5W+的“全盘否定论”

此类视频,虽然并没有像第一类视频一样去否定“第三者责任险”的价值,但是也会因为保单里没有投保“附加医保外用药责任险”或者投保了相比驾意险更贵的“车上人员险”,而对于整个车险保单进行全盘否定。

3

-Insurance Today-

点赞1W-10W+的“捆绑险吐槽”

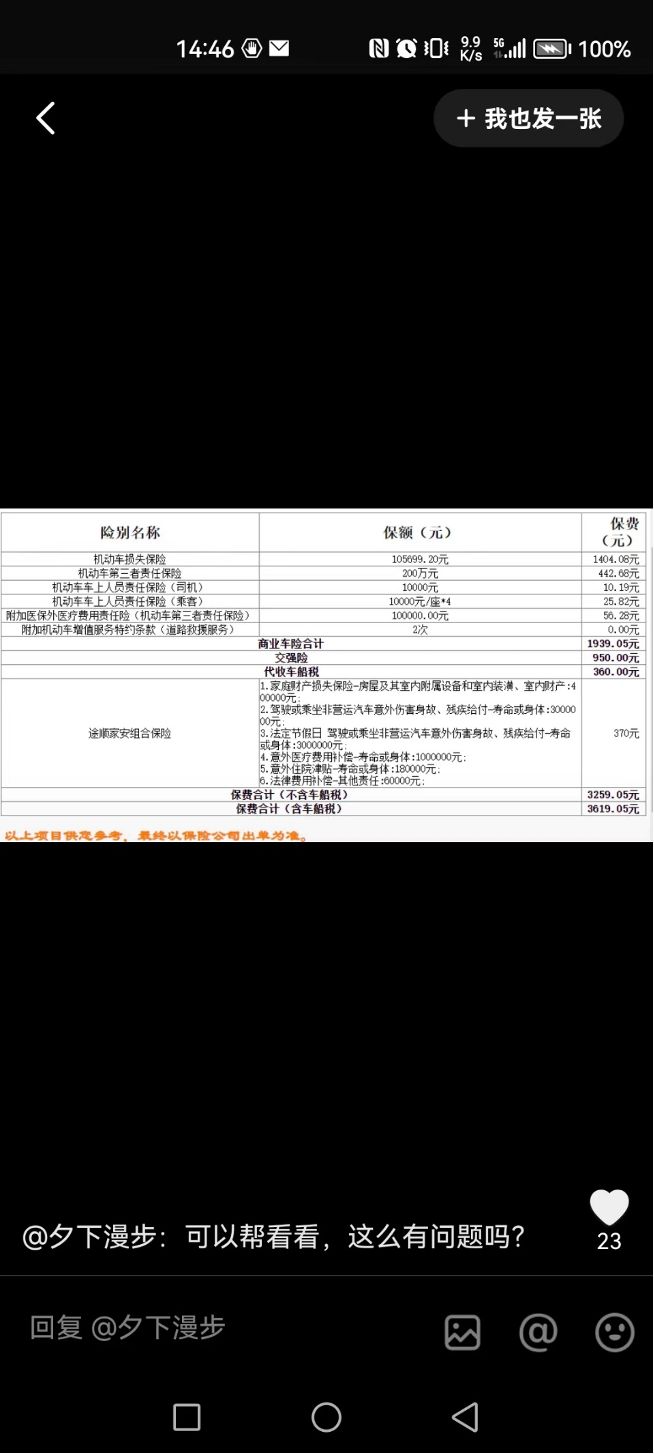

此类视频,相对前两类视频来说,没有完全将吐槽重心放在车险上,而是放在了车险投保时所捆绑的非车险上。

包括此前常见的捆绑驾意险,到如今捆绑的家财险,基本都难逃这些博主的“吐槽”。

显然,将车险与非车险进行“捆绑销售”,的确应被定性为一种“车险乱象”。

保险公司捆绑非车险销售,很大程度上也是为了绕开车险“报行合一”的费用管控方式,以便更好实现手续费处理操作。这也是监管部门虽然屡屡提出“治理手续费”问题,却很难根治的问题核心所在。

而且从性价比来看,这些非车险产品的保障与价位,的确也是参差不齐,很难给出统一的评价。

比如有些驾意险的保额相比车上人员险的保额,性价比的确很高;但也有的价格贵得离谱。

又比如保险责任中涵盖家财险,这对于那些有车无房的投保人来说,没什么意义。

所以这类吐槽视频,的确在一定程度上引起消费者的共鸣。

4

-Insurance Today-

点赞量超10W+ “返利问题”

这类视频,倒是说到了行业手续费治理的“痛点”,甚至可以说是拉下了行业的“底裤”——

一方面行业在禁止“承诺给予合同外利益”,严格控制“手续费返还”;

另一方面市场却偏偏不吃这一套,就好“这一口”,各家公司都想尽办法把手续费给补回来。

所以每次手续费问题治理都基本是“一阵风”,没过多久就会“死灰复燃”,甚至“灰”本身就始终未“死”,而是以不同形式存在着。

显然,车险行业的“潜规则”经过二十余年之久的“流行”,消费者亦是被持续地“洗脑”,养成了定型的认知和消费习惯。

就像这些博主们所说:如果没有“返利”,那是你的车险买贵了!

固然这种“反噬“背后乃行业多年积弊,但试问,面对“你不返利,我就投别家”这样的市场环境,哪家公司能真的严守规则“逆市而行”?

5

-Insurance Today-

“老三家”最想删除的“公司评测哪家强”

“公司评测哪家强?”——这类视频应该是“老三家”最想删除的了,其点赞量也是“杠杠的”。

因为不管怎么评测,“老三家”就没有能够让人完全满意的。

并且,一提到理赔问题,评论区更是充满口水,成了消费者宣泄不满的聚集地。

看抖音视频的评测,“老三家”妥妥地只能拿到5星好评中的半颗星。

而“老三家”以外的公司,就基本很少有人去评测和带动负面情绪了。

看似侥幸,实际的原因,无外乎许多中小公司的名字消费者都不知道!在这样一个充满眼球经济和流量经济的赛场,又有谁会注意这些公司呢?

这是另一种悲哀了。

6

-Insurance Today-

点赞率最高的当属“防车险套路”

要说抖音车险中点赞率最高的,当属“防车险套路”了,不乏点赞量过百万者的。

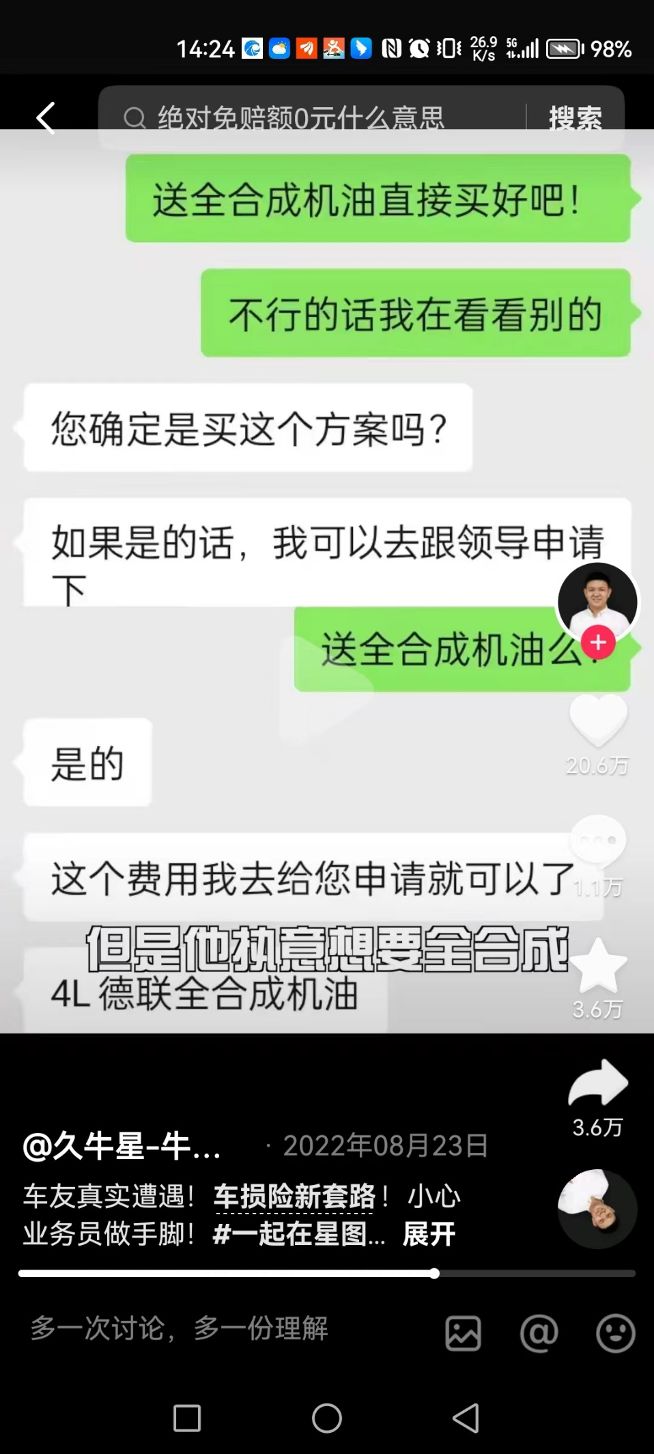

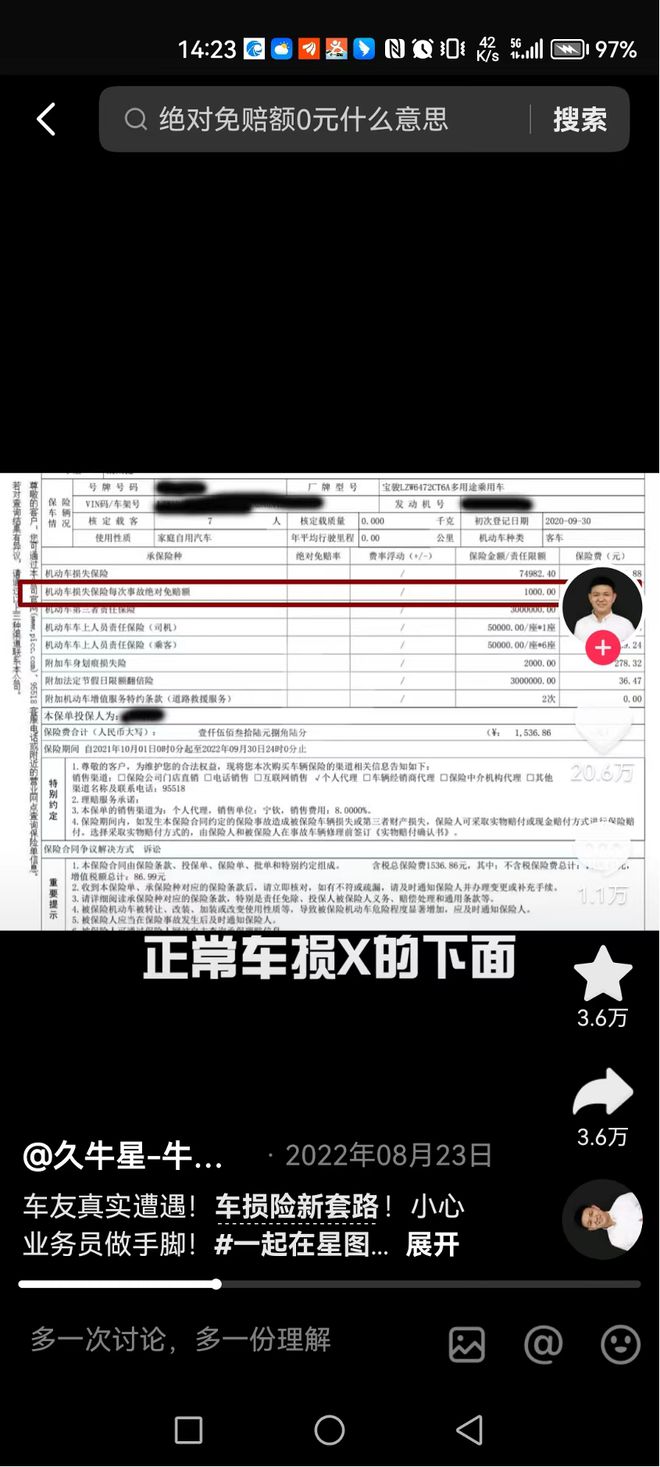

此类视频,讲的都是车险市场“满满的套路”,比如“有的渠道为了给客户补贴更多的优惠,偷偷在保单中加了一个绝对免赔额”。

此种做法,很明显是侵害了消费者的权益,而且消费者一般都不是很清楚,故而使用“套路”一词,非常容易引发共鸣。

但是,在这些“套路”的展示中,其实市场中真正能够见到的“套路”,按占比估算可能连万分之一都不到。

然而此类视频利用一个很小的点,然后爆红,无疑也给整个行业的形象带来不少负面影响。

关键是,有些“套路”,都已经是“过时”的事情,就拿“无法找到第三方特约险”来说,该险种都是综改前的险种,现在却还在有人在教导消费者要如何“避坑”,这是不是很令人无奈?

后记

车险越来越像寿险 寿险越来越像车险

抖音车险视频的爆火,引起了社会大众的广泛关注,其中太多“可笑可叹”的观点,扭曲了车险本来功能和面貌。不能不说,这些似是而非的信息传播,对广大消费者来说正在造成另类销售误导。

在时代科技进步与新兴传媒渗透下,行业似乎正在经历产寿险之间的另类“融合”。

那就是车险做得越来越像寿险,曾经常用于寿险乱象的名词——销售误导,开始在产险行业中浮现。

而寿险,又做得越来越像车险,手续费与渠道问题,竟成了寿险崛起的“魔与道”。

难怪有行业人士戏称,产寿融合之路,终于在“乱象”上融合到一起了。

显然,对于保险行业乱象治理来说,看到并处理好“费用”以外的“乱象”问题,也是一个重要的挑战。

【今日保】已进驻以下媒体平台

今日头条 | 百度百家 | 腾讯企鹅号 | 新浪微博

和讯名家 | 金融界 | 东方财富 | 雪球 | 搜狐号

大鱼号 | 野马财经 | 网易号 | 知乎 | 一点资讯

抖音 | 微信视频 | 爱奇艺 | B站 | 快手 | 西瓜

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/253348.html