欧美经济分化加剧、美联储鹰派言论以及通胀担忧,都给美元带来强劲的上升动力。

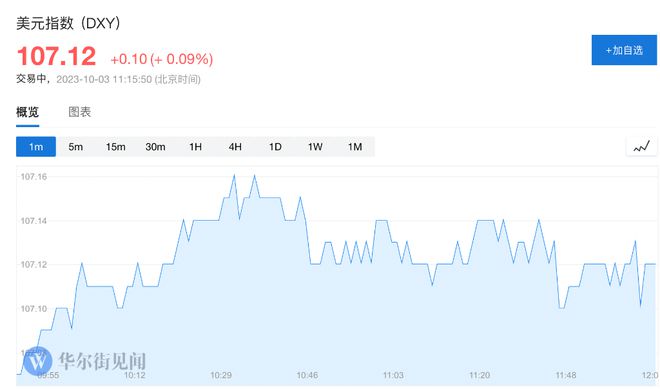

在新一季交易开始之际,美元涨势未见放缓迹象,欧元跌至今年最弱水平。隔夜,利好ISM制造业数据发布后,美元指数升破107关口,刷新去年11月以来的十个半月高位,此前已连涨11周。

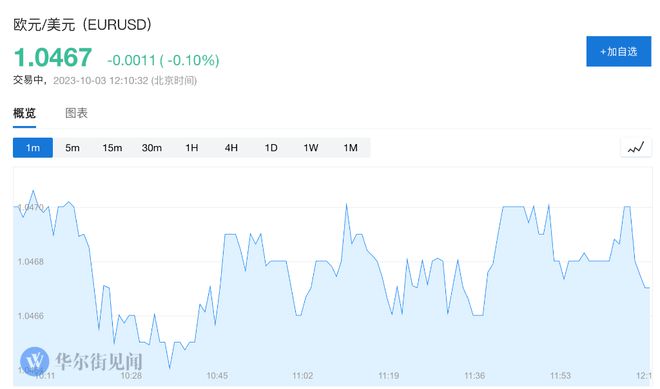

欧元则继续挣扎,欧元兑美元汇率跌至1.0467,刷新12月以来的最低点,从7月份创下的16个月高点继续下滑。此前,欧已经连续10周下跌,期间欧元/美元下跌了约700 个基点。

欧美经济持续分化,欧洲制造业萎缩加剧,美国ISM制造业指数创一年最高,以及美国通胀担忧和美联储鹰派言论,共同提振了美元。

分析指出,这加剧了欧元再次跌至与美元平价的风险。Jefferies LLC驻纽约的全球外汇主管Brad Bechtel警告称,如果美国10年期国债收益率超过5%,那么欧元/美元可能会出现平价。

欧美经济分化加剧推高美元

最新数据显示,德国和欧元区制造业PMI指数大幅下滑,相比之下美国经济有所改善,ISM制造业收缩程度为近一年来最低。

“欧洲经济火车头”德国制造业持续萎缩,9月份制造业采购经理人指数从初值39.8的下调至39.6,连续第 15 个月出现萎缩。整个制造业行业需求减弱,产出下降,制造商的预期也有所下降。

欧元区制造业也陷入深度衰退,9 月份制造业采购经理人指数终值为43.4,也是连续第15个月萎缩。低于50线标志着经济活动的下滑,这一切都描绘出一幅严峻的经济图景,德国或欧元区制造业短期内可能难以好转。

相比之下,德国制造业出现了一些改善。美国9月ISM制造业指数上升至49,虽然仍位于萎缩区间,且为连续10个月萎缩,但收缩程度为近一年来最低,显著好于预期,较8月前值进一步改善。

ISM的最新数据为美国制造商带来了希望,表明最糟糕的时期可能已经过去。此前8月制造业PMI数据就有迹象显示,制造业在疲软的水平趋于稳定,萎靡状况不再恶化。

美联储鹰派言论和通胀担忧提振美元

与此同时,美联储鹰派言论和通胀担忧也提振美元,美联储制造业采购经理人指数报告显示,通胀率升至五个月来的最高水平,证实了鲍威尔“长期走高”的言论。

标普全球公司指出,通胀消息不那么令人鼓舞,生产商的成本以五个月来最快的速度上升,这主要是由于油价上涨。成本的增加已经传导到客户价格上,这将不可避免地导致通胀再次面临上行压力。

摩根大通警告说,在全球范围内,有进一步迹象表明价格压力正在增加。投入成本和产出费用连续两个月上升,这两项指标的通胀都在加快。

美联储官员最近也纷纷发表鹰派言论,美联储理事鲍曼重申:

我继续认为可能需要进一步加息才能使通胀率及时回到2%,居高不下的能源价格仍有可能逆转近几个月来美国在通胀方面取得的一些进展。

美联储副主席巴尔也指出:

美国央行“可能处于或非常接近”足够具备限制性的利率水平,更大的问题是将利率在限制性水平维持多久。我们很可能需要在一段时间内保持利率上升,以便将通胀率降至2%。

美联储观察工具显示,美联储在 11 月会议上加息25个几点的几率已从上周五的18%上升至 31%,加息概率进一步上升,意味着美元的上行动力依然巨大。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/252540.html