今天,克而瑞苏州房产测评发布2023年1-9月年苏州市区房企全口径/权益销售榜单。

从榜单中,我们可以看出2023年前三季度苏州楼市哪些房企表现突出。

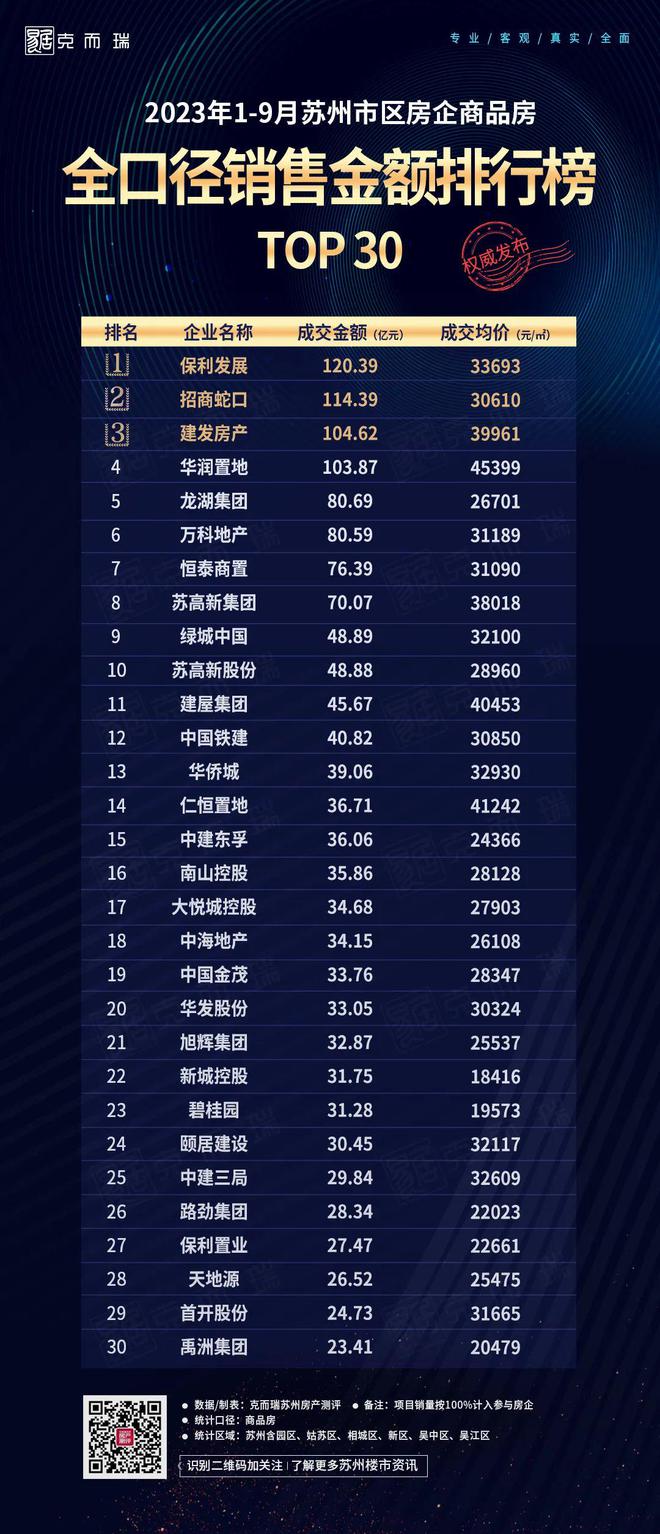

全口径榜

在2023年1-9月苏州市区房企全口径金额排行榜中,前三甲房企为保利发展、招商蛇口和建发房产。

保利发展以120.39亿元的全口径销售金额一举冲刺到榜首。主要得力于湖西观云的入市和集中网签。 8月 湖西观云 首开, 非人才房源 中签率低至6%,9月 二批次加推, 非人才中签率为9.6 % 。

此外,其开发及参与开发的保利湖畔云上、保利天珺、保利天汇、保利和光山语、时光印象、科技城幸福里等项目去化表现都很不错。

招商蛇口在今年前三季度的全口径销售金额为114.39亿元,以6亿元之差被保利发展赶超,位列第二。

其参与开发的铂悦春和万象、璟萃雅园、华润润月雅筑、招商文禧花园 等热销项目持续网签发力 。

建发房产以104.62亿元的全口径销售金额位列榜单第三,得力于其开发的建发缦云、建发缦月、璟萃雅园、和萃澜庭等项目的热 销。

TOP10房企 均是凭借城市头部价值板块高端楼盘的热销助力。

在2023年三季度,保利发展、建发房产、华润置地跻身百亿房企阵营,top8房企与其它上榜房企拉开较大差距。

和去年同期相比,百亿房企数量都是4家,但各个阵营房企的数量及绝对值均有所减少。

8月底多部委落地楼市优化举措,随后苏州加入放松限购限贷政策行列,且政策出台频次加快、政策支持力度增强,提振了市场信心。房企借助9月政策宽松风口,积极推盘、加大营销力度,成交金额相较于上个累计月有所增加,尤其是头部房企表现可圈可点。

从成交均价来看,均价超过40000元/㎡的房企有3家,华润置地以45399的元/㎡均价值领跑;均价超过30000元/㎡的房企有16家,上榜房企打造的项目多为高端改善住宅。

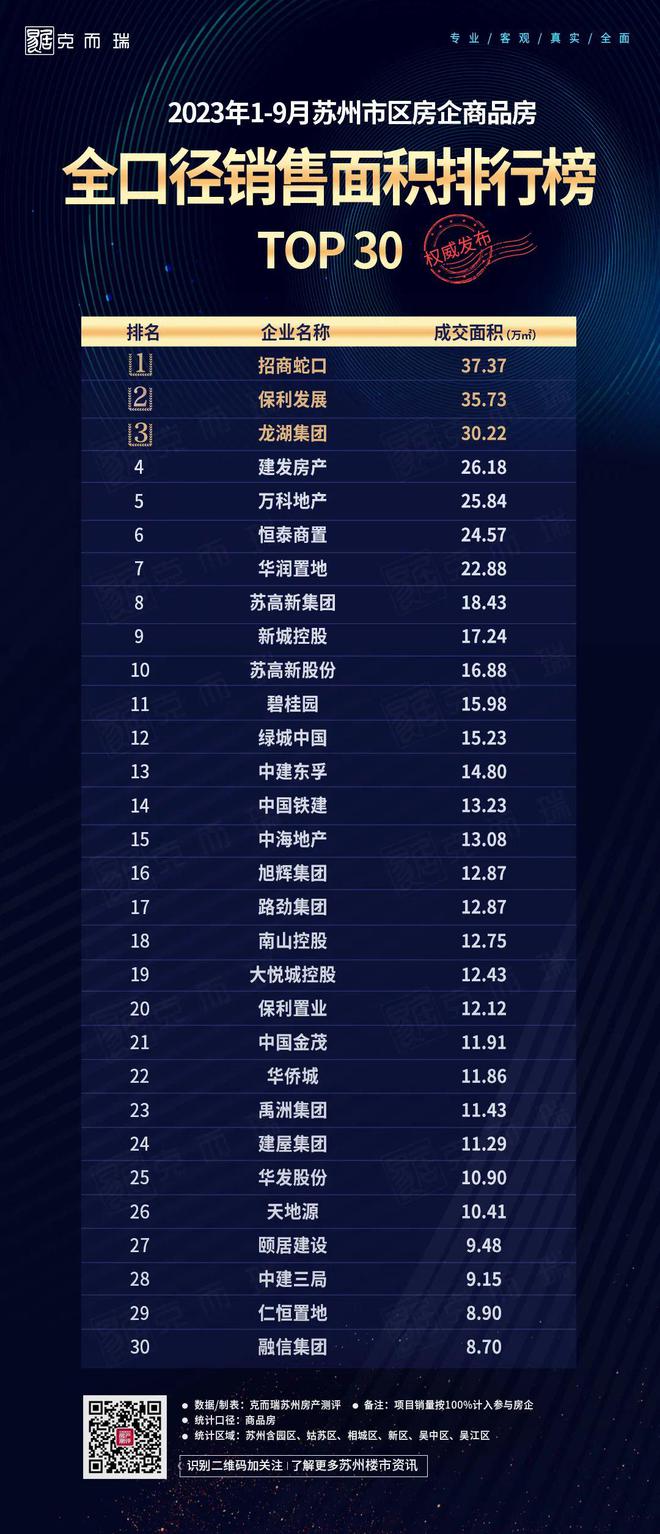

在全口径销售面积榜单中,招商蛇口以37.37万㎡的销售面积位居榜首。

保利发展以35.73万㎡的全口径销售面积位列榜单第二,主要得益于湖西观云、湖畔云上、保利天珺、保利天汇项目的网签释放。

龙湖集团以30.22万㎡的全口径销售面积位列榜单第三,其开发的全新产品系青云阙、云河颂、御湖境受市场认可度较高,去化表现可圈可点。此外,还得到了启元、镜湖原著、九里璟园等项目的热销助力。

top3房企的全口径销售面积皆超过30万㎡,龙湖集团9月销售面积发力,冲进30万㎡阵营。

上榜房企还有建发房产、万科地产、恒泰商置、华润置地等。

全口径销售面积超20万㎡的房企有7家,比上个累计月多了1家。

全口径销售面积超10万㎡的房企有26家,和上个累计月持平。

TOP30门槛值为8.7万㎡。相较去年同期,各阵营房企销售面积大为减 少,这个9月,大部分房企的销售面积没有显著增加。

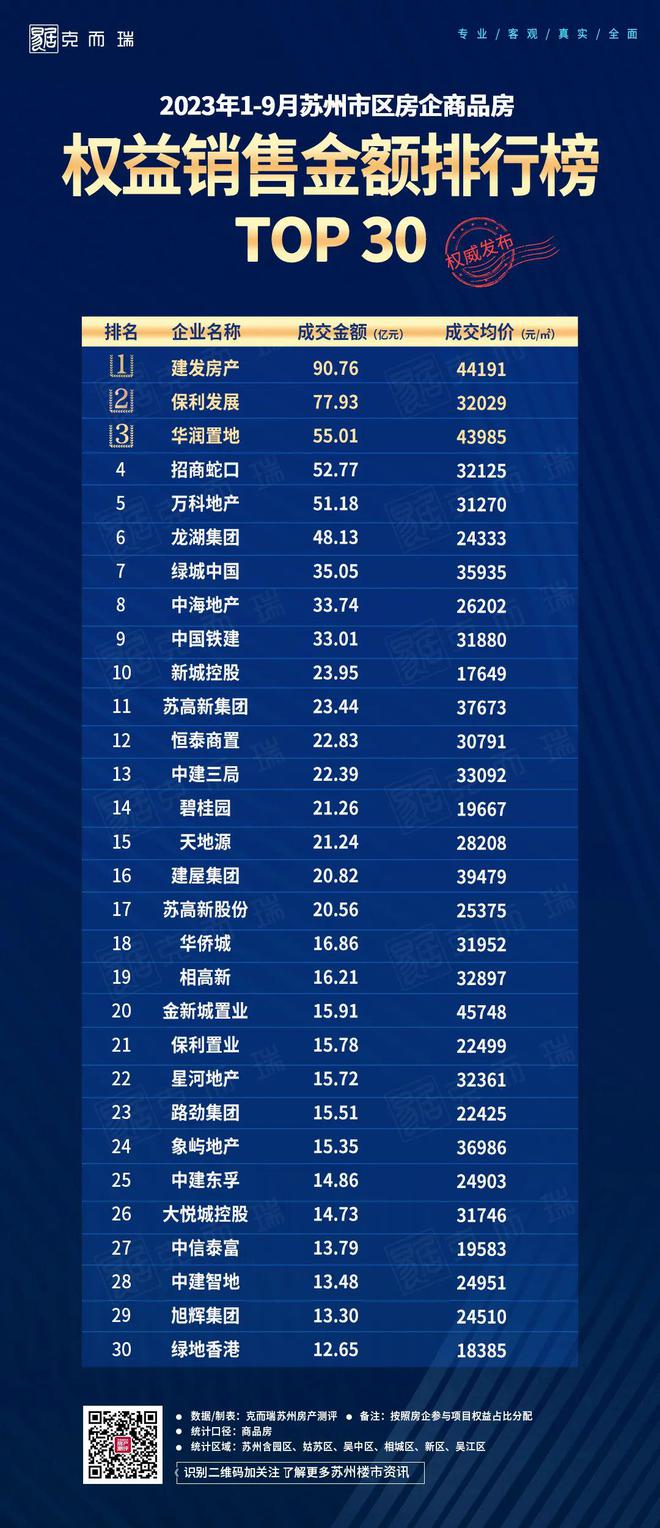

权益榜

在2023年1-9月的权益金额排行榜中,建发房产以90.76亿元的权益金额蝉联榜首。新区狮山的建发缦云、园区湖东的建发缦月网签持续释放,同时其参与开发的璟萃雅园、和萃澜庭去化表现也可圈可点。

保利发展以77.93亿元的成绩摘得亚军,与榜首建发房产的差值在12.83亿元。

其参与开发的湖西观云在9月二批次加推并集中网签,加上保利湖畔云上、保利时光印象、和光山语、保利天珺、保利天汇项目的热销,其权益金额在9月增加了14.2亿元。

华润置地在湖西观云、润月雅筑等红盘的助力之下,以55.01亿元的销售表现赶超招商蛇口、万科地产,冲刺到榜单第三名。

上榜房企还有招商蛇口、万科地产、龙湖集团、绿城中国、中海地产等,新城控股超过苏高新控股进入前十。

榜首房企建发以显著的优势遥遥领先, 权益金额破30亿元的房企有9家, 破 20亿元阵营房企由上个累计月的15家增至17家, TOP30的门槛值为12.65亿元。

相较于去年同期,除了TOP2房企,其他排位房企的业绩皆有所 下滑,也反应了当下房企仍将面临较大的去化压力。

从成交均价来看,均价超过30000元/㎡的房企有17家,其中超过4万元/㎡均价的有3家,金新城置业以45748元/㎡的均价领跑。

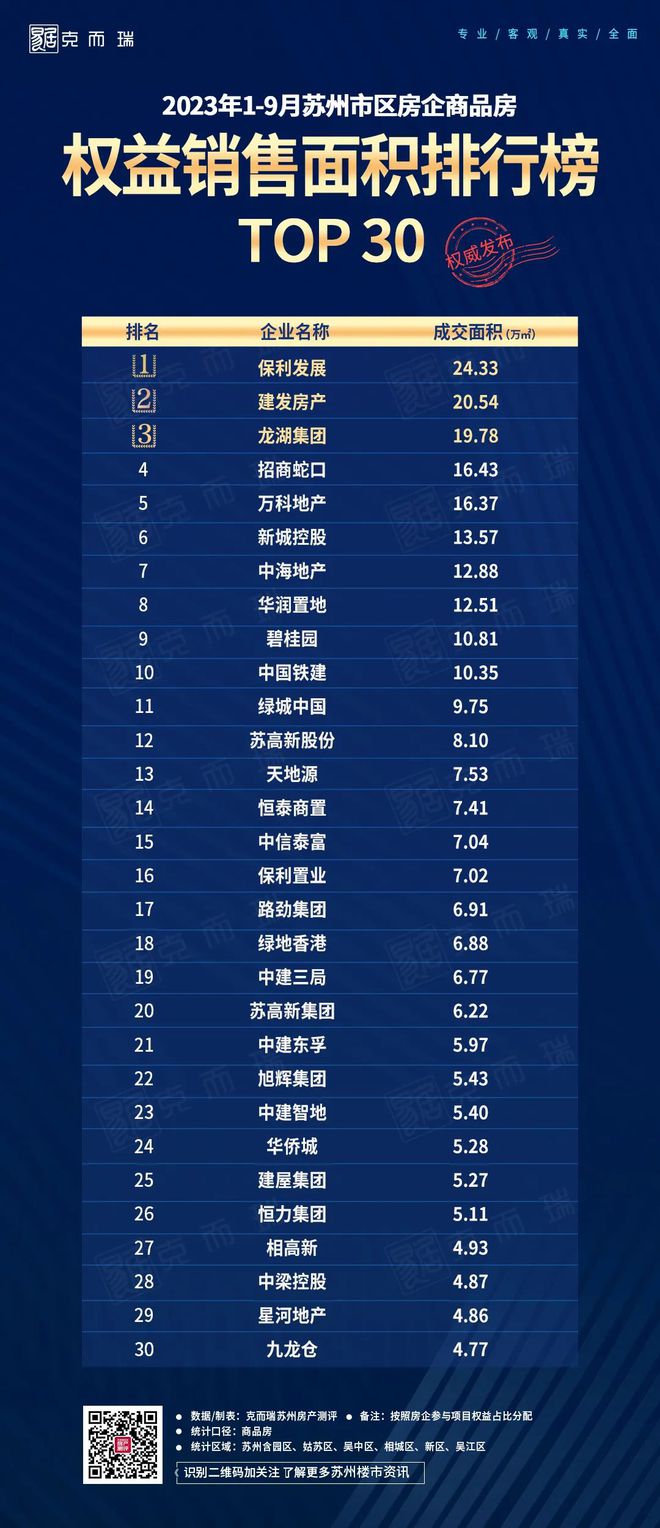

在权益面积榜单中,保利发展以24.33万㎡的表现蝉联榜首,其在9月权益销售面积达到了3.09万㎡。

建发房产以20.54万㎡的表现摘得亚军,top2房企的权益销售面积皆破20万㎡。

龙湖集团以19.78万㎡的权益销售面积紧随其后摘得季军。

此外,上榜房企还有招商蛇口、万科地产、新城控股、中海地产等房企。

和去年同期相比,top10房企的权益销售面积显著减少,去年榜首房企销售面积超30万㎡,今年的榜首房企销售面积仅24.33万㎡。

从榜单来看,权益销售面积破10万㎡房企有10家, 破5万㎡的房企有26家,上榜房企的门槛值为4.77万㎡。

2023年1-9月

苏州市区房地产市场解读

纵观2023年1-9月苏州市区房企销售榜单及市场表现,克而瑞苏常区域总经理、克而瑞苏州房产测评首席分析师—— 戈文问 认为:

01

9月堪称苏州的政策月

放松政策落地节奏快、力度强

自7.24中央政治局会议为房地产定调后,8月底多部委落地楼市优化举措,9月金融支持持续加码,落地“认房不认贷”、调降首付比例下限、调降二套房贷利率加点下限,此外落实存量房贷降息减轻居民负担,降准降息稳经济。

其中,首套房“认房不认贷”本质是提高核心城市居民杠杆率,让仍具备加杠杆能力的居民加杠杆,推动信贷需求恢复。

9月也成为苏州的政策月。政策频次达去年四季度以来单月最高水平,不仅政策落地节奏进一步加快,且落地力度加强。

楼市的本质是政策市,楼市的天就是政策。

取消限购、认房不认贷,且分面积段放松限购政策,能够释放前期因严苛政策而未能释放的置换需求、大开改善性购房需求的源头,这两个实质性的政策基本符合市场预期,一定程序上提振了市场信心。

此外,在节前最后一天发布公积金新政,再次提升公积金贷款额度,叠加降低公积金首付比例、提取公积金用于支付首付款、支持“商转公”贷款等一系列政策,有利于降低购房者置业门槛,较低的贷款利率也有利于减轻还贷压力。

目前的苏州的楼市政策整体呈现“全力优化、犹有空间”的特点。

考虑到目前市场恢复尚不明显,短期内苏州仍旧需要供需两端支持政策来继续发力,以助力市场加快恢复,比如说在置换改善需求方面,推出“卖旧换新”模式、对“卖旧换新”置换新房提出奖补政策等。

02

土地市场是否转暖

依赖于市场销售前端的恢复

纵观今年前三季度的五场土拍,呈现“局部火热、整体偏冷”的态势,城市头部价值及新房市场断供多年的核心板块的优质地块触顶摇号,而非核心与外围板块地块均底价成交,地方国企托底已经成为常态,整体分化延续。

国央企依旧为主导,央国企、民企联合政府国企拿地频现。

从大环境来看,目前的房地产市场整体依然面临一定压力,房企资金端改善不明显。

土地市场的预期扭转仍依赖销售端的恢复程度,如若接下来的苏州楼市在政策推动下,市场活跃度提升,土拍情绪则有望进一步提升。

从目前来看,在销售尚未持续实质性转暖下,加上苏州六、七批次供地整体苏州素质一般,预计10月的苏州土地市场仍低温运行。外来央国企在苏州土拍市场仍旧占据主导地位,民企投资仍是极少数,苏州地方国企则仍将扮演“托底、维稳”的重要角色。

03

二手房市场韧性高于新房

苏州楼市处于恢复过渡期

从今年前三季度苏州市区商品住宅成交走势来看,呈现一季度冲高、二季度“滑坡”。

三季度在政策频发、预期向好之下,微观项目层面已然出现来访、认购回升等复苏迹象,但是成交量暂未明显体现,成交数据延续低位徘徊的态势。

今年1-9月,苏州市区商品住宅的供应面积为371.3万㎡,同比减少2.4%,成交面积为439.17万㎡,同比减少了18.8%,同比减少的主要是因为今年6月以后市场持续下行拖了“后腿”。

9月单月,苏州市区商品住宅的供应面积为37.93万㎡,环比减少7.7%,成交面积为36.7万㎡,环比减少了14.8%。

9月,苏州楼市利好政策密集出台,开发商积极把握政策窗口期和“金九银十”关键节点,加快推盘节奏,受优质改善项目入市及网签带动,9月苏州新房成交均价环比上涨了2.18%,达到了28662元/㎡。

值得一提的是,受政策传导需要时间及网签数据滞后影响,目前苏州楼市的成交量并没有显著增加,市场整体处于恢复过渡期。四季度若政策持续优化到位,同时随着置换改善需求逐渐入市,市场活跃度或有所好转。

相较于新房,苏州的二手房市场呈现出的韧性更强,整体成交表现优于新房。

今年1-9月苏州市区二手住房成交套数为49727套,同比去年增加了31%。这个数据与2021年同期相比基本持平,同时也远高于2020年同期。

得力于“认房不认贷”助力“卖一买一”购房需求释放,业主挂牌积极性显著提升,造成挂牌量普增,房东“以旧换新”较为迫切,二手房价格走势承压。

9月单月苏州二手房成交套数为5386套,和8月几乎持平,政策成交端增长效应尚未显现。

苏州二手房市场后续走势短期内仍将好于新房,四季度以价换量仍将延续。

基于当前“认房不认贷”等新政,部分购房者还是要依托“卖旧”才能“买新”,在二手房挂牌量激增的大环境下,业主后期也将逐步调整市场预期,或降价抛售,自住刚需也将借机入市,对二手房成交产生良好的支撑作用。

近期虽然政策层面释放利好、有一定的修复预期,但在供需两端制约之下,楼市复苏动能趋缓、房企销售去化及回款压力仍然较大。

值得一提的是,经济复苏及居民信心恢复仍是房地产市场企稳的重要前提,预计四季度在政策优化带动下,市场销售整体将呈现降幅收窄态势,但市场全面恢复可能需要更长时间。

本文仅为个人观点,不代表所在企业立场,供参考

引用数据及观点请注明来源:克而瑞苏州房产测评

仅代表克而瑞苏州机构观点,供参考

引用数据和观点必须经克而瑞苏州工作人员同意转载务必按照以下格式:转自:克而瑞苏州房产测评

读完文章后

感谢“分享、点赞、在看”三连支持

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/250909.html