文:任泽平团队

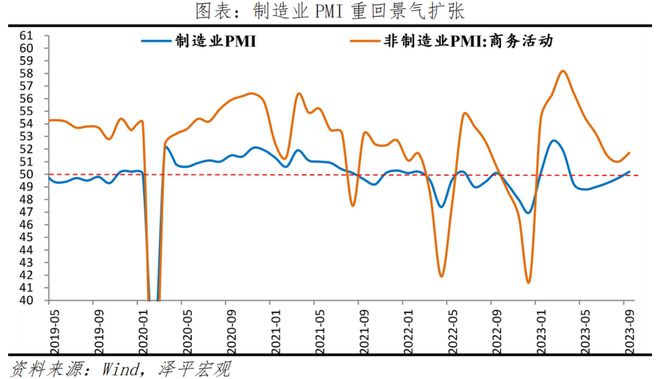

9月制造业PMI为50.2%,前值49.7%;非制造业PMI为51.7%,前值51.0%。

一、筑底略升

9月经济筑底略升:政策全面友好;制造业PMI重回景气扩张;工业库存周期进入去库尾声,量价齐升,企业利润连续两个月改善;专项债加快发行,基建投资加速。但房地产和出口持续拖累,总需求仍不足。

经济复苏有待政策进一步加码。可考虑推出扩大内需复苏经济计划,发放消费券, 推出以新基建、新能源、人工智能等引领的大规模基建计划,由特别国债作为主要资金来源,地方配套以土地作为抵押融资。 大规模新基建投资短期有助于扩内需、稳增长、稳就业,长期有助于打造中国经济新产业、新引擎。

具体来看,9月PMI数据呈现以下特征:

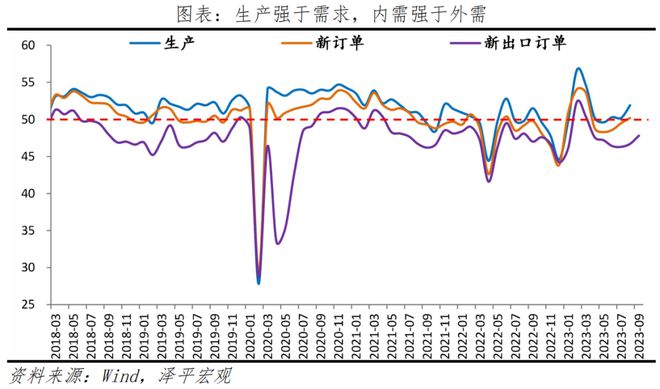

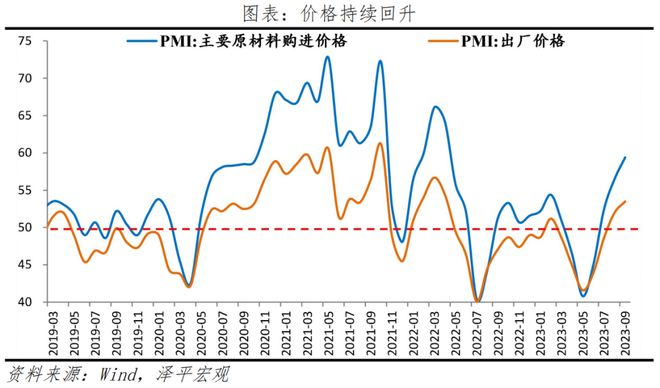

第一,中国工业库存周期进入去库尾声,量价齐升。制造业产需景气扩张,采购量上升;9月生产指数52.0%,连续四个月景气扩张;新订单指数50.5%,连续两个月景气扩张;采购量指数50.7%。工业品价格底部回升;9月主要原材料购进价格和出厂价格指数PMI分别为59.4%和53.5%,比上月回升2.9和1.5个百分点。

第二,房地产政策密集落地,销售环比小幅改善、但仍较弱,后续关键在风险化解和信心提振。9月前29日,30大中城市商品房成交套数和面积同比分别为-21.3%和-21.1%,分别较上月上升3.8和1.7个百分点;环比分别为16.2%和16.0%,一线城市环比超过季节性。9月房地产经营状况和订单PMI指数分别为42.7%和39.1%,较上月变动0.3和-0.7个百分点。

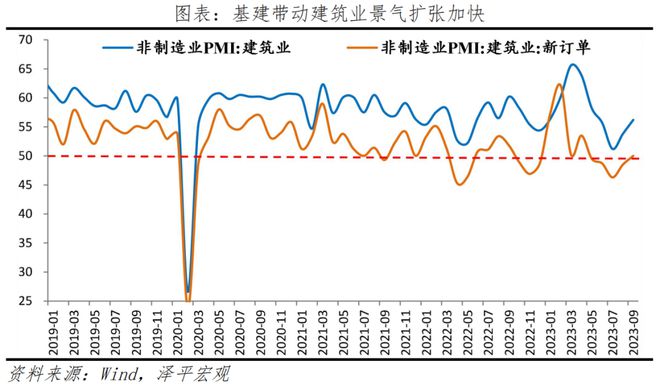

第三,9月新增专项债发行加快,基建回升。9月建筑业商务活动指数为56.2%,较上月回升2.4个百分点;其中,土木工程建筑业商务活动指数连续2个月保持在58%以上。1-9月新增专项债发行进度为92.0%,整体进度较上月加快9.5%。此外,内蒙古拟于10月9日发行663.2亿元特殊再融资债,拉开2023年化债惟幕,预计将有更多城市开启化债,有效降低债务风险。

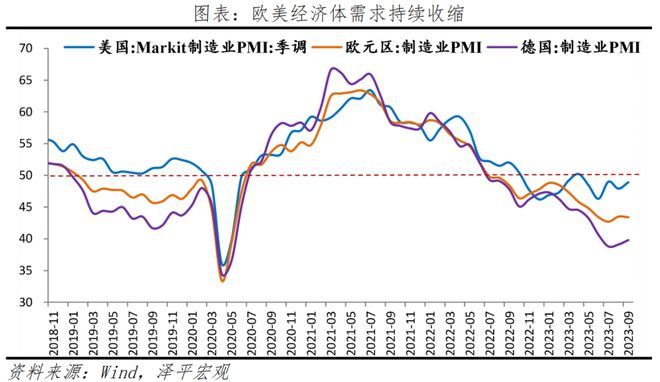

第四,海外经济持续下行,全球贸易仍较疲软,9月中国新出口订单指数47.8%,较上月上升1.1个百分点。9月美国、欧元区、德国制造业PMI分别为48.9%、43.4%和39.8%;韩国前20日出口同比大幅上升至9.8%,存在一定低基数效应,需持续关注海外制造业恢复的趋势性变化。

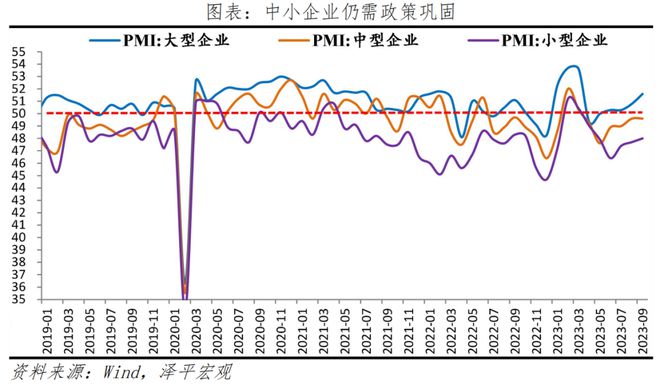

第五,微观主体改善尚不明显,仍需要呵护。9月制造业和制造业从业人员指数分别为48.1%和46.8%;大、中、小企业PMI分别为51.6%、49.6%和48.0%。

中国经济潜力大,相信经过一系列务实有力的措施,各界一起全力拼经济,把发展放在首要任务,有望步入复苏通道。

二、产需持续改善,外需疲软

9月制造业PMI为50.2%,比上月回升0.5个百分点,重回荣枯线上。

第一,9月生产指数和新订单指数分别为52.7%和50.5%,比8月上升0.7和0.3个百分点。 从行业看,石油煤炭及其他燃料加工、汽车、电气机械器材等行业生产指数和新订单指数均高于53.0%。

第二,出口订单、在手订单继续收缩,欧美经济体需求持续收缩。 9月新出口订单、在手订单指数为47.8%和45.3%,比8月变动1.1和-0.6个百分点 。 9 月美国Markit制造业PMI为58.9%,欧元区制造业PMI为43.4%,德国制造业PMI为39.8%,连续十五个月位于收缩区间。

第三, 去库存尾声,名义库存有所回升,采购量和价格持续改善。 2022年4月工业企业开始主动去库存,产成品存货从20.0%降至2023年7月的1.6%,8月小幅回升至2.4%,已进入历史低位区间。原材料库存、采购量和供应商配送时间分别为48.5%、50.7%和50.8%,较上月变动0.1、0.2和-0.8个百分点。

第四,企业信心增强,经营预期改善。生产经营活动预期指数为55.5%,比上月下滑0.1个百分点。从行业看,农副食品加工、汽车、铁路船舶航空航天设备等行业均高于60.0%。

第五,装备制造业、高技术制造业和消费品行业PMI分别为50.6%、50.1%和51.3%,比上月上升0.6、0.7和0.3个百分点;高耗能行业PMI为49.7%。

三、价格持续回升

9 月主要原材料购进价格指数和出厂价格指数分别为59.4%和53.5%,比上月上升2.9和1.5个百分点。从行业看,石油煤炭及其他燃料加工、化学原料及化学制品、有色金属冶炼及压延加工等上游行业主要原材料购进价格指数和出厂价格指数均处于65.0%以上。出厂价格和原材料价格指数差值升至5.9%,改善下游企业经营状况更多应从刺激需求着手。

大宗商品环比上涨,集中在原油、焦煤、焦炭和钢铁。截至9月30日,RJ/CRB商品价格指数、南华工业品指数、上期有色金属指数、中国化工产品价格指数环比分别为3.2%、5.9%、1.1%和6.1%,较上月变动1.0、2.2、0.7和 -0.8个百分点。

OPEC+和俄罗斯等国持续减产石油、季节性消费旺盛推升油价。截至9月30日,英国布伦特Dtd、OPEC一揽子原油价格环比均增加9.0%和8.2%,较上月增加1.3和0.5个百分点。

9月煤矿事故以及安全检查,供给趋紧,且下游钢铁产量高位,需求增加,煤炭价格上升。截至9月28日,焦煤、焦炭价格环比分别上升21.2%和9.6%,较上月增加17.8和8.8个百分点。

专项债发行显著加快,稳基建发力,带动钢铁等黑色金属价格环比上升。截至9月28日,螺纹钢价格环比上升1.5%,较上月增加3.0个百分点。

四、 中小企业仍景气收缩

9 月大、中、小型企业PMI分别为51.6%、49.6%和48.0%,比上月上升0.8、0.0和0.3个百分点。需求不足,中小型企业复苏不稳固,仍需政策支持。

第一,大型企业生产指数54.4%,较上月回升0.7个百分点;新订单指数52.7%,高于上月1.1个百分点。新出口订单48.6%,与上月持平。数据显示,大型企业产能利用率超过八成的企业占比升至年内高点,产能释放有所加快。

第二,中型企业生产指数52.4%,高于上月0.8个百分点;新订单指数回落0.6个百分点至49.7%。新出口订单指数为47.2%,较上月回升3.5个百分点。

第三,小型企业生产指数49.6%,高于上月1.0个百分点;新订单指小幅回落0.4个百分点至47.1%。新出口订单指数回升0.4个百分点至45.6%,恢复基础不稳固,仍需政策支持。

五、建筑业 景气扩张加快

9 月非制造业商务活动指数为51.7%,较上月回升0.7个百分点。非制造业新订单指数为47.8%,较上月上升0.3个百分点。业务活动预期指数为58.7%,高于上月0.5个百分点。

建筑业商务活动指数为56.2% , 较上月上升2.4个百分点 ,基 建进度加快。分指标看,业务预期指数为61.8%,高低于上月1.5个百分点,连续十个月位于高景气区间。从市场需求和劳动力需求看,建筑业新订单指数和从业人员指数分别为50.0%和46.3%,较上月回升1.5和1.6个百分点。从价格看,建筑业投入品价格指数、销售价格指数分别为54.7%和51.5%,较上月回升6.3和1.1个百分点。

服务业商务活动指数为50.9%,高于上月0.4个百分点 ;服务消费在报复性反弹消退后,仍需依靠居民就业和收入的恢复。 具体来看,新订单、业务活动预期分别47.4%、58.1%,分 别较上月变动0.0和0.3个百分点。 水上运输、邮政、电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务等行业商务活动指数位于55.0%以上较高景气区间;铁路运输、邮政、电信广播电视及卫星传输服务、货币金融服务等行业业务活动预期指数位于60.0%以上高位景气区间;房地产经营指数42.7%,较上月回升0.3个百分点,订单指数回落0.7个百分点至39.1%。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/250201.html