1989年7月,一名男子将身上的2000元人民币存入了中国农业银行。

按照银行所承诺的利息,20年后,该男子将会获得90000元人民币的利息。

但是,当二十年过去后,该男子再次拿着存单找到银行的时候,银行竟然拒绝支付他这笔利息。

“对不起,现在的政策已经不同了,已经没有20年那么高的存期了,现在最高的存期是5年,我们只能按照规定支付您9000元。”

图片来源于网络

那么,这到底是怎么一回事呢?面对银行的说辞,该男子会同意吗?

今天,笔者就带领大家来了解一下这背后的故事。

“稳赚不赔”的理财

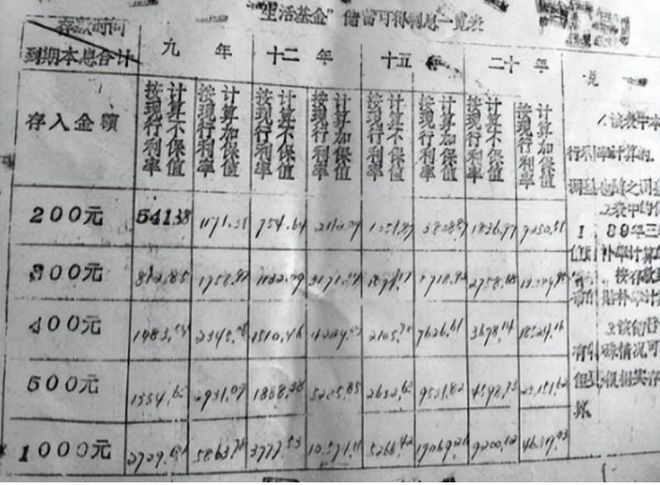

1989年夏天,河北省青县的一家中国农业银行推出了一批全新的理财项目。

这批全新的理财项目旨在推动银行的发展,为了更快地得到群众的支持,银行甚至提出了前所未有的长期定存和高利率。

在这批理财项目中,最引人注意的无疑是被青县农业银行称为“死钱也可以盘活”的定期。

这个理财项目共有四种存款方式,分别是9年、12年、15年和20年。

图片来源于网络

存的时间越长,利率越高,而定存20年的利息更是达到了前所未有的高度。

为了方便客户们计算利息,该家银行还直接将利率制作成了一张表格。

表格上面清晰地写着存多少钱多少年后会拿到多少利息。

按照这张表格计算,如果在当时将2000元人民币存够20年,那么到期的时候就会获得9万元。

这样的理财项目吸引到了不少投资者,骆先生便是其中的一位。

骆先生是一个生意人,他有着精明的商业头脑。

也正是因为如此,在改革开放的春风吹遍大江南北的时候,他才能够乘着东风获得不少的利润。

图片来源于网络

凭借着平日里做生意积累下来的钱财,当时骆先生手里也有一笔闲钱。

放在今天来看,2000元确实不多,一个大学生一个月的生活费可能都不止这些。

但是在当年,2000元称得上算是巨款了。

要知道,当年的普通工人一个月工资也不过才几十元,2000元可是普通家庭攒一年也攒不到的。

骆先生是一个很保本的人,虽然他的生意正在蒸蒸日上,但是他也知道,做生意还是有很大风险的。

万一哪天出了问题,很有可能会一无所有。

为了给自己和家庭留一条退路,骆先生选择将手中的2000元存入银行,而且还是20年的定期。

图片来源于网络

办理完手续之后,骆先生就将存单保存了起来。

在接下来的日子里,骆先生的生意还是一帆风顺,他手里也攒下了不少的钱。

或许是因为时间太久,又或许是因为工作太忙,骆先生也逐渐忘记了自己存入银行的那2000元。

2009年,骆先生在家收拾卫生,无意间翻出了当年的那张存单。

看到这个泛黄的纸张,骆先生一时间竟然没想起来这到底是什么东西。

直到他将纸张上面的字迹看清楚,他才想起来还有这么一回事。

一笔“意外之财”

20年已经过去了,骆先生回忆起当年的利率,算下来自己大概可以连本带利拿到9万元。

图片来源于网络

虽然这笔钱对如今的骆先生来说已经不算什么了,但是9万元毕竟也不是一个小数目。

骆先生想了想,这笔钱可以用来支付自己孩子的学费,多少可以为家里减轻一点负担。

于是他便将存单收拾好,打算找个时间去银行那边取出来。

但是,当骆先生带着这张存单到了银行,才发现自己遇到了大问题。

按照原来的设想,骆先生以为只要银行方面辨认出这张存单的真伪,判断其有效性,自己就可以很快拿到这笔钱了。

最差的结果也不过是不到9万元罢了。

骆先生把这张存单交给了正在柜台值班的工作人员,看到这张年代久远的存单,工作人员也傻眼了。

毕竟他们也从未见过这样古老的东西,为了保险起见,工作人员将这件事情上报给了银行的经理。

经理虽然见多识广,但是对于这样的事情也是拿不定主意。

于是,经过层层上报,银行的高层人员得知了这个消息。

银行专门派出了专业的人员对这张存单进行了真伪分析,经过分析,最终确定骆先生的这张存单上的内容全部属实,是有法律效益的。

听到这样的答复,骆先生松了一口气,心想还好自己保存得足够好。

但是,就在骆先生还在庆幸的时候,紧接着的一个消息则给了他当头一棒。

“很抱歉,虽然您这张存单是真的,但是按照现在的政策,我们并不能支付给您90000元,只能给您取出9000元。”

图片来源于网络

骆先生简直不敢相信自己的耳朵。

“9000元?你们当年承诺的可不是9000元,按照你们给出的利息,到今天应该支付给我90000元的,不信你自己看看单子上面的存期和利率,自己算算看!”

骆先生之所以如此愤怒其实是有原因的,要知道,当年他可是思索了很久才存下来这2000元的。

本来按照骆先生的想法,如果自己生意出问题了,那么20年后还有这笔钱能保证自己的生活,好说歹说也算得上是个养老钱。

但是今天银行却告诉他,自己只能取出9000元,这事儿搁谁谁都得生气。

各执一词

面对愤怒的骆先生,银行方面也给出了自己的解释。

图片来源于网络

“你这张存单是真的没错,上面的信息也都是真的,这也没错,但是这都是当年的政策了。以前公民可以存20年的定期,但是政策改动后最高的年限只有5年,也就是说,我们只能按照现如今的政策给您取钱。”“而且按照这个政策来看的话,储户五年的定期到期之后,如果不联系银行方面及时续约,那么就会自动转成活期存款。再者,您这张单子上面的利率太高了,这远远超出了国家规定的范围,这也是不合规的。”

虽然银行方面解释得有理有据,但是骆先生根本不相信这套说辞。

在骆先生看来,银行存储政策变动了,但是却没能及时通知他们这批储户,这就造成了储户们的损失,这显然也是不合理的。

骆先生坚持认为,既然自己是20年前存的,那么就得按照20年前所承诺的规则来给自己付钱。

图片来源于网络

而不是“一朝天子一朝臣”,要是每个行业都这样,那么用户该找谁说理去。

但是,无论骆先生怎么说,银行方面的态度始终很强硬——他们最多只能给骆先生9000元。

面对银行蛮横无理的解决态度,骆先生一怒之下将其告上了法庭。

骆先生以为,自己本身就是受害者的身份,上了法庭,自己一定可以拿下这场胜利。

但是,案件审理的复杂程度远远超出了骆先生的预计。

按照1989年的规定,储户可以在存钱的时候选择保值或是不保值,骆先生所办理的理财方式属于是保值的那一种。

与此同时,骆先生所存入的定期,按照当年来看是属于利息最高的那一款。

综合这几条因素来看,二十年后的骆先生是应该拿到属于自己的90000元的。

图片来源于网络

但是,在法院进行了审阅和分析之后,得到了这样的结论。

“虽然时间久远,但是从存单上面的信息完整度来看,骆先生依然与办理银行存在着合同关系,也就是说双方的协议仍在继续,但是在这期间,银行的储蓄政策有所改动,而政策不具备前溯力,所以,按照法律来看,银行是需要支付骆先生的本金和所得利息,但是却不是九万元,而是九千元。”

骆先生不懂法,但是这些话他是听得懂的,他不理解,为什么法院一边说自己和银行的合同关系仍受保护,一边却驳回了自己拿回九万元的要求。

无独有偶

其实,不只是骆先生,相信生活中很多人都对此理解不深或者是根本没有概念。

我们来捋一下其中的关系:按照银行方面的说法,他们是按照现行的政策来对骆先生的存款进行计算,他们将二十年的存期拆分成了四个五年的定期,再对存单上面的利率进行修改,按照当今适用的利息来计算,计算结果也就是前面提到的九千元。

图片来源于网络

而法院方面,他们根据政策的前溯力做出了判决,同样认为银行方面的计算方法是正确的。

但是,按照法律来看,现行的政策是无法对1989年的政策产生影响的。也就是说,两者是互不相干的。

所以,银行方面和法院方面说的其实都不完全正确。

在被驳回了诉求之后,骆先生显得十分郁闷,他完全没想到,自己无意间获得的这笔“意外之财”竟然成了自己生活的困扰。

骆先生是一个较真的人,虽然他不是特别缺钱,但是他始终咽不下这口气,于是便继续走在维权之路上。

无独有偶,除了骆先生,在上海也有这样的事情发生。

和青县农业银行的政策相似,1989年,连云港市的一家银行也推出了一批全新的理财项目。

银行所推出的存款业务存期分为五个档次,时间也是从6年到24年。

而利率方面,也是存的时间越长,利率越高。

图片来源于网络

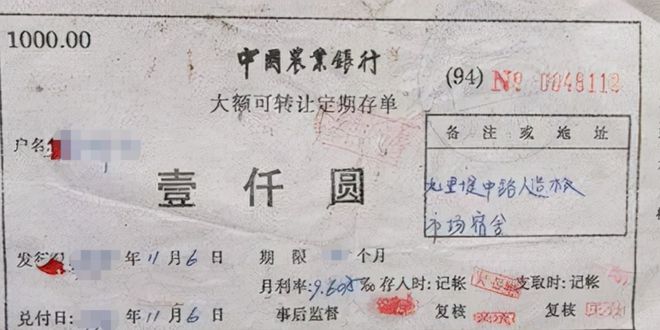

1989年,身在连云港的黄先生便按照该理财项目存入了1000元人民币。

和骆先生不同,黄先生不是什么生意人,只是一个普通的老百姓,这笔钱是他和妻子存了好久才存下来的。

按照他们的想法,将这笔钱存入银行,24年之后再取出来便有11万元了,这笔钱正好可以为两口子的退休生活提供保障。

2013年,黄先生满怀憧憬地带着存单来到了银行,但却被告知自己只能够拿到很少一部分钱。

“对不起先生,这项理财业务很早就没有了,而且之前的政策也改动了,按照改动后的政策,我们可以连本带利支付给您5300元。”

黄先生不能接受这样的结果,也将银行告上了法院。

和骆先生的结果不同,经过多次审理,法院最终判决银行支付给黄先生连本带利共两万元。

图片来源于网络

面对几乎同样的遭遇,为什么黄先生和骆先生得到的结果不一样呢?

审理黄先生的法院对黄先生手中的存单进行了分析和研究。

经过调查,法院了解到,当年银行在推出这项理财业务的时候,实际上是附上了很多限制性条件。

只有满足了这些条件,才能够达到那么高的利息,而且当时银行也是将该项注意事项公布了的。

但是黄先生却对这些限制条件不太清楚,加上政策的改变,实际上黄先生之前算出来的十一万元本来就是不准确的。

但是,这也不单单是黄先生的错误,银行作为服务性行业,应该对客户负责。

但是,在国家政策发生改动的时候,银行却没能及时通知这些客户。

因为政策没有前瞻性的原则,所以银行是不能套用当今政策来执行之前的项目的。

面对法院的判决,黄先生没有说什么,他只能认了这个结果。

骆先生也了解到了这个案件,他打算继续对银行进行申诉。

学习法律,维护权益

也就是在这个时候,骆先生认识到了胡女士——一个和他有着相同遭遇的女士。

胡女士的父亲在1989年将600元存入了和骆先生同样的银行里,胡女士的家庭并不富裕,这600元当年是老两口省吃俭用攒下来给女儿以后当嫁妆用的。

图片源于网络

按照当年银行的承诺,20年后胡女士的父亲可以拿到两万元的本息。

二十年间,胡女士的家庭一直都十分贫穷,甚至有好多次揭不开锅的情况发生。

但是即便如此,胡女士的父亲也一直咬着牙忍耐着,从未动过将钱取出来的想法。

但是,当二十年过去,胡女士去取钱的时候,却被银行告知只能连本带利拿到两千多元。

2000元?胡女士表示,当年的600元可是父母省吃俭用一年多才存下来的,现在给我2000元,甚至还不够自己一个月的工资,银行这样做,真的有考虑过客户的想法吗?

在了解了彼此的遭遇之后,骆先生和胡女士决定为自己的权益所战斗。

他们继续收集类似的信息,了解相关的法律知识,决定再对银行发起诉讼。

图片来源于网络

其实,综合各个因素,我们不难看出,整件事情归根到底都是因为银行方面的服务水平不合格导致的。

倘若在政策改动之时就通知客户,那么怎么还会有这样的事情发生呢?

银行本就是服务行业,客户就是上帝,如果没能保护好客户的权益,寒了客户的心,那么其发展必然是不会顺利的。

骆先生和胡女士的报道到这里就结束了,目前我们没能从任何渠道了解到后续的消息。

但是,从这件事情中,我们也了解到了一个道理。

作为一个普通公民,在与银行签订相关条约的时候,我们一定要注意其合约的合理性和合法性。

如果有自己不太懂的地方,一定要让工作人员给自己解释清楚,切不可随随便便应付了之。

图片来源于网络

同样,作为银行的储户,我们也应该时刻关注着相关金融政策、货币政策的变动,倘若政策变动,自己未收到银行的及时通知,那么一定要去线下网点做出调整和变动,以防自己的权益受到侵害。

最后,作为生活在法治社会的一个公民,我们也应该对法律知识进行一定的了解,当自己的权益受到侵害的时候,要敢于拿起法律武器来保护自己。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/249841.html