题图来源:视觉中国

记者丨韩璐 史川轩 编辑丨谭璐

以并购起家的华润医药,买到停不下来。

“继续加大创新药、生物制品、医疗器械、现有业务产业链延伸等领域的投资并购力度。”

9月27日,华润医药刊发中报,继续将整合资源作为核心策略,称会重点关注细分领域“龙头型企业和重点产品线的并购整合机会”。

2007年创立开始,华润医药即密集出手,今年以来,已完成多宗并购交易。

最近一次为内部重组,就发生在27日,华润双鹤拟以自有资金2.6亿元,收购贵州天安药业89.68%股权。

来源:网路

天眼查显示,华润医药旗下共有成员企业超过730家,其体系内控制8家上市公司,合计市值超过2000亿元。

集合繁多的成员企业,它构建一个年销售2500亿综合医药集团。按收入来算,位列中国前五大医药制造商以及前三大医药产品分销商。

这家医药巨头行进的方向,也在慢慢微调。

密集收购

华润医药体系,今年最大一宗并购,依然在制药板块。

1月,旗下华润三九公告,以现金方式完成昆药集团股权收购,占已发行股份的28%。

该交易总价款为29.02亿元,对应昆药集团每股转让价格为13.67元,收购完成后,华润三九成为昆药控股股东。

华润三九在2007年由华润医药收入麾下,其最为知名的就是999系列产品,如三九胃泰、999感冒灵系列等。

昆药集团则开发了青蒿、三七、天麻三大系列以及特色中药、民族药等40多个天然药物,是国内领先的天然植物药制造企业。

“双方在品牌、产品、渠道、终端、管理体系等方面的协同整合有序推进。”

华润医药称,彼此将共同推动三七产业链发展,尤其昆药会以三七为主的慢病管理领域,以及“昆中药1381”品牌精品国药业务。

7月,华润三九称,已实现控制权交接和平稳过渡,百日融合目标基本达成,整体融合基调稳定。

昆药集团只是华润三九外延收购的最新标的。

来源:网路

据不完全统计,过去10年,华润三九约有10起以上的收并购事件,收购众益制药、华润堂、润生药业等药企的全部或部分股权,合计斥资超过50亿元。

这在扩大业务版图的同时,增厚资产。过去5年,其总资产从180亿元,增至6月底的388.66亿元,扩张一倍多。

同体系的华润双鹤,去年也斥资约8个亿,以自有资金完成两笔原料药企业天东制药、神舟生物的收购。

来源:华润集团

最新纳入的天安药业,则致力于糖尿病药物的深度开发和研究。

两家均为华润制药板块的核心业务,发展逻辑也延续集团的风格,财大气粗、收购果断。

过去5年,华润医药体系完成4家上市公司的收购,涉及江中药业、博雅生物、迪瑞医疗以及昆药集团,共花费超过136亿元,主要在制药领域。

扩展网络

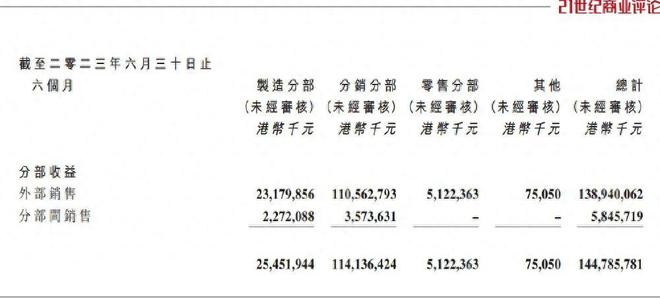

3000亿体量的华润医药,主要流水来自流通领域,尤其是分销。

1-6月,华润医药收入1389.4亿港元,医药分销、药品零售两大业务收入,分别是1141.4亿港元、51.2亿港元。

它运营着一个庞大的分销网络,覆盖全国28个省,拥有200多家物流中心,客户数量超过14万家,其中二、三级医院约1万家,基层医疗机构客户约7万家。

据估计,其在全国批发业务的份额,大体在5%-10%。

今年以来,华润在流通领域的并购,同样活跃。

5月,华润医药商业以增资方式,以1.13亿元价格,获得立方药业51%股权,成为其控股股东,“以快速搭建安徽省院外市场网络,打造院外市场竞争优势”。

立方药业根据地主要在安徽,从事药品、医疗器械等批发配送,年营收超过10个亿。

6月,华润医药商业又计划成为四川科伦医贸的控股股东,后者为中国药品流通行业前20强。

“将为华润分销业务在西南地区的市场拓展、网络布局提供支持,将助力其在西南区域突破百亿规模。”官方形容说。

华润医药商业正推进一项交易,准备收购广东复大医药75%股权,其为同体系的华润博雅生物持有。

这一举动,可补足血液制品流通业务的短板,丰富上游血液制品产品资源。

然而,无论分销、零售业务,盈利能力相对有限,1-6月,毛利率分别为6.1%、7.9%,且均有下降,也不得不拓展新模式。

来源:华润集团

其中之一,其分销业务已全面推进创新增值服务,以专病卓越诊疗中心、数字医疗等业态,来重塑传统医疗渠道价值,且探索商保创新支付的服务。

他在湖南省合作推出普惠门诊险,他们向参保人提供互联网医院问诊及用药服务,合作方熠保科技,即由华润医药战略参股。

这些创新领域,也不排除未来新的并购案例。

调整标的

华润医药在行业,一直充当着整合者的角色。有人戏称,它就是“生于并购,长于并购”。

它也的确创造了整合的价值。

以华润双鹤为例,进入华润体系二十余年,几经运作,已拥有慢病、专科和输液三大平台以及18个亿元级品种,年营收近百亿。

去年,参与生产国产新冠药阿兹夫定片,市值一度升至380亿元。

来源:视觉中国

华润三九收购昆药的交易,促成两家市值的大幅上升,尤其前者,市值一度高达670亿。

只是,这种并购整合的思路,并非没有代价。

明显一点在于,大量资本来自借贷,债务负担沉重。

截至6月底,其有息负债高达750亿港元,半年的净财务成本高达13.51亿港元,且股东利润仅为30亿港元。

同时,体系内结构复杂,股权关系多层嵌套,看似一体,形成合力并不容易,今年起,内部多宗重组,似乎也有寻求解决的意图。

从收购标的来看,华润医药一直“稳字当头”,偏重存量,多集中在传统中医药、化药、原料制造、OTC、医药流通等领域,较少涉足生物科技或创新药,想象力有限。

多层因素累加,致使华润医药自身估值低迷,截至9月27日,市值仅为331亿港元左右,尚不及其控制的多个子公司。

看得出来,华润医药已在进行微调。

“本集团加快创新转型,聚焦高成长、高潜力细分领域。”其管理层披露,正持续加强生物创新药和化学创新药两大研发平台。

1-6月,集团研发总支出11.74亿港元,按人民币口径,增长26%。

目前,在研的生物药项目有34个,其中19个为生物新药,聚焦于肿瘤、免疫、内分泌等治疗领域;化学创新药方面,针对肿瘤领域的4个项目也顺利。

这种倾向,反映在并购层面。去年7月,华润医药向细胞治疗企业永泰生物,投资8亿元,更多为财务投资性质。

“重点关注自我诊疗、生物制品、创新药、特色仿制药领域的优质标的。”高层披露说。

一路并购走来,纵然财大气粗,华润医药也不再盲目。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/248380.html