本文由无冕财经原创发布

作者:海棠葉

编辑:陈涧

设计:岚昇

多少有些出乎意料。

9月26日,阿里巴巴集团在港交所发布公告称,拟分拆菜鸟股份于港交所独立上市。

但在今年一季报时,阿里公告强调的是云智能集团的拆分信息、国际商业对外开启融资。按照阿里的规划,盒马的上市流程周期为“6-12个月”,远短于菜鸟的“12-18个月”。

“先飞”的菜鸟,有望成为阿里巴巴“1+6+N”分拆后第一家独立IPO的公司。

阿里巴巴、银泰创始人等投资者,万名员工、上下游客户,甚至阿里集团其他兄弟公司,都期待着菜鸟尽快敲响上市的钟锣声。

作为阿里派去冲击资本市场的头号选手,这场财富宴能否顺利开席、规模如何,都将影响着菜鸟本身,和它背后的兄弟姐妹们。

“流血上市”?

根据招股书,菜鸟的多个指标位列全球第一。

比如,按2022年包裹量计算,它是全球第一的跨境电商物流企业,拥有地理覆盖范围全球最大的物流网络之一,2023财年跨境包裹总量超过15亿件,服务超过10万个商家及品牌;

拥有全球面积最大的跨境物流专用仓库,面积约300万平方米;

菜鸟APP是全球用户量最多的物流APP,2023年财年平均月活用户超过了6000万;

以及,由17万个菜鸟驿站构建而成的全球最大数字网络。

顶着多个“全球第一”头衔IPO,菜鸟的估值市场津津乐道。

若从招股书透露的信息来看,三年前,菜鸟估值就已超过千亿水平。

2020年7月,菜鸟网络完成第三轮融资,根据每股成本对应融资后总股本,彼时其估值已经达到1147亿元。

今年5月,胡润《2023全球独角兽榜》给出了菜鸟的估值约1850亿元,位列全球第十,不如顺丰但超过京东物流,为国内物流行业第二个估值过千亿元的公司。

▲胡润研究院今年发布的榜单,菜鸟估值下降。

另据高盛5月份的一份内部报告显示,菜鸟的估值约为285亿美元。

《新财富杂志》则给出了另外一种计算思路。

其分析道,截至9月27日收市,顺丰控股市值1992亿元,对应2022年营收,其市销率为0.74倍;京东物流市值为643亿元,对应1374亿元营收,市销率大约为0.48倍。顺丰控股和京东物流市销率均值大约为0.6倍。

菜鸟网络2023财年营收778亿元,若按照上述可比公司市销率均值来推测,参照估值将低至467亿元。

菜鸟或还存在流血上市的可能。

2021年5月,同行京东物流以40.36港元/股挂牌港交所,但截至9月28日,报收9.53港元/股,较发行价跌去约76%。

谁将分享财富盛宴?

当然了,如果菜鸟上市后市值大涨,阿里和一众明星投资人也将因此受益。

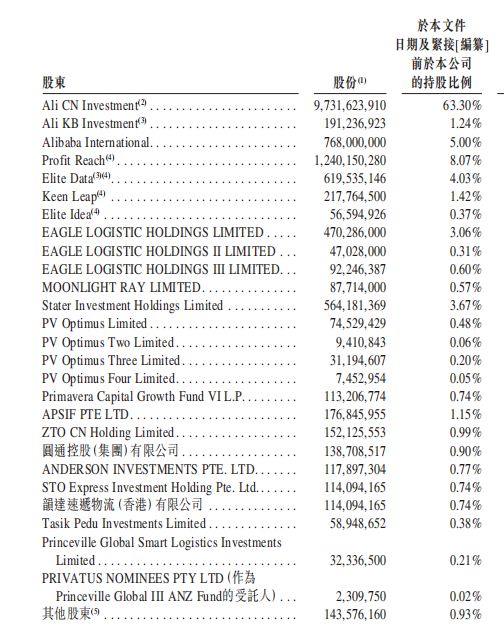

招股书显示,阿里巴巴集团通过Ali CN Investment、Ali KB Investment等全资附属公司持有菜鸟网络106.9亿股,占比69.54%,为绝对控股股东。

▲菜鸟IPO前的股东构成,图片来自其招股书。

投资成本方面,按照招股书披露,菜鸟分别于2016年3月、2017年10月至12月、2019年11月至2020年7月,进行过三轮融资,募集资金总额分别为100亿元、60亿元、150亿元,累计募资310亿元。

第一轮至第三轮投资者的每股成本分别为3.33元、5元、7.45元。按此计算,Ali CN Investment在菜鸟网络三轮融资时分别出资41.9亿元、53.22亿元、122.83亿元,累计掏出真金白银大约218亿元。

银泰创始人沈国军为菜鸟第二大股东,其通过家族信托Profit Reach、Elite Data、Keen Leap、Elite Idea合计持股约14.59%。

沈国军和阿里巴巴创始人马云私交甚笃,两人在2005年的一次航班上相识,此后二人在商业轨迹上有不少交集。

比如,马云在杭州西湖边成立高端会所“江南会”,沈国军也是发起人之一。

据媒体报道,菜鸟还在筹备时,马云曾对沈国军、复星集团董事长郭广昌说:“失败的可能性很大,如果扛不住就别玩这个。”

2013年5月,马云联合沈国军、郭广昌和几家物流公司成立了菜鸟网络,邀请沈国军出任菜鸟网络第一任CEO,时任银泰集团董事局主席的沈国军欣然接任。他还通过国俊投资注资菜鸟16亿元,占股32%成为阿里之外的第二大股东。

此外,马云旗下云峰基金,通过子公司持有4.54%菜鸟股份,为第三大股东。

对于菜鸟,马云曾多次表示期待,将其视作电商和蚂蚁金服后,阿里的“第三极”。

资方高兴,杭州菜鸟总部大楼也是一片欢呼,万名员工共享这场财富宴席。

招股书显示,根据股权激励计划,菜鸟已经向10774名员工等授出购股权,合计19.23亿股,人均持有股份数量17.85万股,按照最后一轮融资价格7.45元测算,人均持股市值大约为133万元。

随着蚂蚁集团IPO终止,菜鸟员工有望成为阿里旗下第一批,通过公司上市实现财富自由的员工。

日入3亿,依赖阿里

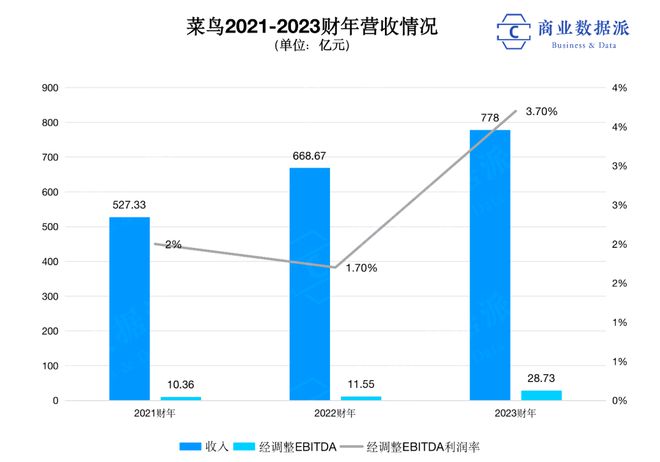

据招股书,2021至2023财年,菜鸟分别实现营收527亿元、669亿元和778亿元,合计1974亿元;今年4-6月,菜鸟收入为231.6亿元,相当于日入近3亿元。

▲菜鸟营收情况,图片来自“商业数据派”。

其中,控股股东阿里巴巴同时还是菜鸟最大的客户,贡献了近三成收入。

《招股书》显示,2021-2023财年以及截至2023年6月30日止三个月,菜鸟自阿里巴巴集团产生的收入分别为154.23亿元、206.14亿元、219.01亿元及68.8亿元,占总营收的29.2%、30.8%、28.2%及29.7%。

尽管“独立”,菜鸟对阿里巴巴的依赖程度不小。

菜鸟集团表示,其向阿里巴巴集团提供物流服务,例如支持速卖通的Choice,阿里巴巴集团的直营业务天猫超市,其次是向阿里巴巴集团提供广告及推广、技术及咨询及管理服务。

“菜鸟速递”刚推出时,签约的品牌商家包含认养一头牛、青岛啤酒、添可、欧珀莱、盒马等——这些均是与阿里合作多年商家,有的还是阿里投资的。

5月,菜鸟CEO万霖在内部信里,就先感谢了淘宝天猫、天猫超市、天猫国际、速卖通等菜鸟兄弟业务。

而在董事会构成上,阿里集团董事长蔡崇信担任董事长,另外四位董事是CEO兼董事万霖、淘天集团CEO戴珊、阿里国际数字商业集团CEO蒋凡和集团CPO蒋芳。他们的一个共同身份是阿里巴巴合伙人。

过去10年里,菜鸟的估值故事建立在阿里的电商业务加持上,但上市前夕,菜鸟必须思考“独立”这一艰难命题。

毕竟,菜鸟最近完整财年仍处在亏损状态中。

过去三个财年,菜鸟分别亏损20.15亿元、22.86亿元和28.01亿元,累计亏损71亿元。

直至2024财年一季度,菜鸟才实现盈利2.88亿元,主要是由于与全球干线运输相关成本由2023年初起已恢复正常,令公司的成本明显下降。

招股书显示,持续亏损与菜鸟高成本运营息息相关。2021-2023财年,菜鸟营业成本占收入百分比分别为89.5%、89.3%、89.5%,随着营收的增长而增长。

国际业务扛大旗

如今,菜鸟面对的市场竞争格局相当凶险。

一方面,极兔自进入国内市场以来,通过低价和并购策略疯狂掠夺市场,另一方面,在中高端市场,京东物流和顺丰凶猛捍卫地盘。

再加上,菜鸟此前主要服务的阿里电商业务,其营收增速较大程度受淘天业绩起伏的影响,增速放缓也一度影响菜鸟的增速。

于是,为了扩大业务基本盘、给投资者带来更大的想象力,今年起,菜鸟选择加速对海外业务的布局。

今年二季度,菜鸟营收同比增速达到34%,仅次于国际商业的41%,营收大涨的重要原因在于跨境业务恢复高速增长。

招股书显示,菜鸟国际物流Q2的收入同比增长41%,远高于国内的24%,这主要来自速卖通等跨境电商快递服务业务的显著增长,Q2国际物流的包裹量同比增加了100万个左右。

▲菜鸟国际物流业务增长,截自其招股书。

目前,菜鸟三大业务中,国际物流为最大收入来源。

2021-2023财年及今年4-6月,菜鸟国际物流收入占总收入的比重持续高于国内业务,分别为55.1%、52.3%、47.4%和48%。

在招股书中,菜鸟引用一组数据表示,跨境电商物流预计将超越全球电商物流市场的整体增长,2023年至2027年的复合年增长率为18.7%,占同期整体市场增量的49.6%。

同样的,招股书中,菜鸟花了大量篇幅讲述其国际物流能力及网络。

肉眼可见的,万霖仍在加大对国际物流投入。

今年初,菜鸟成立北美、欧洲和东南亚三个海外大区。他表示,将以每年1-2个国家的节奏,建设海外本地物流网络。此外,菜鸟内部鼓励员工调岗去国际化板块,并给予工资最多翻倍的优厚条件。

就在递交招股资料之际,9月26日,菜鸟宣布在英国、西班牙、荷兰、比利时、韩国实现5个工作日送达。

出海成为菜鸟征伐的新战场,不知市场埋单否。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/248354.html