伴随AI技术能力的快速迭代演进,以及各行各业数字化、智能化转型升级的旺盛需求,人工智能赛道企业正在快速成长。

9月28日,决策型AI领域头部公司第四范式在港交所正式挂牌上市。招股书显示,2020-2022年,第四范式的年营收分别为9.42亿、20.18亿、30.83亿元;三年来公司毛利率水平在持续抬升,亏损持续收窄。

第四范式本次全球发售18,396,000股股份,发行价格为每股55.60港元,所得款项净额约为8.36亿港元。最新资料显示,第四范式香港公开发售部分已获得超额认购,相当于香港发售初步可供认购股份总数的11.4倍。国际发售部分亦录得超额认购,相当于国际发售初步可供认购股份的1.57倍。

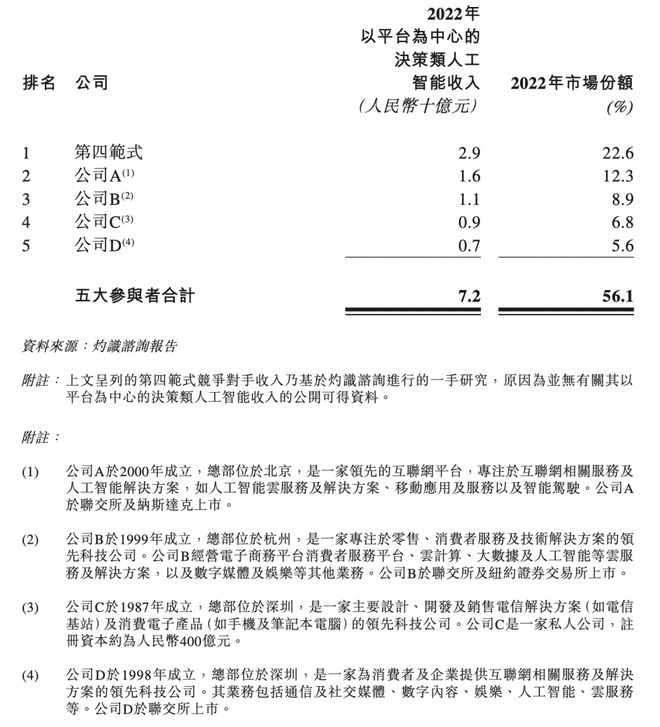

灼识咨询的报告指出,在中国的人工智能市场,可按照应用领域分为决策型AI、视觉AI、语音及语义AI、AI机器人四大类别。其中决策类人工智能有望成为增长最快的细分类别,

按照2022年相关收入计算,该领域的前五大参与者合计占约56.1%市场份额,第四范式以22.6%的份额位列第一,超过了第二、第三名市场份额之和。其主要竞争者为综合型互联网公司和通信基础设施供应商。

面向企业级市场的产业类型往往竞争壁垒较高,在取得当前较高市场份额的背景下,叠加各行业数字化转型发展趋势的深化,第四范式也有望迎来更广阔的发展空间。

AI决策与生成类赛道蓬勃

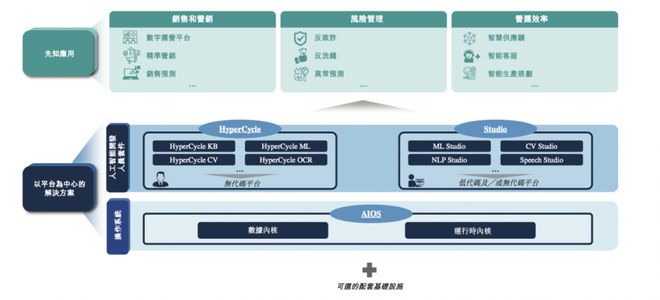

第四范式所聚焦的决策型AI领域,主要指公司提供以平台为中心的人工智能解决方案,使企业实现人工智能快速规模化转型落地,发掘数据隐含规律,并全面提升企业的决策能力。

据介绍,以平台为中心的解决方案除了为企业提供人工智能应用及底层计算基础设施外,还提供人工智能开发平台。该等平台可赋予企业人工智能的开发和管理能力,使企业可以根据自身业务需求按需、规模化部署人工智能应用,从而实现人工智能转型。

企业经营由方方面面的决策驱动,决策类人工智能几乎可以从上到下优化企业运营的所有组成部分,包括但不限于扩大业务规模、提升营销效果、改善运营效率。

例如,人工智能驱动的智能营销解决方案通过提高投放的精准度,推动电商公司的收入增长;在金融业风险管理领域,使用人工智能的信贷风险模型也能显著降低违约率。

目前第四范式已开发出一套完整的端到端AI解决方案——“先知平台”,其具备即插即用及低代码及/或无代码的特性,因此企业可以在短短数天内实现规模化部署,且无需专家或其他拥有丰富人工智能相关经验的人员参与。其解决方案已落地到金融、零售、制造、能源和电力、教育、医疗保健等众多行业中。

除此之外,2023年3月,第四范式还推出专为业务场景设计的企业级生成式人工智能产品SageGPT。其能够连接终端用户的现有业务系统、人工智能应用及内部数据库,以图像、音视频等多模态进行交互,目前SageGPT仍处于商业化的早期阶段。第四范式创始人兼首席执行官戴文渊博士曾表示将用生成式AI重塑中国企业软件服务市场,一个价值近万亿级别的行业赛道。

第四范式的核心技术包括:自动机器学习、迁移学习、环境学习、自动强化学习等,创始人戴文渊博士率先提出了迁移学习通用框架理念,他曾担任百度首席研发架构师,设计了中国最早的人工智能系统之一。

公司还被Gartner评为新兴技术与趋势影响力雷达的Composite全球代表厂商。截至2022年底,研发人员有1420人,占全体雇员的74%。

毛利率持续抬升

在国家鼓励数字经济发展,企业数字化、智能化管理的行业趋势之下,第四范式积累了较为庞大的客户基础,集聚了优质的客群资源。

招股书显示,在2020-2022年间,公司分别有47名、75名、104名标杆用户。“标杆用户”主要指财富世界500强或公众上市公司的先知平台终端用户。

前述三年内,标杆用户分别贡献公司总收入的61%、51%及60%,每名标杆用户平均收入由2020年的1230万元增加至2022年的1790万元,标杆用户的收入增长是公司整体收入增长的主要推动因素。此外,标杆用户也有助于吸引其他用户,从而进一步推动收入增长。

招股书中提到,于标杆用户取得初步成功后,其“标杆效应”进一步渗透到更大的用户群中。前述三年同期内,公司其他用户分别有156名、245名、409名,2020-2022年的年均复合增长率为67.3%。

在市场向好,企业AI应用场景持续扩张的情况下,公司的市场扩张战略以及平台化的优势,因此第四范式近三年业绩持续处在上行区间。2020-2022年,公司的收入年同比增速分别为105.0%、114.2%、52.7%。2023年Q1,公司收入6.44亿元,同比增长33.6%,在表现一般的计算机板块中表现亮眼。

其中,“先知平台及应用产品”是前些年主要的收入来源,随着公司技术能力和客户黏性稳固,也为公司带来更高毛利率表现。2020-2022年,公司整体毛利率分别为45.6%、47.2%、48.2%,连年稳步上升。

由于公司仍然处于商业化的相对初期阶段,与绝大部分AI企业类似,目前为止,公司还处在阶段性亏损的发展区间,不过显示出亏损收窄情形。

2020年至2023年Q1,公司分别产生经调整亏损净额为3.90亿、5.59亿、5.04亿以及6513万。同时,经调整净亏损率下降显著,2022年经调整净亏损率为16.4%,较2020年下降了25个百分点。招股书显示,此前亏损额增加主要源于研发开支、销售和营销开支、一般行政开支增加;后续亏损收窄,则由于以股份为基础的薪酬开支减少。

同时公司维持着高比例的研发投入。2020-2022年间,公司研发开支分别为5.65亿元、12.45亿元、16.5亿元,研发上持续的投入是为了以保持其技术优势。另值得关注的是,公司研发开支占总收入的比率从2020年的60.0%减少至2022年的53.5%,再进一步将至2023年Q1的37.5%。

招股书解释,这是因为随着公司规模扩大,期望在外包研发服务方面对供应商有更强议价能力;主要开支部分通常不会随着收入增长而按比例增加,因此可以享受规模经济。

据介绍,第四范式计划加强现有核心技术,同时投资可能引领下一代人工智能技术的新领域的研发团队,如隐私保护学习、联邦学习等,由此加强数据安全和隐私。

基于公司在研发方面的持续投入,以及在标杆客户方面取得的成绩,助推公司的收入能力处在以平台为中心的决策类人工智能市场头部位置。除了前述是国内以平台为中心的决策类人工智能市场排名第一外,第四范式也蝉联了2018-2022IDC中国机器学习市场份额第一,且市场份额逐年增加。另据The Forrester Wave评测,第四范式也是2020年预测分析与机器学习中国市场评测领域的第一名。

实现港股IPO后,具有先发优势的第四范式有望显示出头部效应,拓展更加丰富的应用场景,巩固其在决策性AI领域的领先地位,伴随着各行业企业人工智能转型需求的增长,第四范式的业绩表现值得期待。

本文仅供参考,不作为投资依据

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/248284.html