天岳先进:前三季度营收预计上涨178.31%-200.57% 自主研发实力强产品快速迭代

9月27日,天岳先进披露2023年前三季度经营数据,公司预计实现营收7.5-8.1亿元,同增178%-201%。按中值算,三季度单季实现营收3.4 亿元,同比增长215%,环比增长40%,公司表示,业绩大增主要系下游市场需求旺盛,公司订单充足,随着导电型产能持续提升,收入大幅增加。

临港厂产能释放仅半年年

产品及订单强势增长

天岳上海临港项目于2021年确立,总投资25亿元。彼时,天岳先进正在推进上市进程,其计划募资20亿元投向临港项目的建设,扩充SiC半导体材料产能。该项目已于2022年3月成功封顶,并在今年的5月3日顺利举行了上海工厂产品交付仪式,正式开始交付产品。据调研,7月底天岳上海工厂新设备到厂并开始调试,产能有更进一步的提升。

从5月初新厂交付产品到如今,短短几个月里,天岳的进展颇多:

今年5月,天岳先进与英飞凌签订全新衬底和晶棒供应协议。根据该协议,天岳先进将为英飞凌供应用于制造碳化硅半导体的高质量并且有竞争力的150毫米碳化硅衬底和晶棒,第一阶段将侧重于150毫米碳化硅材料,但天岳先进也将助力英飞凌向200毫米直径碳化硅晶圆过渡。

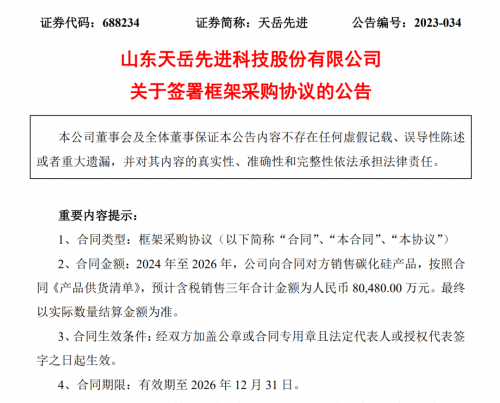

英飞凌表示,该协议的供应量预计将占到英飞凌长期需求量的两位数份额,这不仅有助于保证英飞凌供应链的稳定,让其碳化硅材料供应商体系多元化,还能够确保英飞凌获得更多具有竞争力的碳化硅材料供应。今年8月,天岳先进发布公告,公司与客户F签订了一份框架采购协议,约定2024年至2026年公司向合同对方销售碳化硅产品,按照合同《产品供货清单》,预计含税销售三年合计金额为人民币80,480.00 万元(最终以实际数量结算金额为准)。

据悉,该协议期限为合同生效日至 2026 年 12 月 31 日,且协议生效后次月底前,客户 F 向供应商支付人民币 1 亿元作为本协议的保证金。除此之外,天岳还手握多个多内外碳化硅外延大厂及晶圆厂的订单需求。

快速追赶

天岳先进做对了些什么?

自成立至今,天岳先进高度注重研发投入和丰富知产专利布局。

天岳先进创始人宗艳民先生是技术出身,虽然做了很多年销售,但是一直非常重视研发投入。公司是国内最早从事碳化硅半导体材料产业化的企业之一,具备领先的技术优势和产业化能力。

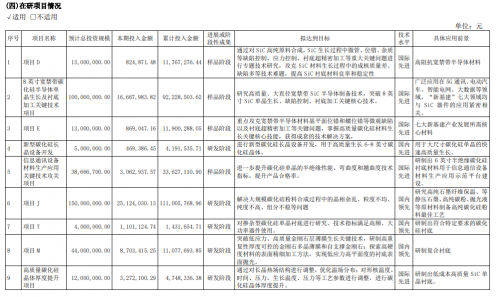

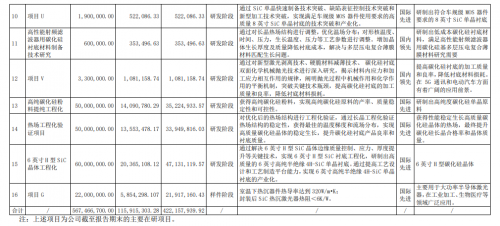

在碳化硅长晶方面,公司具有全自主的核心技术,实现了从 2 英寸到 8 英寸完全自主扩径,形成了从基础 原理到技术、工艺的深入积累。2023 年 1-6 月,公司研发费用 8,980.84 万元,继续加大前沿技术布局,持续加大研发投入,研发实力不断增强。

上图为公司目前1-6月主要在研项目

公司坚持自主研发创新,力争实现全流程知识产权覆盖,不断完善知识产权保护体系,构建完整的技术保护网。公司于 2018 年被评为国家知识产权优势企业,于 2022 年被评为国家知识产权示范企业。

日前,在第十二届中国知识产权年会上,宗总在会议上介绍到:截至目前,天岳先进已在碳化硅衬底领域取得国内专利494项,率先填补了我国在碳化硅衬底领域的知识产权空白,在碳化硅领域知识产权数量位列全国首位。同时,专利布局涵盖碳化硅制备的全工艺环节,其中海外专利13项,覆盖欧洲、日本、韩国以及台湾地区。公司知识产权规模位列世界前五。

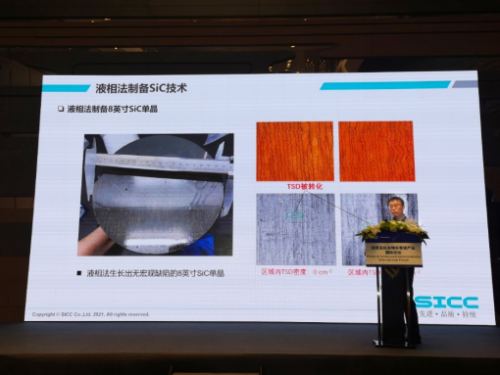

对研发的重视带来了产品技术的快速迭代:6月底,天岳在semicon会议现场发布消息称,公司通过热场、溶液设计及工艺创新突破碳化硅单晶高质量生长界面控制及缺陷控制难题。采用液相法制备出低缺陷8英寸晶体。

与此同时,高超博士还对外公布,公司利用新技术已将晶锭高度长至60mm产能将进一步扩大。据Insemi调研时获悉,有行业下游客户对天岳的6英寸衬底产品质量评价为:“已国内领先,可达到国际头部衬底产品水平,可用于生产电动汽车主驱逆变器所需碳化硅器件。”

天岳先进上半年营收上涨172.38%盈利拐点或将到来

碳化硅公司是否盈利是业内对产业链是否进入良性循环的一个重要评判标准,天岳作为行业头部公司,前几年业绩也有所起伏,但基于公司管理层强大的战略定力及公司强大的技术优势,公司业绩持续回暖。

今年上半年,受益于产能结构调整趋于完成以及导电型衬底产能销量同步增加,公司实现营业收入 4.38 亿元,同比增长 172.38%;实现归母净利润-0.72 亿元,同比增长 1.29%,亏损已有所收窄。

本季度内,天岳有大的订单产生,且产能已完成结构性的调整,正在逐步爬坡上量,中长期而言,天岳先进目前在产品技术和客户资源两个方面已具备较强的实力,或许在盈利拐点或将到来。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/247147.html